Analys Beijer Ref

Tillväxten talar för Beijer Ref

Malmöbolaget Beijer Ref (börskurs 281,50 kronor 30/10) är en grossist inom kylprodukter, luftkonditionering och värmepumpar med drygt 9 miljarder kronor i intäkter och verksamhet i 35 länder. På daglig basis handlar affären mycket om att förse återförsäljare och installatörer med reservdelar till kylaggregat i frysdisken hos till exempel ICA. Det är en stabil och förhållandevis lönsam affär.

| Beijer Ref | ||||

| Börskurs: | 281,50 kr | |||

| Antal aktier (miljoner): | 42,4 | |||

| Börsvärde: | 11 933 Mkr | VD | Per Bertland | |

| Nettoskuld: | 1 740 Mkr | Styrelseordförande | Bernt Ingman | |

| SvD Börsplus huvudscenario | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 9 084 | 9 811 | 10 596 | 11 443 |

| – Tillväxt | 8,4% | 8,0% | 8,0% | 8,0% |

| Rörelseresultat | 593 | 706 | 795 | 915 |

| – Rörelsemarginal | 6,5% | 7,2% | 7,5% | 8,0% |

| Resultat efter skatt | 389 | 507 | 572 | 664 |

| Vinst per aktie | 9,18 | 12,00 | 13,50 | 15,70 |

| Utdelning per aktie | 5,50 | 6,00 | 6,25 | 6,50 |

| Direktavkastning | 2,7% | 2,1% | 2,2% | 2,3% |

| Avkastning på eget kapital | 14% | 17% | 17% | 18% |

| Operativt kapital/omsättning | 35% | 34% | 34% | 34% |

| Nettoskuld/EBIT | 3,1 | 2,6 | 2,2 | 1,8 |

| P/E | 30,7 | 23,5 | 20,9 | 17,9 |

| EV/EBIT | 23,1 | 19,4 | 17,2 | 14,9 |

| EV/Sales | 1,5 | 1,4 | 1,3 | 1,2 |

Utifrån den konjunkturstabila basaffären har Beijer Ref expanderat genom att köpa upp en rad mindre grossister över stora delar av Europa och på senare år även i Asien, Afrika samt Australien och Nya Zeeland. Expansionen har fått applåder på börsen. Beijer-aktien har gått ungefär dubbelt så bra som index de senaste fem åren.

Idag är aktien en av de dyrare bland börsens ”serieförvärvare”. Tabellen nedan listar några av dessa grossistbolag. Indutrade och Addtech verkar inom industin medan Lifco och Addlife främst försörjer olika delar av hälsovårdssektorn. Därtill finns den amerikanska motsvarigheten till Beijer Ref, Watsco, med i tabellen. Som framgår är Beijer näst dyrast på EV/ebit, om vi litar till analytikerna prognoser enligt Factset.

Det är inte orimligt att Beijer Ref värderas högt givet bolagets track-record. Ledningen har lyckats etablera bolaget som ledande inte bara i Norden utan i merparten av Europa. Nyckeln till det var affären med amerikanska Carrier 2009 då svenskarna köpte loss USA-bolagets rörelse i Europa samt Sydafrika och därmed etablerade viktiga leverantörsrelationer.

Carrier blev också största ägare i Beijer Ref. Nyckelpersonerna vd Per Bertland och styrelseledamoten samt ex-vd Joen Magnusson har dock i kraft av röststarka aktier stor talan och är den drivande kraften i bolaget. Bägge har stora aktieinnehav.

Nu jobbar man med bolaget på flera fronter.

Fortsatta förvärv. Förvärv har adderat 7-8 procents årlig tillväxt efter finanskrisen, och det fortsätter. Så sent som i somras köptes Sydafrikanska kylgrossisten TescaReco för cirka 275 Mkr. Det är runt 0,7 gånger intäkterna för en rörelse som har marginaler i samma nivå som Beijer. Beijer Ref värderas dock dubbelt så högt så multipelarbitaget fortsätter. Vi noterar att förvärven i allt högre grad kommer utanför Europa, på tillväxtmarknader i Asien och Afrika.

Egna produkter/miljösatsning. På basis av ett förvärv i Italien har bolagets egna sortiment vidareutvecklats. Beijer Ref satsar särskilt på miljövänliga kylaggregat som inte har skadliga växthusgaser som kylmedia. Här kan marknaden växa starkt som följd av nya miljölagar (mer om det nedan). Denna så kallade OEM-affär är ännu inte så stor, 7-8 procent av intäkterna, men kan växa mycket.

Breddad strategi? Enligt nuvarande programförklaring ska Beijer Ref vara grossist inom kyla, luftkonditionering och värmepumpar. Vi undrar ändå om det kan vara så att ledningen förbereder ett omdanande förvärv som antingen etablerar bolaget rejält i en ny geografi typ Sydamerika eller produktkategori. Uttalanden i årsredovisningen tyder på det till exempel. Det kräver dock ett ”Carrier-upplägg” med aktieaffär eller liknade givet att skuldsättningen troligen inte tillåter enorma förvärv.

Kort sagt finns det flera intressanta utvecklingslinjer i bolaget och det skadar sällan att investera i bolag med goda utsikter och en bevisat förstklassig ledning. Men värderingen är som sagt maskig. Som Beijer Ref står och går ligger intäkterna kring 10 miljarder, rörelsevinsten runt 700 Mkr och vinsten 12 kronor per aktie. Tillväxten var cirka 5 procent i senaste kvartalet, organiskt. Över tid brukar förvärv addera 7-8 procent.

Det som driver upp resultatet nu är till stor del effekten av att miljöfarliga köldmedia fasas ut, i enlighet med en EU-förordning från 2015. Detta har skapat brist på köldmedia och enorma prishöjningar som Beijer Ref tar del av. Detta är en stor sak i branschen. Under en tid går det att köra vidare på gamla köldmedia men på sikt behöver kunderna investera i nya kylaggregat. Här ligger Beijer Ref långt framme med sina egna miljövänliga produkter.

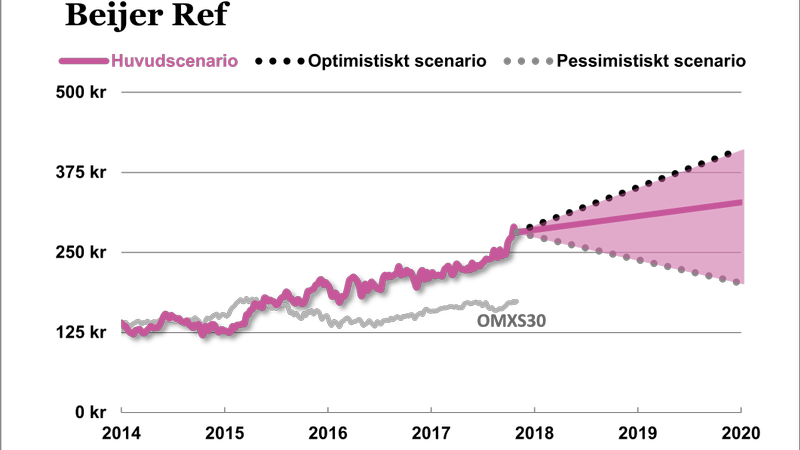

Vi skissar på att detta de närmaste åren kan bättra på rörelsemarginalen och tillväxten någon procent. Prognoserna är dock osäkra. Med en branschledande multipel om EV/Ebit 17 (p/e 22) på vinstnivån 2019, så blir avkastningspotentialen 20 procent.

I normala fall är det lite klent för att köpa en aktie men i detta fall tar man troligen inte skada av att göra ett undantag. Stabil basaffär, extra tillväxtdrivare genom miljöomställningen och förvärvschanser talar för ett köpråd på Beijer Ref.

Fördjupad analys Beijer Ref

Så gynnar miljöomställningen i kylbranschen Beijer Ref

Sedan ett par år går marknaden igenom en stor förändring framdriven av nya miljöregler. De köldmedier som används i diverse kylanläggningar, exempelvis kyldiskar, byts ut från klimatovänliga så kallade F-gaser (med fluor) till andra alternativ, främst koldioxid. En kylanläggning läcker hela tiden lite och läckage av F-gaser bidrar till växthuseffekten. Nu finns en EU-förordning om att de ska fasas ut. I övriga världen finns likande initiativ, fast inte lika bindande.

Utfasningen har just börjat och tar sig tydligast uttryck i bristande tillgång på F-gaser. Prisnivån på F-gaser har rusat vilket gynnar det svenska bolaget som i kraft av sin storlek är prioriterad kund för leverantörerna (som Honeywell och Chemours). Kunderna måste ha nya gaser annars försvinner kylfunktionen och priserna har i vissa fall nästan ökat 1000 procent. Köldmedia står för 7-8 procent av Beijer Refs intäkter. Bristläget adderar sannolikt flera tiondelar på rörelsemarginalen både i år och nästa år. Eftersom omställningen just startat kan det hålla i sig längre än så.

På sikt innebär övergången till nya köldmedia att kunderna måste förnya sina kylanläggningar då kompressorn behöver anpassas till koldioxid eller ett annat miljövänligt köldmedium. Beijer Ref har efter ett förvärv i Italien tagit fram ett eget varumärke inom kylaggregat, SCM, som fungerar för koldioxid som köldbärare. Här konkurrerar man alltså med sina leverantörer men marknaden är i tidig fas och det har inte stört relationerna ännu, enligt Beijer.

Intrycket är att övergången till mer miljövänlig teknik gynnar Beijer Ref under många år framöver även om den gamla intäktskällan i form av media på sikt försvinner med övergången till koldioxid. Den reglerade nedtrappningen av F-gaser har just startat vilket framgår i diagrammet nedan. Diagrammet är inte helt lättolkad men vi tar med oss att branschen ännu bara är i första fasen av nedtrappningen.

Mer info om F-gaser och nya miljöregler finns på en hemsida skapad av intresseorganisationen Svenska Kyl- och värmepumpsföreningen: http://alltomfgas.se

Beijer Refs affärsmodell

Beijer Ref är en grossist inom kylprodukter. Företaget har en koncernövergripande inköpsfunktion och erbjuder ett brett sortiment från ledande leverantörer som Toshiba, Danfoss och Carrier. De största leverantörerna svarar för drygt 10 procent av intäkterna.

Försäljningen sker lokalt i 35 länder till installatörer. Ingen kund står för mer än några procent av intäkterna. Slutkunden är ofta en butik med frysdiskar eller ett kontor med luftkonditionering. Den vanligaste beställningen är på en reservdel. Eftermarknaden utgör runt 70 procent av intäkterna. De större och mer svängiga projektaffärerna, vid nybyggnad, är en mindre del.

Grossistaffären kan vara mycket lönsam särskilt för större aktörer som drar fördel av stora inköpsvolymer, väl utbyggd logistik och stor lokal närvaro. Effektivt skött behöver den inte binda så mycket kapital heller även om lagartillgänglighet också är ett centralt kundvärde. Detta stämmer på Beijer Ref som med snart 10 miljarder i intäkter har stora inköpsvolymer, en rörelsemarginal på 6-8 procent och operativt kapital kring 30 procent av omsättningen.

Bolaget har en stark ställning på sin hemmamarknad Europa (83 procent av intäkterna). Beijer Ref har ganska ensamt kunnat konsolidera den fragmenterade marknaden. Ett annat skäl till den starka ställningen är att Beijer Ref förvärvat evig ensamrätt att sälja japanska Toshibas produkter inom luftkonditionering på ett tiotal länder i Europa. Toshiba är en av de större leverantörerna på marknaden. De svarar för drygt 10 procent av Beijers intäkter.

I bolagets modell är förvärv en central sak. Under nuvarande vd Per Bertland har Beijer gjort mer än 30 bolagsköp. Nästan alltid har Beijer Ref mycket mer förmånliga inköpspriser än den förvärvade enheten. Genom att växla över till Beijers inköpsavtal kan bruttomarginalen ökas uppåt tre procentenheter för förvärvade bolag. Dessutom har värderingarna varit relativt låga på förvärvsobjekten vilket skapat stora värden för aktieägarna.

Beijer Refs marknad

Huvudmarknaden för Beijer Ref är kommersiell kyla. Man är relativt sett mindre på industriell kyla (datahallar, ishallar, fabriker) och konfortkyla (AC-system och värmepumpar). Kärnkunderna i slutledet är livsmedelskedjor. För dessa är kyldiskarnas funktion central vilket ger en stabil efterfrågan. Beijer säljer till återförsäljar- och installatörsledet och har cirka 70 000 kunder.

Marknaden för produkter till kylanläggningar är mogen men växer något bättre än BNP, cirka 3 procent årligen. Beijer Ref har haft en organisk tillväxt i linje med dessa 3 procent 2007-2016 men siktar på att växa mer än marknaden.

Beijer Ref är den ledande kylgrossisten i Europa inom sina segment men saknar inte konkurrens. Det finns några företag i Tyskland som växt till 1-1,5 miljarder i intäkter. De är privatägda. I Sverige är börsnoterade Ahlsell en huvudkonkurrent. De särredovisar dock inget kring sin grossistaffär inom kyla och luft. I USA saknar Beijer Ref verksamhet att tala om. Där är Watsco en stor aktör. Watsco har intäkter kring 36 miljarder kronor och liknade marginaler som Beijer Ref (snitt 7,9 procent senaste fem åren).

Beijer Refs strategi och mål

Bolagets mål med Börsplus kommentar i kursiv:

- Växa snabbare än marknaden

Den organiska tillväxten har varit i linje med marknadens 3 procent men därutöver förvärvat Beijer Ref många små kylgrossister. Totalt har bolaget växt knappt 10 procent per år sedan 2009.

- Koncernen ska uppnå en avkastning på operativt kapital om lägst 11 procent.

Bolaget presterar lite bättre än detta mål, i fjol 13,4 procent. Snittet de senaste fem åren ligger på 12,5 procent. Ett år av de senaste fem har siffran varit under målet. Det var 2013 då vinsten föll som följd av kraftig lågkonjunktur i södra Europa (35–40 procent av bolagets intäkter).

- Soliditeten ska inte understiga 30 procent.

Soliditeten har varit en bra bit över 40 procent under de senaste åren. Per sista september 2017 var siffran 40,9 procent.

| Bolags största ägare | Andel av kapital |

| Carrier | 40,00% |

| SEB Fonder | 7,38% |

| Lannebo Fonder | 6,47% |

| Fjärde AP-fonden | 5,39% |

| Odin Fonder | 4,09% |

| Handelsbanken Fonder | 2,66% |

| Didner & Gerge Fonder | 2,58% |

| Joen Magnusson (ex-vd) | 2,42% |

| Per Bertland (nuvarnade vd) | 2,14% |

Beijer Refs aktie

Beijer Ref-aktien har gått starkt under 2017 (+30 procent) och börsvärdet är till dagsnoteringen 281 kronor uppe i 12,1 miljarder kronor.

Största ägare är det amerikanska bolaget Carrier som ingår i koncernen United Technologies. De blev huvudägare i samband med en affär 2009 då Carrier sålde sin europeiska del till Beijer Ref. Carrier minskade nyligen sin post något till prick 40 procent av kapitalet.

Det finns röststarka A-aktier i bolaget som främst innehas av de tre personer som tillsammans byggt upp det modern Beijer Ref ur det gamla konglomeratet G&L Beijer. Detta är dagens vd Per Bertland, bolagets tidigare vd och nuvarande styrelseledamot Joen Magnusson samt styrelseledamoten Peter Jessen Jurgenssen.

Tillsammans är trion röstmässigt starkare än Carrier och är den drivande kraften i bolagets utveckling. De två förstnämnda har bägge aktieposter i bolaget värda mer än en kvarts miljard medan Jurgenssens innehav är värt kring 90 Mkr efter att han minskat på senare år.

I övriga ledningen är ägandet mer blandat. Av sju toppchefer finns två som har innehav värda mer än 1 Mkr.

Utdelning

Policyn säger att mer än 30 procent av vinsten ska ska delas ut. I år blev det 5,50 kronor vilket var en utdelningsandel på 60 procent. På dagens kurs ger det en direktavkastning på 2,0 procent. Framöver ser vi en direktavkastning kring 2–2,5 procent. Man köper alltså inte aktien för utdelningen i första hand.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.