Reportage Coronakrisen

Stimulanser för 25% av BNP i USA år 2020

I början av april höjde Internationella Valutafonden (IMF) tillväxtutsikterna för världsekonomin. IMF förväntar sig nu en tillväxt i världsekonomin på 6% i år – den högsta siffran på flera decennier. Nedgången 2020 blev inte så djup som man befarade. Den ekonomiska tillväxten i världen landade på -3,3%. Det är den största nedgången i modern tid, men ändå ett mycket mindre fall än vad IMF prognosticerade i höstas.

Från pessimism till optimism på ett halvår

IMF:s chef, den bulgariska ekonomen Kristalina Georgieva, menar att nedgången i världsekonomin skulle kunna ha blivit tre gånger så stor om inte de finans- och penningpolitiska stimulanserna som världens länder levererat hade blivit av. En stark pessimism från i höstas om de långsiktiga utsikterna för världsekonomin har nu förbytts i optimism.

Det är flera orsaker till de ljusare utsikterna menar IMF. Ekonomierna har anpassat sig mycket snabbare till restriktioner och social distansering än vad man tidigare trodde var möjligt. Och människor har vant sig vid hemarbete och att använda produktivitetshöjande digitala hjälpmedel. Samtidigt har rika länder tillhandahållit generösa stöd till hushåll och företag som hållit efterfrågan uppe (en lyx som inte fattiga länder kunnat dra nytta av). Slutligen har vetenskapliga genombrott gjort att effektiva vacciner kunnat sjösättas vilket gör att världen börjar se en avslutning på pandemin, även om nya varianter och mutationer samt svårigheter att få ut vacciner i fattiga länder förmörkar bilden något.

Länder som agerade kraftfullt mot smittan har klarat sig bättre

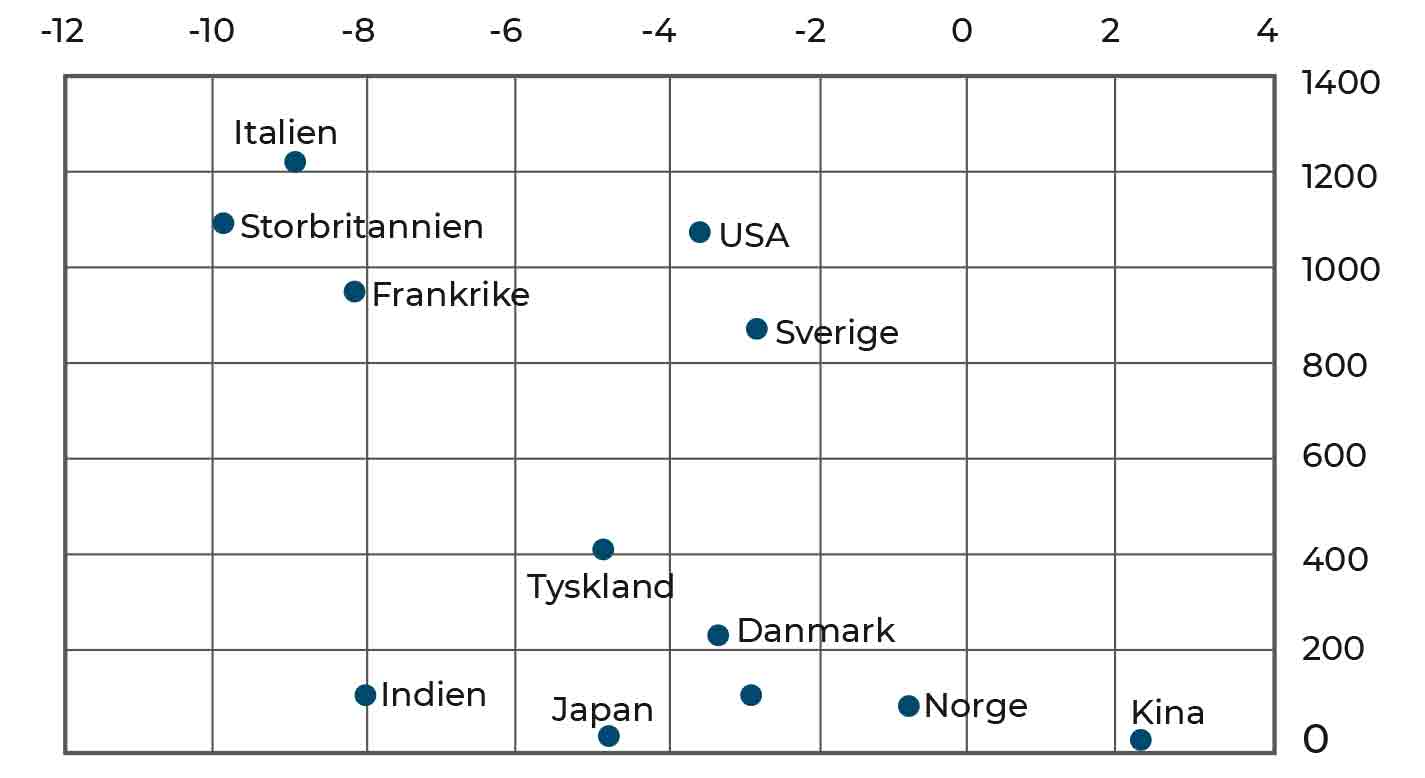

De länder som klarade sig allra bäst under pandemin 2020 var de som med tidiga åtgärder lyckade stävja smittan och sedan aldrig släppte garden som exempelvis Kina (se diagram 1). Norden (exklusive Sverige) klarade sig jämförelsevis bra med en måttlig ekonomisk nedgång och låga dödstal. Sverige och USA uppvisar en likartad utveckling ekonomiskt med ett relativt litet BNP-fall men höga dödstal. Länder som Storbritannien, Italien och Frankrike drabbades hårdare då de upplevde både kraftigt fallande BNP och höga dödstal. Den indiska ekonomin sjönk kraftigt 2020, men landet noterade få dödsfall.

Inga gratislunch den här gången heller

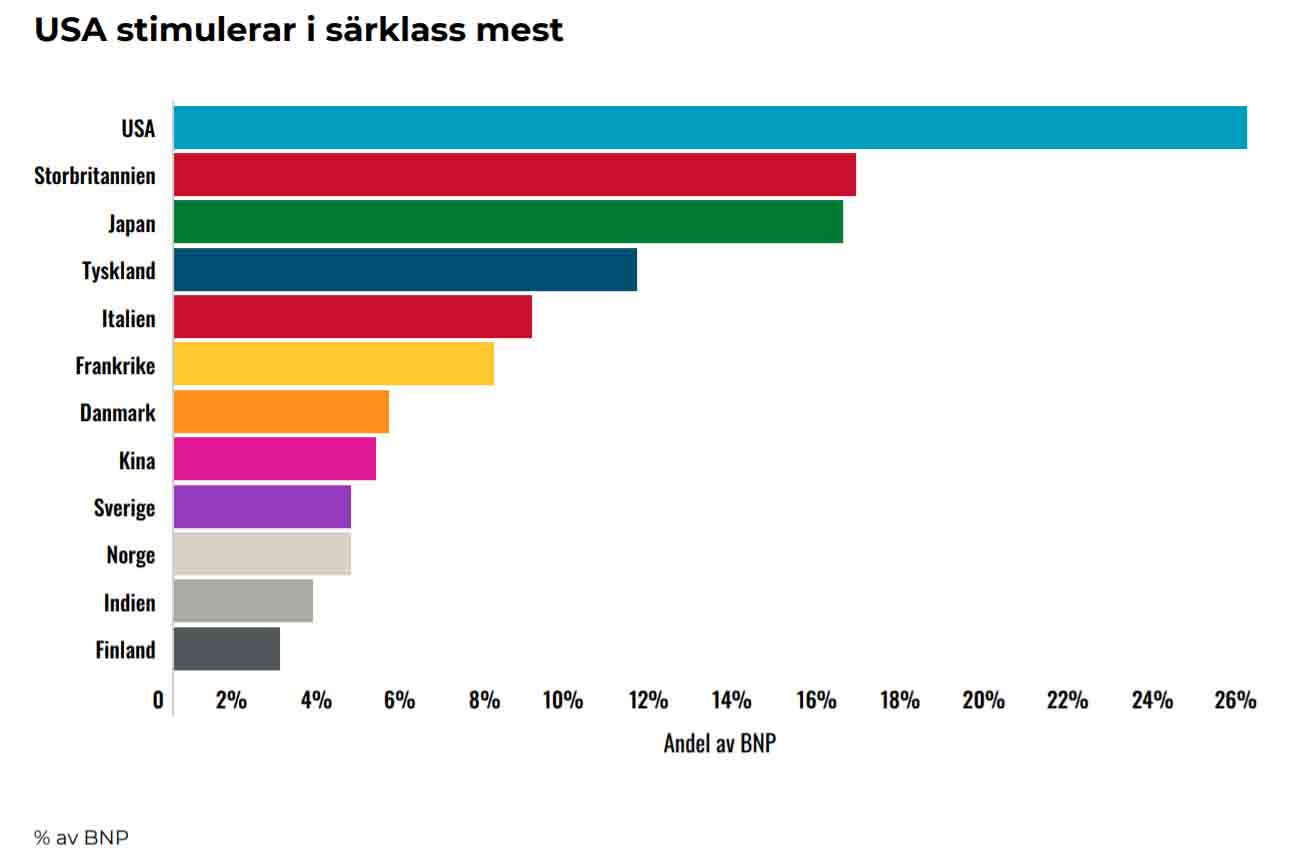

Med resoluta stimulansprogram lyckades världen undgå ett Armageddonscenario 2020. Men det är en skuldfinansierad återhämtningsfest. Skuldsättningen sätter nu nya rekord. Enligt IIF (The Institute of International Finance) uppgår det sammantagna skuldberget i världen till 281 triljoner dollar vilket motsvarar 355% av global BNP. En ökning med 24 triljoner bara med de offentliga stimulansprogram världens länder genomförde under 2020. Ser man hur stimulansprogrammen som sjösatts för att mota pandemin under 2020 sett ut i olika länder sticker USA ut som den stora stimulatören (se diagram 2). Landet satsade motsvarande 25% av BNP i diskretionära finanspolitiska åtgärder under 2020. Det får de nordiska ländernas finansministrar att framstå som mycket sparsamma när ingen av dem gick över 5%.

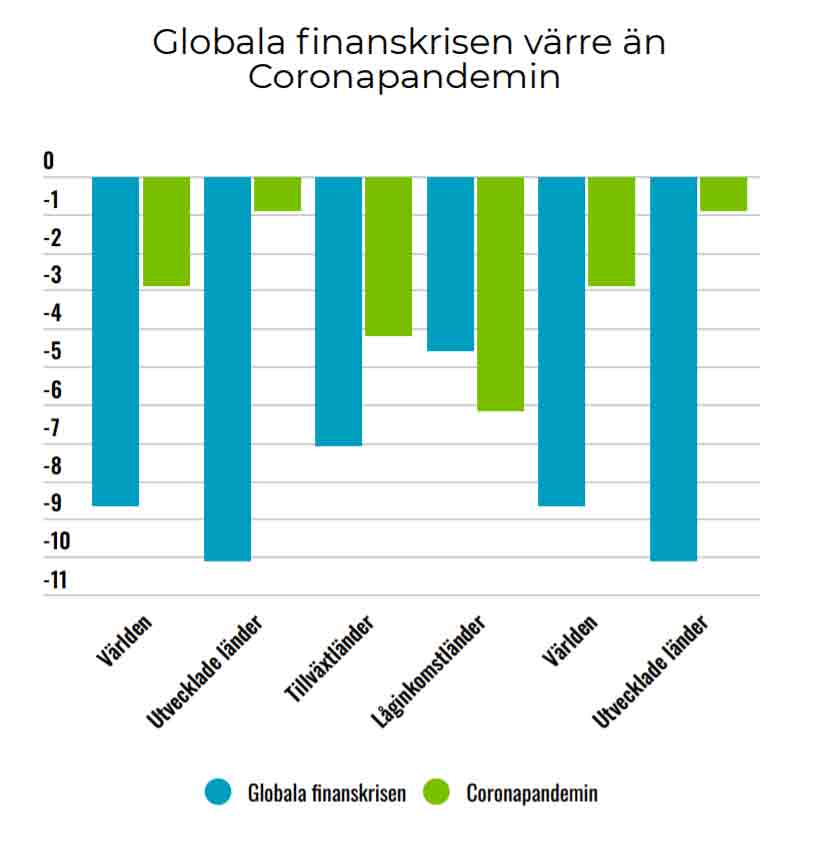

De mycket omfattande stimulanserna som världen nu genomför verkar betala sig. De ekonomiska ärren av coronapandemin mätt som minskad BNP i förhållande till prognoserna innan pandemin förväntas enligt IMF bli mindre för världen än under den globala finanskrisen 2007–2008 (se diagram 3). Både i utvecklade länder och tillväxtländer förväntas fallet bli mindre, dock inte i de allra fattigaste länderna som förväntas drabbas hårdare. Situationen i dessa länder riskerar dessutom att förvärras när de har svårt att få tag i vacciner.

I USA är uppgången så stark att en del ekonomer börja varna för överhettning. Den före detta finansministern och ekonomiprofessorn Lawrence Summers kritiserar nu sina egna demokratiska partikamrater och varnar för att de stimulanspaket som lagts fram i USA är alldeles för expansiva och riskerar att driva upp både långräntor och inflation.

Och vad är det samlade omdömet om Sverige? Sammantaget har Sverige klarat sig bättre än många andra länder under coronakrisen rent ekonomiskt. Det stora smolket i bägaren är den höga arbetslösheten som biter sig fast. Det blir allt svårare att nå målet om Europas lägsta arbetslöshet som statsminister Stefan Löfven tidigare satt upp.

Bubbel eller stilla på finansmarknaden?

Världen undvek en ekonomisk och finansiell härdsmälta den här gången också. Aktiemarknaderna har tackat och svarat med fortsatta uppgångar och nått rekordnivåer på många håll. Men vad blir konsekvenserna av en snabbt ökande skuldsättning, som riskerar att skapa en ”skuldfälla” som kraftigt begränsar centralbankernas handlingsfrihet? Som gör det svårt för dem att höja räntorna även om de skulle behöva göra det för att det skulle kunna utgöra ett hot mot den finansiella stabiliteten?

Här går meningarna lite isär. Investmentbanken Goldman Sachs ekonomer är inte så oroade. I den nyligen publicerade rapporten med den informerande rubriken ”A Guide to Bubbles and Why We Are Not in One” lägger de ut texten. Andra är lite mer oroade, som analysinstitutet Alpine Macros ekonomer. De ser en övervärdering i många riskutsatta tillgångar, inte minst den amerikanska aktiemarknaden. Men för att den bubbla som vuxit ska spräckas menar de att Federal Reserve behöver strama åt penningpolitiken. Och det finns mycket få tecken på en snart förestående åtstramning.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du fler reportage