Reportage

Skuldrush efter coronakrisen

”Den som är satt i skuld är icke fri”. Göran Perssons gamla mantra om att staters skulder ska hållas låga har inte direkt rosat marknaden de senaste månaderna. Statsmakterna världen över har på en kanske aldrig tidigare skådad nivå öppnat kranarna för att bekämpa coronas ekonomiska effekter. Och motståndet mot taktiken att öka underskotten i de offentliga finanserna har varit lika sällsynt som immunitet mot covid-19. Exakt hur stor räkningen blir för staterna kan ingen med säkerhet säga. Med corona rör vi oss också i fråga om offentliga finanser in i okänt territorium. Internationella valutafonden (IMF) har i alla fall gett sig på att försöka uppskatta effekterna. Fram till den 8 april hade i världen 3,3 biljoner dollar lagts på olika former av utgiftsökningar samt skatte- och avgiftslättnader över offentliga budgetar. Till det kommer lån, garantier med mera (som inte direkt påverkar budgetbalansen) på 4,5 biljoner dollar.

Vill man försöka göra siffrorna begripliga motsvarar de budgetpåverkande insatserna 3,5 procent av BNP i G20-länderna (de 19 största ekonomierna och EU). Lån, garantier och liknande ligger på nivåer över 10 procent av BNP i länder som Frankrike, Tyskland, Italien, Japan och Storbritannien. För svensk del summeras insatserna fram till maj till runt 150 miljarder kronor, motsvarande cirka 2 procent av BNP. Lånegarantier och likviditetstöd uppgår till drygt 500 miljarder kronor.

Men offentliga finanser är som bekant också beroende av aktiviteten i ekonomin. Här blir osäkerheten i beräkningarna ännu större. Utifrån IMF:s scenario att världens BNP faller med 3 procent i år blir den sammanlagda effekten att de offentliga underskotten stiger från runt 3 procent 2019 till runt 10 procent i år – både för världen som helhet och totalt för de utvecklade ekonomierna (se diagram på nästa uppslag). Sverige klarar sig undan med underskott på knappt 4 procent i år. Då ska man också ha i åtanke att många prognoser som gjorts efter IMF pekar på ett ännu dystrare scenario för världsekonomin i år, vilket skulle ge högre underskott och skuldnivåer.

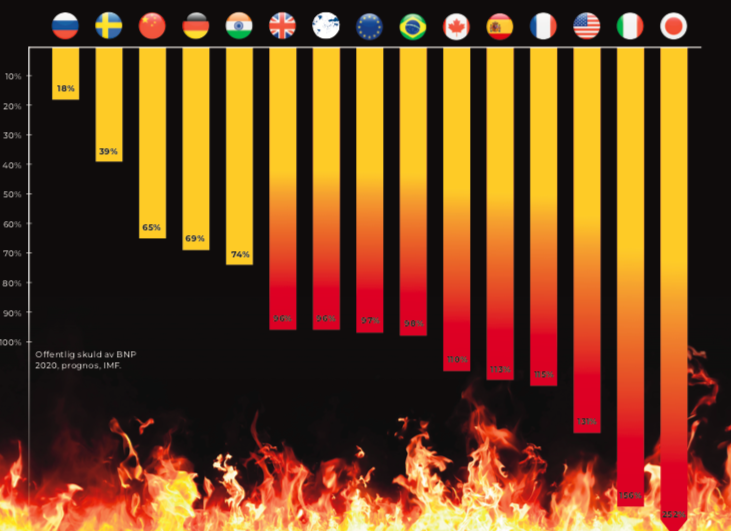

REDAN REKORDHÖGA SKULDER

Nästa fråga blir då, hur stort problem är skuldökningen? I ett avseende kommer coronakrisens urholkning av statsfinanserna vid sämsta tänkbara tillfälle:

”Utgångsläget, innan corona slog till, är rekordhöga offentliga skulder i världen. Nu får vi kraftigt höjd skuldsättning i år för

att stoppa blodflödet. I raketsteg nummer två, 2021, när det behövs pengar för att stöda återhämtningen lär skulderna fortsätta öka som andel av BNP”, säger Robert Bergqvist, chefekonom på SEB.

Spännvidden är samtidigt stor, från problembarn som Italien med en beräknad offentlig skuld i år på 155 procent av BNP och USA med 133 procent till klassens ljus Tyskland (69 procent) och framför allt Sverige, skuldernas andel av BNP beräknas här öka till 40 procent i år (se diagram).

”För svensk del är inte den offentliga skuldnivån ett problem, då är hushållens skulder mer oroande. Och generellt är världen en rävsax, de statsfinansiella problemen skulle bli ännu värre om man nu inte satte in krisåtgärder och ökade budgetunderskotten”, säger Christina Nyman, chefekonom på Handelsbanken.

Med den snabba skuldökningen jämförs situationen nu med andra världskriget. USA var då var uppe på en liknade skuldnivå som nu och i till exempel Storbritannien var offentliga skulden hela 250 procent av BNP. Tillväxtutsikterna i framför allt Europa är avsevärt sämre och istället för fler i arbete är det en åldrande befolkning som väntar.

”Enbart effekten av en åldrande befolkning motsvarar i runda tal en ökning av den offentliga skulden med 15 procent de kommande 30 åren i Sverige”, säger Robert Bergqvist.

LÄTTARE BÄRA STORA SKULDER

Men samtidigt som det ser ut att bli svårt ta ned skuldbergen finns det faktorer som talar för läget på kort sikt är exceptionellt bra för att han tera snabbt ökande offentliga skulder. En är förstås de låga räntorna. Länder som Japan (vars offentliga skuld är hela 250 procent av BNP), Tyskland och Sverige får betalt för att låna, den amerikanska tioåriga statsobligationen handlas till 0,6 procent och skuldsatta Italien kan, trots de gigantiska problemen, låna till under 2 procents ränta.

”De låga räntorna är en förmildrande omständighet. Om smärtnivån för offentliga skulder tidigare som i stabilitetspakten betraktades som 60 procent av BNP ligger den idag mycket högre, där den kan gå över 100 procent utan att det blir problem med trovärdigheten, världen kan bära betydligt högre skulder”, säger Robert Bergqvist.

Ett tecken på det, som IMF uppmärksammar, är att räntekostnadernas andel av skatteintäkterna i stort sett legat konstant runt 10 procent i världens utvecklade ekonomier från 2007 fram till nu trots att de offentliga skulderna ökat med cirka 70 procent.

Handelsbanken räknar också i sin senaste prognos med att reporäntorna ligger kvar på nuvarande extremt låga nivåer åtminstone fram till 2022 i såväl Sverige, Eurozonen som USA. För de tioåriga statsobligationerna spås en liten uppgång de kommande två åren. För svensk del skulle den då ligga på 0,35 procent 2022, alltså fortfarande på en historiskt låg nivå där skulder blir lättare att bära.

Ytterligare en faktor som underlättar situationen är centralbankernas massiva köp av statsobligationer – det gäller både Sverige, EU, USA och andra delar av världen. Till exempel beräknas Europeiska centralbankens, ECB, köp av statsobligationer i år motsvara de totala budgetunderskotten i eurozonen.

I praktiken innebär det att centralbankerna till stor del finansierar de ökade skulderna, vilket bland annat minskar undanträngningseffekter för andra investeringar som annars skulle uppstå.

”Centralbankernas retorik är ju att man gör detta för att hålla ner räntan, inte för att finansiera statens underskott. Men i praktiken är det ju det man gör, penningpolitiken blir underställd finanspolitiken, men just nu är det bra om centralbankerna agerar lite ansvarslöst”, säger Robert Bergqvist.

Risken för att centralbankerna senare minskar sina balansräkningar och börjar sälja ut obligationer verkar vara liten. Tvärtom verkar de flesta tro att det om inte är eviga så i alla väldigt långsiktiga placeringar från centralbankernas sida. ”Jag har svårt att tro att Federal Reserve har någon tanke på att banta sin balansräkning under överskådlig tid och när det gäller ECB och Bank of Japan kanske aldrig”, säger till exempel Nikolaj Schmidt, global chefsekonom för räntedivisionen inom T Rowe Price, i en intervju med Dagens Industri.

TILLGÅNGSINFLATION MEN INTE STIGANDE KONSUMENTPRISER

Risken är förstås att penningpolitikens trovärdighet urholkas samt att inflation och räntor drivs upp när centralbankerna trycker pengar. Men få tycks tro att ökade skulder och centralbankernas sedelpressar ska få inflationen att stiga under överskådlig tid. Nordeas chefsanalytiker Torbjörn Isaksson säger till exempel i en intervju med Nyhetsbyrån Direkt att det skulle krävas att Riksbanken ”skulle öppna kiosker i alla gathörn där de delar ut pengar” för att driva upp konsumentpriserna.

”Vi går in i en recession, på kort sikt är risken för stigande inflation väldigt liten”, säger Christina Nyman på Handelsbanken.

Robert Bergqvist är av samma uppfattning även om han pekar på att vissa varor kan stiga i pris på grund av coronarestriktionerna – som till exempel komponenter i tillverkningsindustrin eller livsmedel, till exempel vete, där det blir störningar i skördearbetet.

Däremot tycks alla vara eniga om att risken är uppenbar att pengarna som centralbankerna trycker in i systemet, när man köper statsobligationer, på sikt kan leda till tillgångsinflation, i form av stigande priser på aktier, fastigheter med mera. I det avseende blir det då ett ”finanskrisen 2008” i repris.

Med de åtgärder som satts in från EU i form av både köp av statsobligationer och gemensamma fonder för att stöda medlemsländerna under coronaåterhämtningen verkar marknaden just nu bedöma risken för en eurokris som begränsad. Den italienska tioåriga obligationen handlas nu till exempel på lägre nivåer än för ett år sedan. Blir det statsfinansiell kollaps och hyperinflation i spåren av corona är det i så fall utvecklingsländer, kanske främst i Latinamerika, som ligger i farozonen, tror Robert Bergqvist.

Men även om det just nu finns en rad förmildrande omständigheter som gör statsskulderna lättare att bära är det inte svårt att på sikt koka ihop en riktig djävulsbrygd. Med en svag tillväxt efter coronakrisen och åldrande befolkningar fortsätter de offentliga skulderna att stiga. Skuldnivåerna och en inbromsad globalisering får priser och räntor att stiga till nivåer som de högt skuldsatta länderna till slut inte längre klarar av att hantera. Så långt är det dock få som orkar tänka just nu. Det finns mer akuta problem att hantera.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du fler reportage