Reportage

Marknaden blåser varningssignal

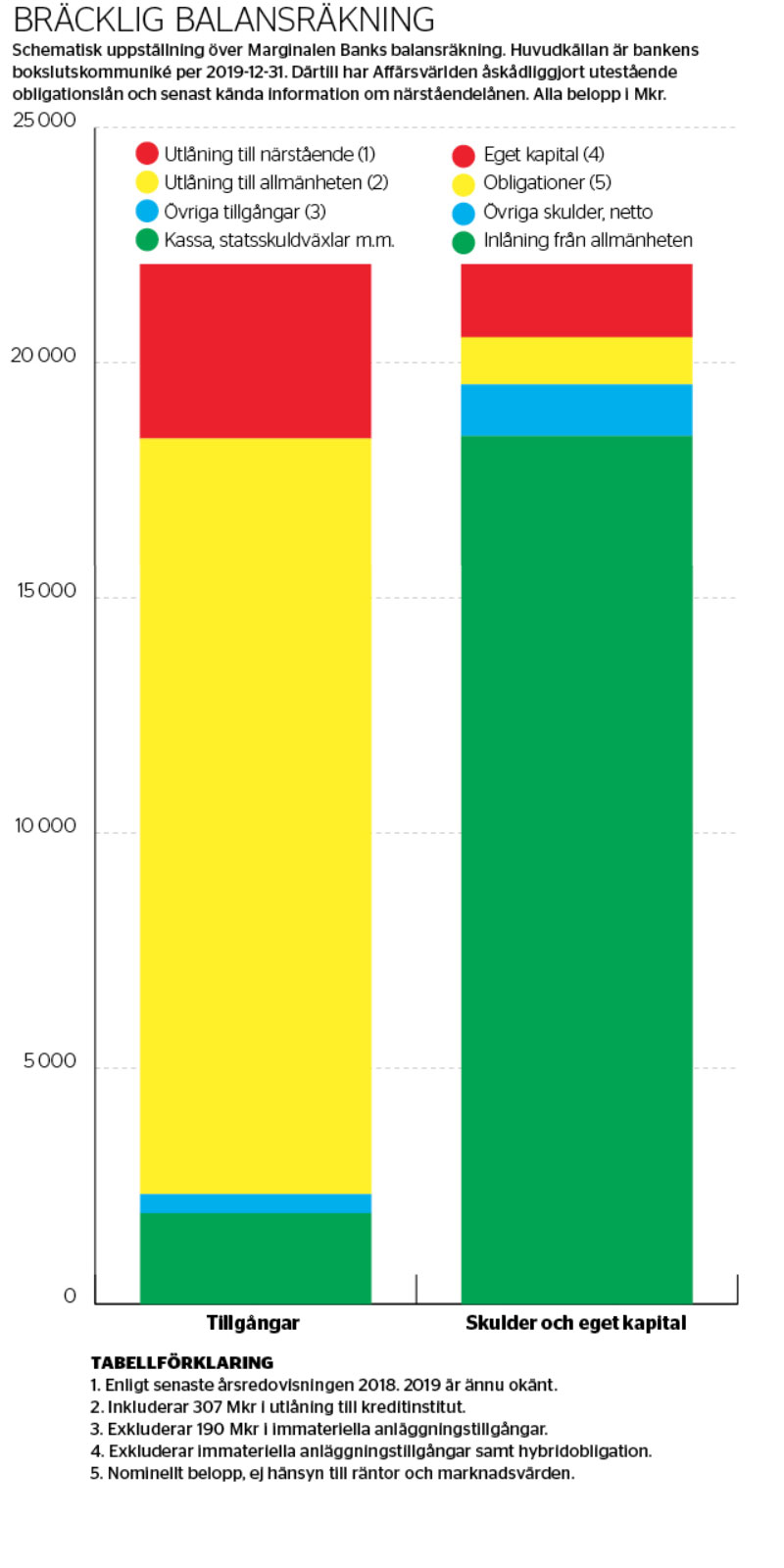

I faktarutan beskrivs Affärsvärldens granskning av Marginalen Bank i tidigare nummer. En röd tråd är hur banken gör affärer med ägaren Ewa Glennows övriga företag och sitt moderbolag.

Men banken har även en omfattande utlåning nedåt i koncernen – till Sergel Finans i Sverige, Finland och Norge. Dessa dotterbolag hade enligt senaste offentliga uppgifter lånat 1,6 miljarder av banken. Dotterbolagen förvärvar så kallade kreditförsämrade portföljer.

Banken har i sin tur finansierat sig på två huvudsakliga sätt de senaste åren. Först och främst inlåning från allmänheten vilket möjliggörs av den statliga insättningsgarantin. Men för att kunna åtnjuta detta privilegium måste banken ha en viss mängd riskbärande kapital. I första hand ska det vara eget kapital men som komplement brukar banker även emittera obligationer av olika slag.

Marginalen Bank har enligt Factset fyra utestående obligationslån om totalt 1 miljard kronor nominellt.

I samtliga fall handlar det om så kallade hybridobligationer som kan ses som endera skuld eller eget kapital beroende på situation. Två av dessa är så kallade Additional Tier 1-obligationer på 200 miljoner kronor vardera. Detta räknas som så kallat primärkapital, alltså väldigt nära eget kapital, eftersom banken har stor frihet att välja att inte lösa in obligationerna. Den nominella räntan är oftast hög för denna typ av obligationer. Marginalen betalar cirka 9 respektive 9,5 procent för sina två ”Tier 1-obligationer”.

Marknaden nöjer sig dock inte med detta. Enligt de prisuppgifter som Affärsvärlden har fått så prissätts obligationerna till runt 85–90 procent av nominellt belopp.

Ett av lånen har inlösendatum i oktober i år. Priset indikerar att investerarna ser en överhängande risk att Marginalen inte kommer kunna eller vilja lösa in obligationen enligt plan. Den effektiva räntan från i dag till oktober blir annars cirka 25-40 procent beroende på pris om Marginalen uppfyller sitt ”löfte” att lösa in den. Vi skriver ”löfte” med citationstecken eftersom det enligt obligationsvillkoren inte finns en hård förpliktelse om att lösa in i oktober eller vid någon annan tidpunkt. Däremot bygger hela hybridmarknaden på ett slags gentlemans agreement att banker alltid ska lösa in dem om de inte är i djup kris.

Priset på obligationsmarknaden indikerar alltså en förtroendekris kring Marginalens inlösen av obligationen i oktober 2020.

Marginalen har svårt att refinansiera sig.

I början av året försökte banken sjösätta en ny hybridobligation. Målet var att ta in 250 till 300 miljoner via SEB. Men Coronakrisen kom emellan. Och i mars meddelade banken i ett pressmeddelande att planerna skjuts på framtiden:

”Marginalen Bank har beslutat att senarelägga sin övervägda primärkapitaltransaktion på grund av COVID 19 och dess effekter på marknadsvolatiliteten”

Samtidigt som Corona-krisen ställer sig i vägen för en refinansiering av obligationslånen, bedömer experter att det finns stora risker i den typ av verksamhet som Marginalen Bank bedriver.

– Konsumtionslånen är Sveriges subprime. I båda fallen lånar man ut till kunder med låg kreditvärdighet och finansierar det delvis på obligationsmarknaden. När det visar sig att kunderna inte kan betala så går det inte heller att ge ut obligationer. Då faller hela finansieringsmodellen, vilket vi nu ser tecken på sker även i Sverige, säger Jan Häggström, tidigare chefsekonom på Handelsbanken och i dag oberoende ekonom, till Dagens Industri.

Finansinspektionens chefsekonom instämmer om riskerna för nischbanker.

– Deras affärsmodell är ju att låna ut till kunder med högre risk så de är mer sårbara. När ekonomin nu går in en svår kris kommer problemen för dessa kunder att öka och därmed också kreditförlusterna, säger Henrik Braconier till Dagens Industri.

Marginalen Banks kärnprimärkapitalrelation uppgick per den 31 december 2019 till 11,7 procent och enligt en bedömare som Affärsvärlden talat med ser det ut att finnas en marginal på bara cirka 225 miljoner kronor från befintligt kärnprimärkapital ner till kapitalkraven.

Lönsamheten under press

Bankkoncernens resultat för 2019 landade på 140 miljoner kronor vilket innebär att det backade med mer än en tredjedel jämfört med föregående år.

Nettoutlåning uppgick vid slutet av året till 18,8 miljarder. Denna utlåning delas i enlighet med redovisningsstandarden in i tre steg.

I steg 1 samlas de ”oproblematiska” lånen som sköts som de ska. I steg 2 samlas ”underpresterande” lån där banken börjar se tecken på problem. Enligt en kommentar från Riksbanken ska exempelvis lån som inte har betalats 30 dagar efter förfallodagen flyttas till steg 2.

Till steg 3 ska ett lån flyttas när det skett en ”betydande ökning av kreditrisken”.

Gemensamt för lånen i steg 2 och steg 3 är att banken ska göra en uppskattning av de förväntade kreditförlusterna under kreditens återstående löptid och göra reserveringar.

Men det finns också ytterligare en kategori, nämligen förvärvade fordringsportföljer. När det gäller dessa sker inga reserveringar. Fordringsportföljer värderas enligt kassaflödesmetoden. Sjunker kassaflödena görs en ny värdering och portföljernas värden skrivs ned. Ökar kassaflödena – skrivs värdet upp.

Räknar man bort reserveringarna som Marginalen bank gjort uppgår de problematiska lånen i steg 2 och 3 till totalt 3,3 miljarder kronor. Det motsvarar 18 procent av nettoutlåningen och 109 procent av koncernens kapitalbas.

Räknar vi dessutom in fordringsportföljerna som i koncernen uppgår till 3,4 miljarder kronor blir summan 6,7 miljarder vilket motsvarar 345 procent av koncernens egna kapital.

Marginalen skriver i sin replik på denna sida att banken har följt alla regler. Fattas bara annat. Det Affärsvärlden visade i förra veckans artikel var att Marginalen valt ett affärsupplägg vid Sergelförvärvet som möjliggjorde anmärkningsvärda redovisningseffekter. Dessa redovisningseffekter har gynnat framställningen av banken som lönsam och finansiellt stark.

KOMMENTAR: Vibrationskänsligt bygge

Marginalen skriver också sin replik att ”marknaden för förfallna krediter växer snabbt och är i dag en väletablerad del av finanssystemet.” Helt riktigt. Det är en väletablerad men problemdrabbad del av det finansiella systemet.

Den snabba tillväxten är en del av problemet. När stora mängder riskvilligt kapital sökt sig till högriskutlåning så har det på många marknader lett till intensiv reklam för blankolån och därmed snabbt växande utlåning till allt mindre kreditvärdiga låntagare. På detta sätt skapas över tid stora mängder förfallna krediter. Det är en risk i sig självt. Att finansaktörer sedan handlar med dessa förfallna krediter sins emellan medför ytterligare osäkerhetsmoment.

Det är svårt nog för en bank att göra en bedömning av sina egna kunders återbetalningsförmåga. Att korrekt värdera främmande portföljer av baltiska problemkrediter är flera svårighetsgrader värre.

Marginalen säger så klart att man följer alla lagar och regler till punkt och pricka. Affärsvärlden hävdar inget annat. Men vi har svårt att förstå att Marginalens metoder skulle överensstämma med syftet bakom regelverken. Syftet är ju finansiell stabilitet och lågt risktagande. Enorma närståendelån och investeringar i förfallna skuldportföljer i Baltikum leder snarare tanken till ett osunt risktagande. Vårt intryck är att Marginalen Bank är ett instabilt bygge utan stora buffertar för att klara störningar i marknaden eller den egna verksamheten.

Frågan till Finansinspektionen blir väl vad man egentligen ska ägna sig åt. Ska man se till att regelverkens bokstav följs? Eller stävja osunda företeelser på finansmarknaden? Agerandet borde vägledas av om det är allmänhetens inlåning och skattebetalarnas pengar som står på spel.

Peter Benson

Affärsvärldens granskning av Marginalen Bank

Affärsvärlden har under två veckor publicerat artiklar om Marginalen Bank.I Affärsvärlden nummer 14 granskades den jämförelsevis extremt stora utlåningen från banken till dess ägare och närstående. 1,9 miljarder kronor har banken lånat ut till bankens ägare och närstående. Det motsvarar 111 procent av bankens egna kapital att jämföra med 0-5 procent för andra banker. Lånen har bland annat använts till att förvärva bolag i Baltikum, samt till att ge krediter till dessa företag.

I Affärsvärlden nummer 15 granskades hur bankens grundare och ägare Ewa Glennow i sina olika företagsgrupper investerat stort i portföljer av förfallna krediter i Norden och Baltikum. I synnerhet granskades upplägget som gjordes när man förvärvade Telias dotterkoncern Sergel Group. Genom sättet att dela upp de förvärvade tillgångarna mellan olika delar av Ewa Glennows imperium kunde banken genom ett penndrag värdera upp tillgångar med miljardbelopp vilket skapade vinster och högre tillgångsvärden i balansräkningen.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du fler reportage