Lågprislådans revansch

När coronapandemin nu ser ut att börja komma in på slutvarvet så har det utkristalliserat sig en tydlig förlorare, handelsfastigheter. Det handlar då framför allt om köpcenter och citybutiker. Att pandemin slagit hårt mot dessa är inga märkvärdigheter.

Hemarbete, krav på distans och begränsningar av antalet gäster på restauranger och affärer har naturligtvis krävt sin tribut, även om statligt stöd har dämpat en del av smällen. Det är också inom handeln och restaurangnäringen som konkurserna i Sverige har varit som störst. Problemet för dessa är att bekymren sannolikt inte är över efter pandemins slut.

Tittar man på börsens fastighetsbolag syns också detta mönster. Den stora förloraren är Atrium Ljungberg, som har en tung fot i handelssegmentet, med köpcenter som Sickla i Nacka, Mobilia i Malmö, Gränby i Uppsala och även KF:s gamla PUB-varuhus vid Hötorget i Stockholm.

Handelsfastigheter står för 20% av värdet av Atrium Ljungbergs portfölj. Bolagets aktie har tappat 37% sedan toppen i början av 2020. Trots ett tapp i driftnettot på över 200 miljoner under 2020, så begränsades ändå nedskrivningarna av fastigheterna till 119 miljoner kronor. Förklaringen är att avkastningskraven skruvades ner.

Det kontrasterar en del mot en annan covid-förlorare, Hufvudstaden, vars aktie har tappat 27% sedan toppen. Hufvudstaden äger ju NK-varuhuset i Stockholm och i Göteborg, samt ett antal butikslägen i Stockholms City. Butikernas står för drygt 40% av Hufvudstadens hyresintäkter.

Börsras för Mall of Scandinavia-ägare

Hufvudstadens driftnetto backade under fjolåret med 160 miljoner kronor, 12% totalt, där framför allt butiker med omsättningsbaserade hyror stod för tappet. Hufvudstaden tog en nedskrivning på knappt 3 miljarder kronor, motsvarande drygt 6%, helt beroende på butiksproblemen. Med topphyror på 25 000 kronor per kvadratmeter för ”flaggskeppsbutiker” på Biblioteksgatan i Stockholm finns det kanske en viss fallhöjd.

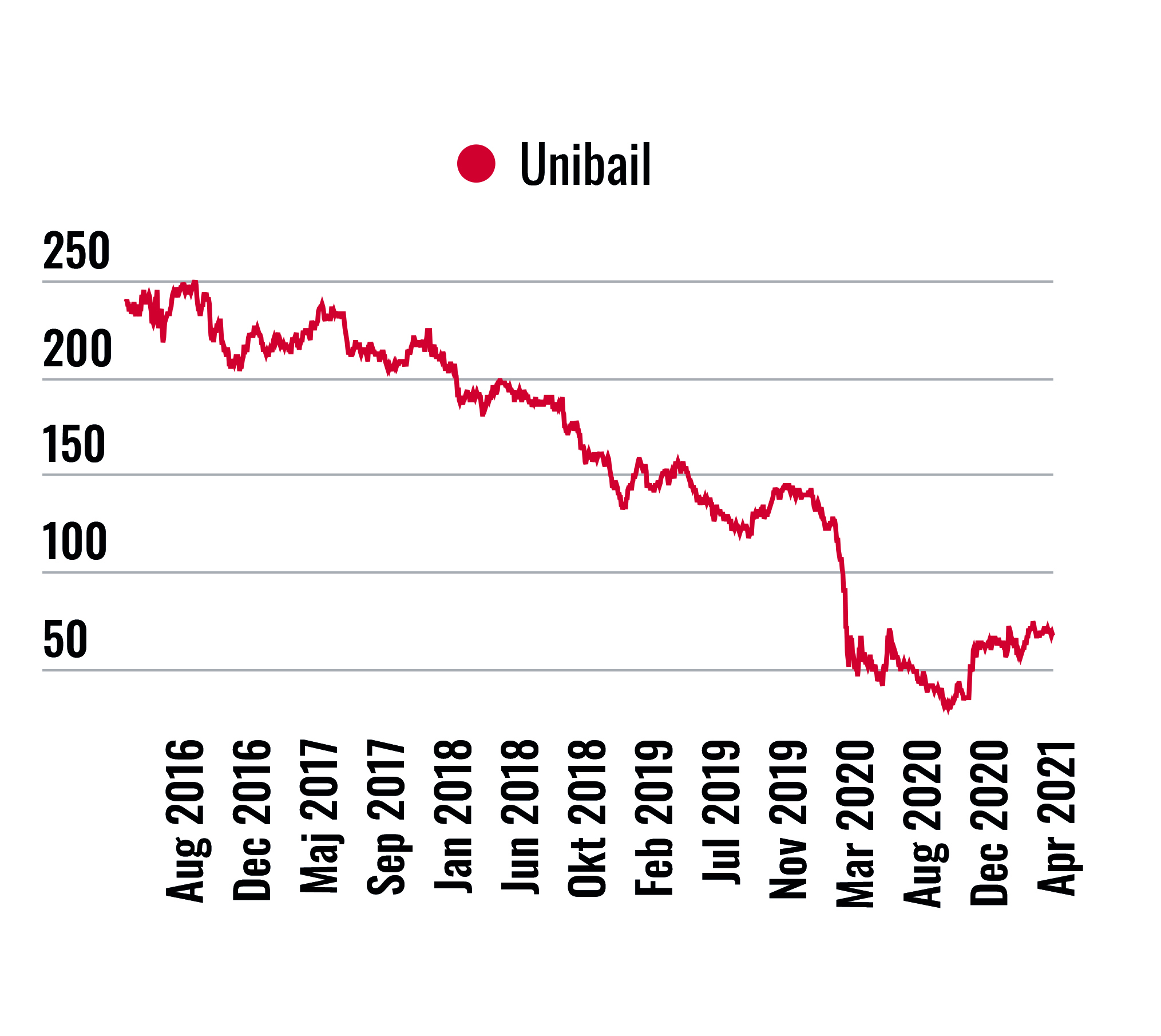

Men vill man hitta de riktigt stora förlorarna får man leta hos de stora utlandsägda köpcenterdrakarna. Det gäller framför allt jätten Unibail-Rodamco-Westfield (URW) som äger köpcentrum i Europa och USA till ett totalt värde på knappt 570 miljarder kronor. Rodamco köpte för drygt 20 år sedan upp den börsnoterade svenska köpcentrumspecialisten Piren.

I bolagets svenska portfölj finns idag bland annat Mall of Scandinavia, Solna Centrum och Täby Centrum. URW börskurs har mer än halverats sedan början av 2020. Fjolårsförlusten landade på astronomiska 80 miljarder kronor, där nedskrivningar och negativa resultatandelar i intressebolag var orsaken. Men driftnettot och rörelsens kassaflöde sjönk med 33% för URW.

Den nordiska verksamheten, där Sverige väger tungt, var inte värst drabbat, men hyresintäkterna föll där med 21%. Hyrorna för de omförhandlade kontrakten i Norden föll med 2% och vakanserna steg från 3,3 till 9,3%. Direktavkastningskravet på den nordiska portföljen var 4,1%, vilket är den lägsta på alla URW:s marknader.

senaste fem åren.

Kista centrum skrevs ner 11%

Franska Klépierre är en annan köpcentrumjätte med stor närvaro i Sverige. De fick via uppköpet av norska Steen & Ström, som de äger till 56%, med sig storheter som Emporia i Malmö, Marieberg i Örebro, Allum i Partille och inte minst ”Tunatutten”, Kupolen i Borlänge.

Sten & Ström har fått en del medial uppmärksamhet för sin hantering av hyresgästerna i Allum, där de dels inte ville matcha regeringens krav för att få ta del av dess hyressubventioner och dels skickat ut viten för hyresgäster som förkortat sina öppettider under pandemin. Klépierres börskurs är ner med en tredjedel sedan början av 2020. Driftnettot sjönk med 25% under fjolåret. För den svenska verksamheten sjönk driftnettot med 15%. Vakansgraden för hela koncernen ökade med 1,8% till 4,3%. Nedskrivningarna för fjolåret uppgick till 17 miljarder kronor eller motsvarande 7,5% av portföljens värde.

En annan större utländsk ägare av svenska köpcenter är brittiska Grosvenor, som är privatägt och kontrollerat landlordernas blåaste källa, Hertigen av Westminster, Mayfair och Belgravias skapare. Grosvenor i Sverige äger bland annat Skärholmen Centrum, Lidingö Centrum och Väsby Centrum. Grosvenor skriver att som ett privatägt företag har de inga som helst skyldigheter att publicera några siffror för allmänheten. I år har Grosvenor sålt Haninge Centrum till Niam, men inget pris har publicerats.

Finska Citycon hör också till de större köpcenterägarna i Sverige. I dag äger de sju köpcentrum i Sverige, bland annat Kista Galleria (50%), Liljeholmens Centrum och Mölndals

Centrum. Citycons aktie har backat 25% sedan början av 2020. Driftnettot minskade i fjol med 7% och nedskrivningar gjordes med runt 4% av portföljvärdet. De svenska köpcentrumen skrevs ner med 6% och det hälftenägda Kista Galleria med 11%.

| Bolag | Andel handelsegment | Kursutveckling corona (2 mars 2020 – 27 april 2021) |

| Atrium Ljungberg | 25% | -8,0% |

| Hufvudstaden | 40% (butiker och restaurang, bolaget redovisar inga separata siffror) | -21,9% |

| Cibus Nordic | 97% | +21,4% |

| Maxfastigheter | 55% | +21,2% |

| Citycon | 99% | -18,3% |

| Unibail-Rodamco-Westfield | 95% | -34,7% |

| Fastighetsbolag med stor andel av sitt bestånd inom handelssegmentet. | ||

Priser under bokförda värden

I februari i år sålde Citycon de tre mindre centrumanläggningarna i Tumba, Högdalen och Fruängen i Stockholm till Niam för 1,5 miljarder kronor. Dessa nämnda fyra försäljningar (Haninge C, Tumba C, Högdalen C och Fruängen C) är de första större försäljningar av köpcenter som har skett sedan pandemin bröt ut förra året.

Fastighetsbedömaren Catella skriver i en rapport från mars 2021 att det finns tecken på att säljarna har börjat anpassa sig till rådande marknadsläge och till prisnivåer som ligger lägre än de bokförda värdena.

Andra bedömare som Affärsvärlden har pratat med pekar på att stora delar av handelssegmentet är det mest sårbara som kan hittas på fastighetsmarknaden, även i ett längre perspektiv. Det gäller i synnerhet butiker i citylägen, inte minst citygallerior, och medelstora köpcentrum. Det långsiktiga hotet gäller framför allt e-handeln och även förändrade arbetsvanor med mer hemarbete. När en sådan välkapitaliserad jätte och ”dragare” som H&M börjar stänga butiker ligger de mindre lönsamma aktörerna än sämre till.

För köpcentrum liksom all kapitalintensiv verksamhet inträder en negativ prisdynamik när vakansgraden närmar sig 10%. Där börjar många köpcentrum ligga i dag. Med svag lönsamhet och klena tillväxtförutsättningar har många hyresgäster det tungt. Med detta kommer inte bara fallande hyror utan även stigande kostnader för ombyggnader och hyresgästanpassningar. URW-aktiens mer långsiktiga kursutveckling kan vara en fingervisning om trenden. På fem år har aktien backat närmare 75%.

Hopp för lågprisladorna

Men allt är inte mörker. På den svenska marknaden visar Svenska Handelsfastigheter, som ägs av bland annat Fjärde AP-fonden och Kåpan Pension, vägen. De äger främst livsmedelsbutiker och lågprislador runt om i landet, med hyresgäster som Rusta, Jysk och ÖoB. De har under 2020 sett en klart ökad kundtillströmning och fjolårets sexprocentiga värdeökning förklaras av ett bättre driftnetto och ingen avkastningssänkning. Hotet från e-handeln är här också väsentligt mindre.

”Våra hyresgäster jobbar med mycket lägre bruttomarginaler än citybutikerna och där har e-handeln en lång väg att gå för att komma ikapp”, säger Lennart Sten, VD för Svenska Handelsfastigheter.

Detta är inte bara en svensk trend utan även internationellt gångbar. Financial Times beskriver i en färsk analys ”den osannolika renässansen för brittiska externa handelsplatser”. Fastighetsjätten British Land har också börjat vikta om sin portfölj mot just detta segment.

Svenska Handelsfastigheter har klivit ännu längre ut i spenaten genom budet, och det sannolika förvärvet, av börsnoterade Tre Kronor. Med detta får man en hagelsvärm av fastigheter över hela landet, med livsmedelsbutiker och systembolag i sådana utposter som Vansbro och Lima i Dalarna. På den senare marknaden gäller det att vara uthållig. ”För i Lima glömmer man inte en oförätt”, som skidlegenden Sixten Jernberg uttryckte det. (Vid närmare research visade det sig inte stämma, ”men halveringstiden är minst 1000 år”, som en källa uttryckte det.) l

Här hittar du fler reportage

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.