Jakten på ”yielden”

Det är onekligen en stark trend hos institutionella investerare att söka sig mot alternativ till börs och obligationer. Denna utveckling har förstås varit starkast i USA. Välkända institutioner som Ivy League- universitetet Yales viktiga donationsfond har gått från att ha 65% av placeringar i aktier och resten i obligationer under 1980-talet till att nu ha 90% av sina placeringar i onoterade tillgångar.

Alla har inte gått så långt, ännu. I snitt har de amerikanska universitetens donationsfonder hälften av sina samlade tillgångar på 600 miljarder dollar i onoterade tillgångar. De stora amerikanska delstatliga statliga och kommunala pensionsfonderna, vilka tillsammans förvaltar 4 500 miljarder dollar, har idag 29% av sina tillgångar i onoterade tillgångar. I början av 90-talet utgjorde de onoterade tillgångarna 7%.

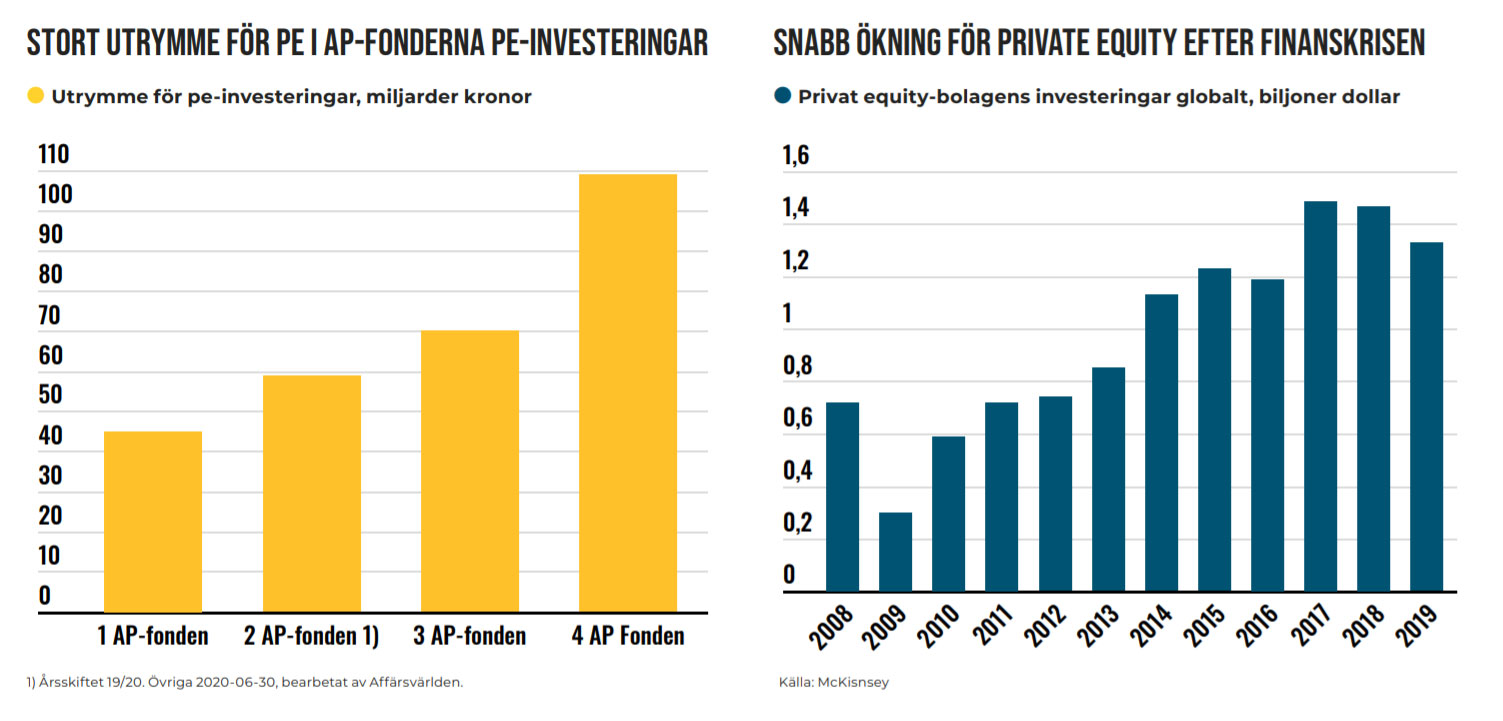

Sverige, som har en etablerad tradition att ta till sig den finansiella utvecklingen i den anglosaxiska världen har också hakat på denna trend. Våra AP-fonder har sedan 2019 fått ett väsentligt utökat mandat att investera i onoterade tillgångar, från 5% av portföljen, exklusive fastigheter, till 40%, inklusive fastigheter.

Men även stora ömsesidiga tjänstepensionsföretagen som Alecta och AMF har en ökande andel alternativa investeringar i sina portföljer. AMF hade vid det senaste årsskiftet runt 27% av portföljen i alternativa investeringar, medan Alecta hade knappt 13%. Men andelarna har stadigt ökat.

Private equity i USA, fastigheter i Sverige

En ännu så länge stor skillnad mellan de svenska och amerikanska institutionerna är att de amerikanska innehaven i onoterade tillgångar till största delen utgörs av innehav i private equity-fonder (utköpsfonder) eller så kallade Venture Capital-fonder. Hos de svenska institutionerna dominerar ännu så länge hel- och delägda fastighetsbolag, vilka exempelvis utgör 19 procent av AMF:s samlade portfölj.

En stor del av de onoterade innehaven i hos de svenska fonderna är så här långt även direktinvesteringar. Exempel på detta är elnätsföretaget Ellevio, där Tredje- och Första AP-fonden samt Folksam (inklusive KPA) äger 20 respektive 17,5 och 12,5%. AP-fonderna har genom det gemensamägda Polhem Infra KB köpt in sig i bioenergiföretaget Solör. AMF har exempelvis köpt skogsägande Bergvik Öst och 35% i vindkraftbolaget Stena Renewable. Gemensamt för dessa är att de har miljöprofil, är dyrköpta och har svag lönsamhet.

Undantaget är den lilla Sjätte AP-fonden, med sina rötter i löntagarfondshaveriet, som är helt inriktad på onoterade företag som har hälften av sitt förvaltade kapital på 35 miljarder i private equity-fonder, och har gjort utfästelser att investera lika mycket till.

Det är inte helt okomplicerat när tunga institutioner går in som storägare i enskilda bolag. Det gäller i synnerhet de statliga AP-fonderna, där frågor om ägarkompetens, politik och konkurrensneutralitet blir aktuella. I ett fastighetsbolag som Trenum, som ägs till 50 procent av Tredje AP-fonden, kan till exempel det tunga statliga ägandet misstänkas ge lägre kapitalkostnader än konkurrenterna. Och kapitalkostnader betyder det mesta i fastighetsbranschen.

Sannolikt är dessa potentiella och reella konflikter en del av förklaringen till att AP-fondernas onoterade aktieinvesteringar från och med juni i år ska göras genom riskkapitalfonder, varav private equity är en stor del. Och AP-fondsutredningen 2018, som låg till grund till beslutet att öka andelen onoterade aktier, tog ju fasta på den utredning som konsultföretaget McKinsey hade gjort. Den utredningen fokuserade på just private equity-segmentet som källa till överavkastning. Enligt McKinsey hade investeringar genom private equity- fonder gett en överavkastning i förhållande till noterade aktier sedan 2000, då AP-fonderna senast fick nya placeringsmandat, på 5,3%. Enligt McKinsey skedde detta dessutom till lägre risk, mätt som volatilitet, vilket kanske inte är det bästa riskmåttet för onoterade placeringar.

Private Equity, en ”bra story”

Men vurmen för private equity och ”alternativa investeringar” bygger förstås också, som Nobelpristagaren Robert Shiller hävdar i ”Narrative Economics”, på en ”bra story”. En huvudperson i berättelsen är David Swensen, förvaltare av det amerikanska universitetet Yales donationsfond. När han tillträdde i mitten av 1980-talet hade Yale-fonden den klassiska livbolagsprofilen med 65% aktier och resten i räntebärande papper. Han växlade tidigt över till onoterade innehav och var en tidig ”limited partner” till de framväxande private equity-fonderna. Denna strategi har fallit mycket väl ut. Yale-fonden, som vid årsskiftet hade tillgångar på 30 miljarder dollar, har enligt en fallstudie från Harvard sedan 1985 genererat överavkastning mot jämförbara index på 20 miljarder dollar. Fondens andel av universitetets finansiering har gått från 5 till 30% per år. Idag står onoterade tillgångar för 90% av donationsfondens tillgångar.

David Swensen skrev också en populär bok ”Pioneering Portfolio Management” där han utvecklade den så kallade ”Yale-modellen”. Många förvaltare har läst den boken och än fler låtsas ha läst den. Det finns även andra som har bidragit till storyn om varför private equity-modellen är så framgångsrik jämfört med att äga aktier i noterade bolag. Ett viktigt kapitel i denna story är Harvard-professorn Michael Jenssen. Han hävdade i en uppmärksammad essä i slutet på 80-talet att det i många bolag fanns en intressekonflikt mellan ledningen och ägarna för ett företag. Ledningen fokuserar gärna på storlek och investeringar och inte på att maximera det fria kassaflödet och aktieägarvärdet.

Denna identifierade svaghet i den traditionella styrningen av många börsföretag var det som lade grunden till den utköpsvåg som sedan tagit fart. Managementkonsulter som nämnda McKinsey anammade dessa styrmodeller. Det är knappast någon tillfällighet att ett av de första framgångsrika pe-fondbolagen, Bain Capital, grundades i mitten på 80-talet av några partners, bland andra den tidigare republikanske presidentkandidaten Mitt Romney, på managementkonsulten Bain & Company.

Inte heller är det en slump att även den svenska private equity-scenen har en hög densitet av partners som tidigare varit just managementkonsulter, inte minst på McKinsey. Den svenska utköpsvågen tog fart efter den svenska finanskrisen, i mitten på 1990-talet. Portföljbolag från skadeskjutna konglomerat som KF-Industri och Wallenbergarnas Incentive utgjorde lågt hängande frukter för de då nystartade svenska private equity-fonderna. Investor grundade EQT tillsammans med den tidigare medarbetaren Conni Jonsson 1994.

Framgången och expansionen för dessa private equity-fonder har också ritat om kartan för hela finansmarknaden i stort. Marknaden för högriskobligationer (junkbonds) hade inte vad den är idag om det inte varit på för private equity-fonderna. Det samma gäller halvsysterprodukten ”leveraged loans”, som är ett samlingsnamn för bankkrediter till låntagare som redan har en hög skuldsättning eller lite knackig kredithistoria. Dessa ”hävstångslån” är ofta syndikerade, där bankerna bjuder in andra investerare, eller paketerar dem till så kallade CDO:s, ”collateralized debt obligations”. Dessa obligationer sorteras upp i olika riskklasser beroende på hur säkert kassaflödet från lånen är, från högst rating AAA och nedåt.

Den amerikanska junkbondmarknaden har mer än femdubblats i volym sedan 2000 till 1 200 miljarder dollar. Marknaden för ”leveraged loans” har vuxit ännu snabbare och är nu lika stor, 1 200 miljarder dollar. De senare har blivit en av de viktigaste lånefinansieringskällorna för pe-fonderna. Volymen CDOs uppgår till knappt 700 miljarder dollar och har också vuxit snabbt, trots att de fick dåligt rykte i samband med finanskrisen då motsvarande paketeringar av amerikanska bolån visade sig vara mycket giftiga.

Börsen inte längre viktigaste exit

Men även de publika aktiemarknaderna har påverkats av private equity-fondernas snabba tillväxt. Antalet listade bolag har sjunkit kraftigt i USA sedan 1990-talet och de noterade bolagen har blivit större och äldre. Samma trend finns i Europa och Sverige. De noterade bolagens lönsamhet är också högre och behovet av att nyttja börsen för in kapitalförsörjning har minskat kraftigt. Sedan finanskrisen 2009 har pe-fonderna slagit börserna med hästlängd som kapitalförsörjare.

Och för private equity-fonderna är inte längre en börsnotering en av de främsta exitvägarna. I början på 1990-talet så stod börsnoteringar utvägen för mer än 50% av alla exits. Så kallade ”secondary byuouts”, där man säljer ett innehav till ett annan private equity-fond var en marginell företeelse. Ifjol stod de senare för 60% av bolagsförsäljningarna i USA, medan börsnoteringarna var nere på ett par procent. Resterande försäljningar var så kallad strategiska försäljningar eller samgåenden med ett annat bolag. Detta stämmer även med utvecklingen för våra svenska pe-fonder. Ett kassaflödesstint ”monopolföretag” som Anticimex är kanske det främsta exemplet på en svensk vandringspokal bland pe-fonderna.

För institutionella investerarna gör detta fenomen att private equity-fonder erbjuder en möjlighet till diversifiering mot exempelvis mindre och medelstora företag, där även pe-modellens styrkort har varit mest framgångsrika. Lägg därtill att den typ av aktiv förvaltning som institutionerna normalt ägnar sig åt tagit storstryk till förmån för indexprodukter, vilket minskat möjligheterna att slå både ”alfa” och ”beta”. Och eftersom varje organisation gärna vill hitta en ny födkrok är förstås mer förvaltartunga alternativa investeringar en väg till sysselsättning.

Rekordhöga värderingar

40% i illikvida tillgångar

Allmänna placeringsbestämmelser, Första till Fjärde AP-fonden

- Näringspolitiska eller ekonomiskpolitiska hänsyn ska inte tas i placeringsbesluten.

- Minst 20 procent av fondens tillgångar ska placeras i räntebärande värdepapper med låg kredit- och likviditetsrisk. Denna gräns var tidigare 30 procent.

- Högst 40 procent av fondens tillgångar får placeras i illikvida tillgångar. Den tidigare begränsningen om högst 5 procent onoterade tillgångar i portföljen har tagits bort.

- Högst 40 procent av tillgångarna får exponeras mot valutarisk.

- Fonden får inneha högst 10 procent av rösterna i ett börsnoterat bolag.

- Fondens investeringar på svenska reglerade marknader får högst vara 2 procent av det totala marknadsvärdet.

- Fonden får inte placera fondmedlen i optioner, terminer eller andra likartade finansiella instrument med råvaror som underliggande tillgång.

Så manegen är krattad för en fortsatt expansion in i pe-världen för våra svenska institutioner, med AP-fonderna i spetsen. Men risknivån har definitivt höjts. Erfarenheterna från i början av 2000-talet, då AP-fonderna också gjorde en större omallokering av sina portföljer för att få en mer global profil, visade att timing inte är den bästa grenen. Lägg därtill att den historiska avkastningen för pe-fonderna beror mycket på hur och inte minst vem som räknar.

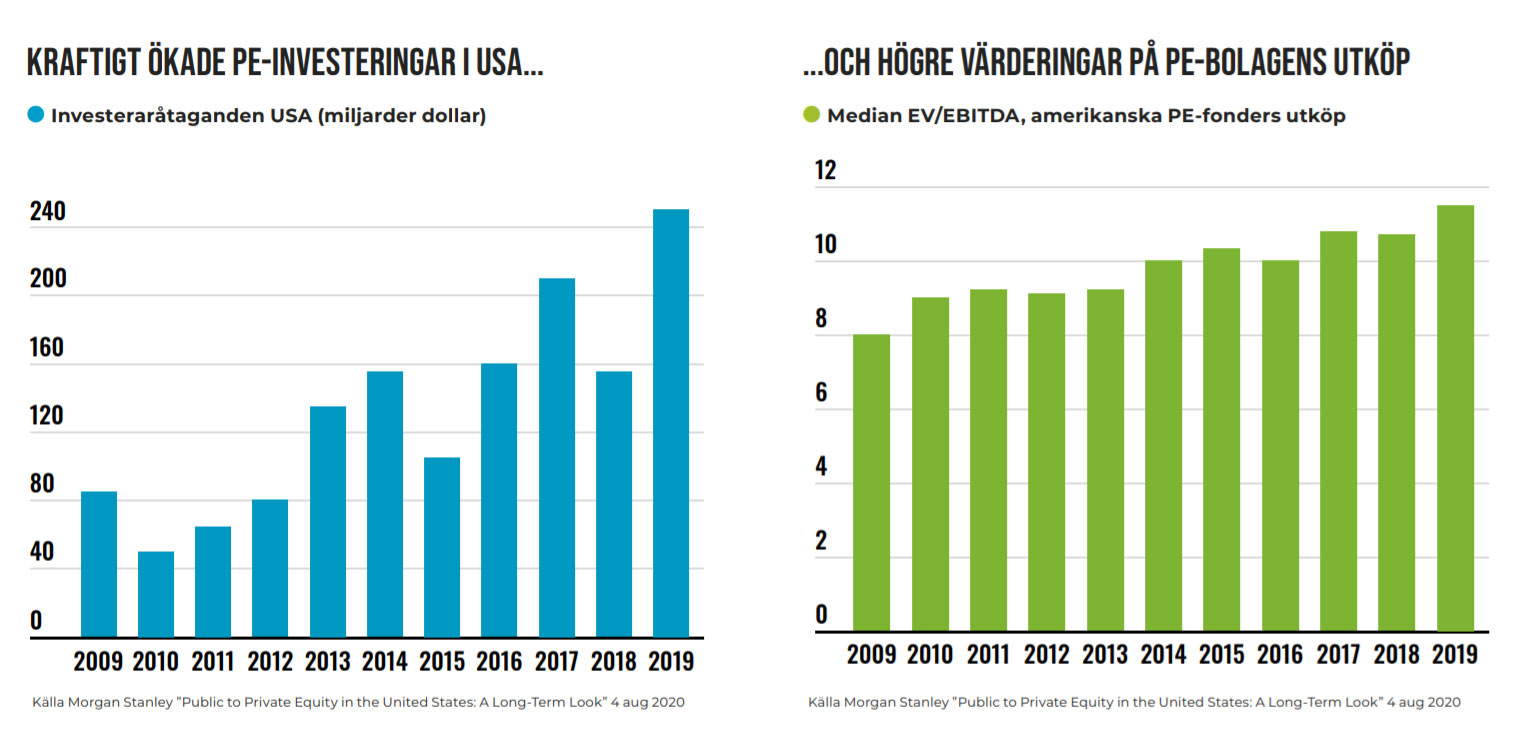

Det finns också en hel del faktorer som talar för att den framtida avkastningen kan bli väsentligt lägre än vad historien har givit för pe-branschen. Det en viktig faktor är att utköpspriserna är på rekordnivå. Under 2019 låg kvoten mellan företagsvärdet och rörelseresultatet före avskrivningar, (EV/EBITDA) på 11,5 enligt en färsk analys från Morgan Stanley. Det är den högsta nivån någonsin. Och då baserades siffrorna på det senaste i nyckeltalsfloran, ”justerad” EBIDTA i 40% av fallen. Det vill säga en del ”engångskostnader” har eliminerats och/eller så har man adderat kommande synergivinster och besparingar till intjäningen före avskrivningar. Storleken på både affärerna och fonderna hos pe-fonderna har också vuxit påtagligt i takt med att de fonderna har blivit allt större.

Enligt Chicagoprofessorn Steven Kaplan visar historien att högt pris (EV/EBITDA), liksom storleken i sig på affärerna har en klart negativ korrelation med avkastningen. Dessutom är belåningsgraden och därmed den finansiella risken på sin högsta nivå sedan ”förkrisåret” 2007, med belåning/EBITDA på 7. Det är de låga räntorna som ska rädda kalaset. Det vill säga den främsta kraft som drivit institutionerna mot den alternativa dörren.

Här hittar du fler reportage

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.