Reportage Marknader

Alpine Macro: Var beredd – det finns likheter med IT-bubblan

Under våren 2021, när smitto- och dödstalen minskade och effektiva vacciner börjat rullas ut, såg de ekonomiska utsikterna ljusa ut. Men under hösten försvagades optimismen när bristen på halvledare blev akut, priserna på energi sköt i höjden och inflationen på bred front återkom i världen. Händelser som man måste tillbaka till 1970-talet för hitta motsvarigheter till.

Allt fler industrier har nu gått från ”just-in-time” till ”just-in-case”, när de ökar sina lager och knyter underleverantörer närmare sig. Enligt en nyligen publicerad undersökning bland globala företag, gjord av konsultfirman McKinsey, uppgav 61% av bolagen att de ökat sina lager sedan pandemin bröt ut.

Rätt om börsen men fel om inflationen

I analysen ”2022: A Year Of Transition” målar investeringsrådgivaren Alpine Macro upp hur de tror att investeringsåret 2022 kommer se ut. Chefsstrategen Chen Zhao är en känd som makroekonomisk expert som uttalar sig regelbundet för CNBC och Bloomberg. Han skriver dessutom emellanåt krönikor för Financial Times och Wall Street Journal. Han är lite självkritisk när han blickar tillbaka på det gångna året.

Prognosen som han och hans kollegor lämnade inför 2021 har slagit in väl: den ekonomiska tillväxten i världen tog fart, aktie- och råvarupriserna steg och långräntorna förblev låga precis som förväntat. Men de förutsåg inte störningarna i produktions- och handelssystemet, som bidragit till den breda inflationsuppgången. I slutet av 2021 kom siffror som visade att inflationen för november månad landade på 6,8% – den högsta nivån sedan 1982.

Strategerna ser nu hur världsekonomin saktar in efter den kraftiga återhämtningen under 2021. I USA fortsätter arbetslösheten att falla i rask takt. Det gör den även i Europa och Japan, men den ekonomiska aktiviteten är lägre än vad den skulle kunna vara. Varken i Europa eller Japan är BNP-siffrorna tillbaka på samma nivåer som innan krisen (de nordiska länderna har däremot helt återhämtat tappet). Trots att det finns mycket ledig kapacitet kvar i ekonomierna och i västvärlden har tillväxttoppen sannolikt passerats. Men BNP-tillväxten kommer även vara hygglig under 2022 tror det kanadensiska analyshuset.

I tillväxtmarknader är bilden blandad. Asien (Kina) har överlag klarat pandemin bättre med snabba nedstängningar, mindre smittspridning och en förhållandevis modest pandemipåverkan på sina ekonomier. Latinamerika har drabbats hårdare. Brasilien har upplevt en akut förtroendekris med stora budgetunderskott, hög inflation och fallande valuta. Strategerna på Alpine Macro tror dock att den ekonomiska tillväxten kan ta fart i tillväxtmarknader igen under senare delen av 2022.

Penningpolitiken i USA och Kina åt olika håll

De två stora ekonomierna, USA och Kina, förväntas röra sig åt olika håll. Inte bara vad gäller handel och geopolitik, där spänningarna är större än på många år, utan även i den ekonomiska politiken. Medan USA förväntas strama åt penningpolitiken spår man att Kina kommer sänka styrräntorna. Alpine Macro tror dock, till skillnad från många andra bedömare, att Federal Reserves räntehöjningar kommer bli kortvariga. Och att centralbanken redan under 2022 kan komma att börja lätta på penningpolitiken igen.

Strategerna på Alpine Macro noterar att penningpolitiska åtstramningar i USA regelmässigt leder till motvind för aktiemarknaden. En svag börsutveckling i början av året skulle kunna förbytas i en uppgång om Federal Reserve aviserar att man kommer lätta på penningpolitiken. Det skulle även försvaga dollarn och en svagare dollar skulle gynna tillväxtmarknader.

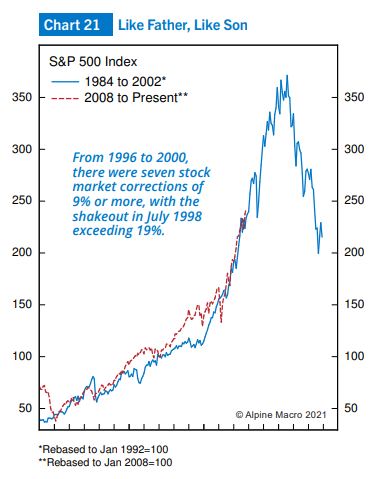

Rekommendationerna som Alpine Macro ger inför det nya året är att investerare bör hålla sig till dollarbaserade tillgångar och vara försiktiga med alltför riskutsatta tillgångar. Men man ska vara beredd på att ändra positionerna och öka exponeringen mot exempelvis råvaror och tillväxtmarknader om Federal Reserve ändrar färdriktning. Alpine Macro ser likheter mellan den uppgångsfas man nu har sett i aktiemarknaden och den som varade fram till IT-bubblan sprack i början av 2000-talet (se illustrationen här intill).

Inflationsrädslan obefogad enligt Alpine Macro

Alpine Macro ser inte någon stor inflationsfara i världen, trots en snabb prisuppgång under hösten 2021. Den stimulerande penningpolitiken och den ökade offentliga skuldsättningen utgör inget direkt inflationshot. Situationen i västvärlden nu, där många länder har högt privat sparande men stora offentliga underskott, jämförs med den som varit i Japan länge. Ett land som brottats med stora offentliga underskott utan att få hög inflation och där det privata sparandet hela tiden varit mycket högt.

Omikronvariantens utbredning är en risk som skulle kunna ändra analyshusets i grunden positiva huvudscenario. Den största effekten skulle i sådana fall vara att omikron trycker ner inflationen globalt – ungefär som när pandemin slog till. I debatten om huruvida inflationsuppgången är övergående eller mer permanent, som Affärsvärlden avhandlat i olika artiklar under hösten, kan man placera Alpine Macro i ”Team Transitory” som tror att inflationsfaran snart blåser över.

Men hur ser andra aktörer på utvecklingen? Ett snitt av marknadens aktörer, enligt Consensus Economics sammanställning, är mer pessimistiska kring inflationsutvecklingen (se ovan). Marknaden tror nämligen att inflationen kommer bli över 4% i USA nästa år och strax över inflationsmålet på 2% i Sverige. Världens centralbanksledningar har något att fundera över under sina kommande fysiska eller digitala räntemöten.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du fler reportage