Ökat i två småbolagscase

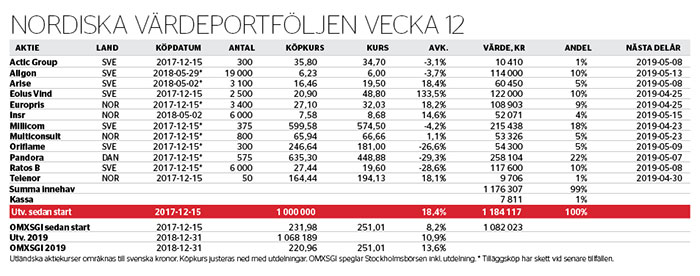

Affärsvärlden Analys+ modellportfölj Nordiska Värdeportföljen är nu upp 10,9 procent hittills 2019, vilket slås av hela 13,6 procent för Stockholmsbörsens OMXSGI-index. Totalavkastningen sedan start, den 15 december 2017, ger portföljen ett försprång på 10 procentenheter.

Huvudförklaringen till den tröga utvecklingen är kursrekyl i Pandora (22 procents portföljvikt). Bland säljsidesanalytikerna är en liten grupp fortsatt mycket skeptiska till den danska smyckesjättens aktie, men även beaktat det så visar Factset på bortblåsta tillväxtförväntningar och stabiliserade lönsamhetsförväntningar de närmsta åren. Konsensusbilden är att Pandora planar ut på extremt låg vinstvärdering (ev/ebitda 5,7 i år och 7,1 för 2021 vid Affärsvärlden Analys+ koll häromveckan). Oenigheten på analytikernivå ökar, men inte ens det mest pessimistiska bidraget i Factset ger särskilt hög värdering (ev/ebitda 13 häromveckan) för det kapitallätta bolaget med hög kapitalförräntning, tillväxtosäkerhet till trots. Pandora har samtidigt levererat in en halvårsutdelning på 9 danska kronor per aktie som ökat portföljkassan till 1 procent.

I portföljens senaste omplaceringar har Allgon och Arise viktats upp, till nu 10 procent respektive 5 procent. För att finansiera har Eolus Vind och Telenor viktats ned till 10 procent respektive 1 procents bevakningsposition.

Allgons bokslut visade upp ytterligare lite av teknikdoldisens ljusare framtid efter fjolårets förvärv av det industriella radiostyrningsbolaget Tele Radio. I Affärsvärlden Analys+ genomgång taktar underliggande verksamhet en intjäning motsvarande skuldjusterade ev/ebitda 10. Ställt mot att den nu dominerande industriella radiostyrningsdelen vuxit med närmare 20 procent organiskt 2018 och ännu inte hunnit utvinna mycket kostnadssynergier bekräftar det Allgon som ett knappt upptäckt, lågvärderat och alltmer lönsamt litet tillväxtbolag i en snabbväxande konsolideringsbransch.

Vad gäller Arise har vindkraftskoncernen äntligen tagit strukturgreppet att våga sälja av betydande producerande vindkraftstillgångar. Det blev det 50-procentiga delägandet i den större vindparken Jädraås, med en produktionskapacitet på cirka 213 megawatt (MW), som säljs för motsvarande cirka 10 miljoner kronor per MW. För Arise blir likviditetseffekten +200 miljoner kronor netto. Resultateffekten blir samtidigt negativa –245 miljoner kronor före skatt, bland annat då finansiering bryts i förtid, men rimligen också på grund av att parken varit bokförd något högre.

Om bokfört värde på produktionen och Arises förväntade likvid från 2019 års snart överlämnade projekt är rimliga, vilket de förefaller vara, innebär det att börsen just nu betalar investerare för att köpa in sig i restverksamheten. Förhoppningsvis lyckas Arise själva höja förtroendet och få upp sina tillgångars värdering genom att leverera projektframgångar till kontrollerad risk. Annars behöver det inte dröja länge innan nuvarande, eller framtida, storägare propsar på för att ledningen ska fortsätta renodla.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.