Tobii

Närsynt börs missar massmarknad

KÖP Genom att läsa av användarens blick kan eyetracking, ögonspårning på svenska, redan delvis göra data av våra sinnesintryck, reaktioner och humörstämningar, objektivt och i realtid. Det ger underlag till beteendeanalys och kan också möjliggöra användargränssnitt som samspelar mer naturligt med mänskliga sinnen.

Med optiska sensorer, algoritmer, system och applikationer är svenska Tobii ett pure play för den som vill ha exponering mot tekniken. Grundartrion, där vd Henrik Eskilsson är den som är kvar i operativ ledningsroll i dag, började bolagsresan redan år 2001. Få har överhuvudtaget sysslat med eyetracking så länge, och inga andra börsbolag globalt har ännu uppnått liknande kommersiella framgångar genom renodlat fokus på eyetracking. Senaste aktieråd från Affärsvärlden var i nummer 42/2018, då aktien på dryga 38 kronor i analyskurs fick en köpstämpel högt upp på både risk- och potentialskalan. Efter uppgång till som högst dryga 46 kronor nu i somras fick rådet häromveckan en sval ettårsstängning med 10 procents kurstapp till dryga 34 kronor. Nu är kursen 36 kronor.

Med forsknings- och utvecklingsutgifter på drygt en tredjedel av omsättningen och ett ebitda-resultat som balanserar runt noll spänner Tobii bågen hårt – men inte vårdslöst – kring självfinansierade investeringar i sin teknik. Addera en lång utvecklingsresa så har Tobiis ansträngningar betalat av sig i vad bolaget bedömer som världens till antalet största företagsportfölj av eyetracking-relaterade patent.

Nuvarande strategi låter de två redan lönsamma tillväxtaffärerna Tobii Dynavox (”Dynavox”) samt Tobii Pro (”Pro”) pumpa in allt kassaflöde i affärsutveckling samt forsknings- och utvecklingsbudgeten. Till viss del åt sig själva, men framför allt till Tobii Tech, koncernens teknikplattform samt affärsutvecklingslåda. I dagens strategi ska helheten nå positivt rörelseresultat (ebit) nästa år, 2020.

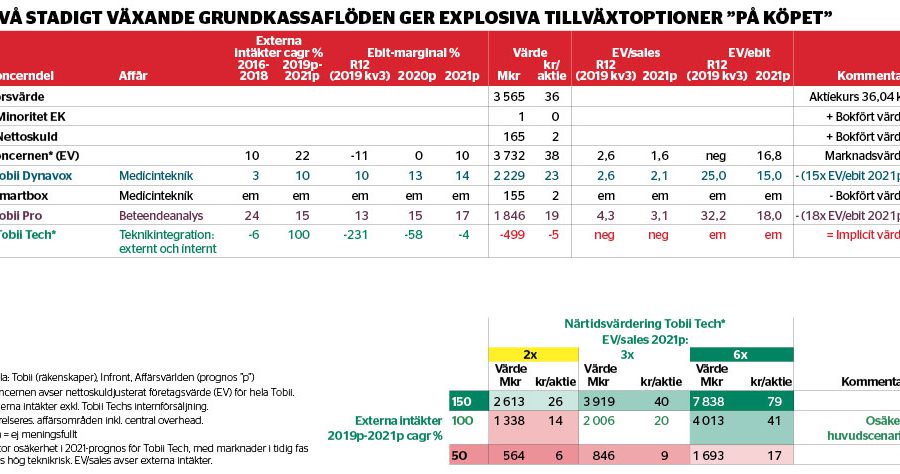

Vinstmålet förutsätter ihållande intäktstillväxt och marginalförbättringar från Dynavox och Pro. Båda de två områdena kan åsidosättas bestämda, om än osäkra, marknadsvärdesestimat. Som kan ses i analysens värderingstabell kan dessa värden i sin tur backas ur börsens företagsvärde (ev) på hela Tobii, om 3,7 miljarder kronor eller 38 kronor per aktie (där 2 kronor är nettoskuld).

Som omsättningsmässigt störst fokuserar Dynavox på eyetracking i kommunikationshjälpmedel vid funktionsnedsättningar. Tekniken erbjuder ett ögonstyrt språk åt människor med medfödda hinder (exempelvis cp-skador, autism) och ger kommunaktionsförmågan åter till drabbade av nervsjukdomar (ALS, parkinson, afasi) samt olyckor (ryggradsskador). Nischaffären är mycket starkt positionerad, med en marknadsandel som Tobii skattar till 40 procent av den globala totalmarknaden för kommunikationsmedel, samt till 70 procent inom eyetracking-styrda hjälpmedel. Marknaden är i sin linda, då endast 1–2 procent av människorna med potentiell nytta av produkterna har tillgång till dem i dag. Affärsvärlden prognostiserar därför att Dynavox har goda förutsättningar att takta sitt intäktstillväxtmål på 10 procent årligen till och med 2021, och det organiskt.

Att dagens bruttomarginal i Dynavox ligger på knappa 70 procent talar för att rörelsemarginalen bör kunna skala rejält med ökade volymer. Nuvarande rörelsemarginalmål på lång sikt är 15–20 procent och Affärsvärlden ser ett lyft till 14 procent år 2021 (10 procent i dag). Ett rimligt värderingsgolv för Dynavox som fristående bolag sätter vi till ev/ebit 15 för 2021, eller motsvarande 23 kronor per Tobii-aktie. Det innebär viss småbolagsrabatt mot större europeiska hörselhjälpmedelsbolag, vilka växer med liknande tal och högre lönsamhet på kort sikt – men sannolikt saknar samma potential långsiktigt.

På det tillkommer förvärvspotential för Dynavox. Här har dock stark marknadsposition lett till ett kortsiktigt bakslag, då brittiska konkurrensmyndigheter först beslutade att tilläggsförvärvet Smartbox inte fick integreras enligt ursprungliga planer, sedan att det nu måste avyttras. Tobii har överklagat, men utvärderar att avyttra, vilket lär ske vid rätt pris. Smartbox redovisas nu som avyttringsinnehav. Utifrån vad Tobii kommunicerat kring Smartbox omsättning och skapliga lönsamhet så förefaller det bokförda nettovärdet (tillgångar minus skulder) om 155 miljoner kronor inte uppåt väggarna högt. Då värdet är av begränsad vikt, under 2 kronor per Tobii-aktie, drar Affärsvärlden av Smartbox ojusterat, till bokfört värde.

Pro erbjuder eyetrackning-lösningar till akademisk beteendeforskning, konsumentundersökningar samt till företag som vill effektivisera sina arbetsprocesser. Även detta är en nischaffär med urstarka nischpositioner, med samtliga 50 av världens mest ansedda universitet, fyra av världens fem största marknadsundersökningsföretag samt 18 av världens 20 största konsumentproduktannonsörer i kundlistan. Tobii skattar Pros globala marknadsandel inom eyetracking-driven beteendeforskning till 60 procent.

Pros nuvarande finansiella mål är en långsiktig intäktstillväxt på 15–20 procent årligen och en rörelsemarginal som når 15 procent 2020 (13 procent i dag). Med stöd av snabbväxande marknad lägger sig Affärsvärlden i botten av tillväxtmålet, på 15 procent årligen, utan att räkna in förvärv. Med hög bruttomarginal, runt 75 procent, bör tillväxt kunna driva rörelsemarginalen uppåt 17 procent till 2021. Utgås från en konsult- eller undersökningsbolagsvärdering plus måttlig premie för egen teknikplattform så kan en marknadsvärdering dra iväg uppåt ev/ebit 18 (och dryga ev/sales 3) för 2021, eller 19 kronor per Tobii-aktie.

Värderingstabellens enkla summan-av-delarna-övning (sotp) visar därmed att om Affärsvärldens värden på Dynavox och Pro (samt bokfört värde på Smartbox) inte är uppåt väggarna, ja då har börsen implicit satt negativt marknadsvärde på Tobii Tech. Därmed fås området – där Tobiis teknikutveckling drivs mot att sättas in i inte minst konsumentelektronik samt mot nya nischapplikationer – ”på köpet”.

I strategiplanen ska Tobii Techs förluster övergå till lönsamhet på ebit-nivå under 2021 och Affärsvärlden ser möjligheten att området når precis dit i årstakt. Det bygger på ett huvudscenario där den externa försäljningen från 2018 års nivå ungefär åttadubblas på tre år, genom att affärsområdet går i mål på fördubblingstakt inte bara i år utan även 2020 och 2021.

Denna extrema tillväxt är osäker, och förutsätter lyckade lanseringar och volymupprampning hos Tobiis många dominerande samarbetspartner och kunder, däribland Microsoft, Dell, Lenovo, Intel, Qualcomm och HTC. Med hjälp av jättarna kan Tobiis teknik ta en liten del av svällande massmarknadskakor inom dels vr-headset, där eyetracking lyfter användarupplevelse och prestanda, och dels pc-datorer, där den förstärker gamingupplevelser och styr samt analyserar arbetsflöden. Antalet sålda enheter för vr plus systertekniken ar (augmented reality) väntas niodubblas 2020–2023, enligt IDC:s prognoser, motsvarande 80 procents årstakt. Givet att Tobii siktar på nyckelkompententer till flera större tillverkare är det inte orimligt att bolaget kan växa något snabbare. Pc-sidan börjar från nära noll, så även där är extrema tillväxttal i procent möjliga initialt. På sikt hägrar både höglönsamma medicintekniknischer, men också massmarknadsmöjligheter som smartphones och fordon.

Avgränsad teknik som utvecklas snabbt innebär ofrånkomligen osäkerhetsrisk, men som FoU-driven leverantör och samarbetspartner till flertalet teknikjättar har Tobii valt ”rätt” kommersiellt angreppssätt för att ge riskspridning åt aktieägarna.

Ur Affärsvärldens perspektiv kan Tobii mer än väl motivera dagens börsvärde via sina två välpositionerade och snabbväxande redan lönsamma ben. Då börsen inte vill betala för potentialen i Tobii Techs framtidsoptioner mot massmarknader och nya nischer ser Affärsvärlden utmärkt läge att fortsätta ladda portföljen med gratisbiljetter på bästa parkett till eyetrackingens uppskalning.

Lyssningstips: Affärsvärldens tidigare intervju med vd och medgrundare Henrik Eskilsson i avsnittet ”Tobii, afasi och människans innersta” i podcasten Affärsvärlden, från maj i år.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.