Bland ettor och nollor

I USA har kapitalet som anförtros åt sparrobotar, automatiserade tjänster som tar fram och förvaltar fondportföljer, haft en explosionsartad tillväxt. De två mest omnämnda utmanarna är Wealthfront samt Betterment, där familjen Stenbecks Stockholmsnoterade investmentbolag Kinnevik är 16-procentig delägare. När USA-marknaden mognat har resursstarka prispressare som indexfondjätten Vanguard och nätmäklaren Charles Schwab valt att gå in och snabbt springa om i robotförvaltad volym.

Förlorarna är framför allt dyra traditionella fondupplägg, vars intressekonflikter till sparkundens nackdel går från att vara en stabil vinstmaskin till en konkurrensnackdel.

För svensk del dominerade en handfull uppstickares visioner och jakt på riskkapital medieutrymmet kring sparrobotar. I mitten av 2016 blev Tieless första svenska sparrobot att lanseras. Sedan följde Lysa, som lämnade beta- och pilottestfasen i april 2017.

Efter fjolårets sommarsemestrar skruvade nätsparjättarna upp termostaten: Nordnets robot släpptes den sista augusti, tätt följd av Avanzas den 22 september. Då blev det fart på övriga uppstickare. Waizer lanserades den 2 oktober, Fundler (tidigare Primepilot) i mitten av november och Opti, som först drev en fondjämförelsetjänst, den 6 december.

Strax före jul kom bomben. Som första svenska storbank pilotlanserade Nordea en fondrobot den 14 december.

Uppstickarna

Två av de svenska robotuppstickarföretagen har grundare som i rollen som kunder upplevt intressekonflikten. Optis vd och medgrundare Jonas Hombert hade sålt ett företag och blev rådgivningskund, först hos en storbank och sedan även hos en mindre firma.

– Mina rådgivare sade sig vilja sälja världens bästa fonder till mig, men i slutändan blev det väldigt dyra fonder eller storbankens egna fonder. Jag landade i slutsatsen att det behövdes en rådgivare som inte skulle få ha några intressekonflikter. Målet var att få ned kostnader och att effektivt kunna välja bättre fonder.

Jonas Hombert samlade sedan ihop ett team med både tekniker och finanspersoner, däribland medgrundaren och styrelseordföranden Ann Grevelius, investerare med lång bakgrund i börs- och finansvärlden.

Lysas vd och medgrundare Patrik Adamson var missnöjd med sin tjänstepensionslösning.

– Jag lyckades inte komma under 1,5 procent i årlig avgift. Det låter kanske inte så mycket, men med 30 år kvar till pension innebar det att ungefär 40 procent av mitt kapital skulle gröpas ur och försvinna i ett avgiftsslukhål. Min dåvarande rådgivare sa till mig att ”du har ändå en ganska bra deal för vår snittkund betalar 2 procent” – ett ovanligt dåligt argument.

Genom sitt dåvarande arbete på Ax:son Johnson-familjens investmentbolag Nordstjernan träffade han Nicklas Storåkers, i dag vd för Pricerunner och tidigare vd för nätbanken Avanza. Storåkers hjälpte till i uppbyggnaden och blev Lysas första externa finansiär.

Andra uppstickarrobotbolag har ren finansbakgrund. Waizers medgrundare Karl Elandzon hade byggt allokeringsalgoritmer i många år för Lifeplan, en pensionsrådgivare med företagsinriktning som köptes av hr-koncernen Benify. Inom Benify har sedan Waizer byggts upp.

– Vår stora huvudpotential är de många svenska fond- och aktiesparare som i dag inte använder sig av rådgivning överhuvudtaget. Vår typ av tjänst kan erbjuda dem professionell rådgivning till ett mycket lägre pris, och mycket mer bekvämt, säger medgrundaren och vd:n Michael Lindskog.

Fundlers medgrundare Anton Fagerlönn och Ulf Ahrner drev tillsammans den traditionella fondrådgivningsfirman Delphi Kapital när de för tre år sedan började skissa på att bygga en helt digital lösning från grunden. Beslutet att dra i gång – och därmed börja ta död på sitt levebröd – avgjordes av Vinnova-finansiering för två år sedan.

– Den traditionella branschen är döende, och skulle vi misslyckas med Fundler har vi i alla fall påverkat i rätt riktning, resonerar Anton Fagerlönn.

Oberoende på frammarsch

Automatisering kapar fondrådgivningens administrationskostnad, för dyrbar mötestid och pappersvändande. Den största kundnyttan är dock hur robotar kan bidra till att rensa upp i den djungel av intressekonflikter som präglar majoriteten av dagens rådgivnings- och förvaltningsupplägg.

Många svenskar som köper fonder har i praktiken inte vetat hur mycket de betalat i avgifter totalt, eller hur uppläggen haft parter som tagit betalt i flera led. Exemplen inkluderar att ge råd om dyra egna fondprodukter eller att kräva provisioner och marknadsföringsavgifter för att ta in en produkt i fondtorgens utbud.

Från och med årsskiftet gäller i Sverige Finansinspektionens tolkning av det nya EU-direktivet Mifid II. Nu får sparupplägg med rådgivningstillstånd endast kalla sig för oberoende om eventuella provisioner överförs fullt ut till spararen.

Genom att reglera ordet ”oberoende” särskiljs om det handlar om rådgivning med kundens intresse i första rummet. Uppstickar-trion Opti, Fundler och Waizer har alla valt oberoende upplägg för sina robotar.

– 2018 kan bli en perfekt storm då marknadens många smygsäljare hamnar i rampljuset. Gemene man kan genom Mifid II börja förstå hur mycket avgifter som egentligen betalas till rådgivningsplattformar och fondbolag som säger sig ha marknadsmässiga priser, säger Fundlers Anton Fagerlönn.

Finansinspektionen är positiv till hur nya robotaktörer tar betalt för råd direkt från kund, i stället för genom provisioner eller egna produkter i sortimentet. Frågan om beroende ska prioriteras i branschtillsynen framöver, säger Robert Karlsson, biträdande områdeschef för konsumentskydd på myndigheten.

– Det är väldigt positivt att det införs regler som tydliggör vad en konsument kan förvänta sig när ett företag erbjuder oberoende respektive icke oberoende rådgivning. Det ökar förutsättningarna för framväxt av en oberoende rådgivningsmarknad, säger Robert Karlsson.

Andra upplägg har tillstånd, men bryter mot kriterierna kring oberoende. De är då icke oberoende. Här är Mifid II:s lägstakrav att bolagen ska motivera provisioner samt att löpande redovisa avgiftsuttaget från kundens sparande, fördelat per kostnadsslag.

Samtliga storbanker är ”icke oberoende”, så länge de ger råd kring egna produkter. Det gäller också Nordeas nylanserade robot Nora.

– Som icke-oberoende aktör har man likväl långtgående krav på sig att agera i kundens bästa intresse och att hantera eventuella intressekonflikter. Vi har inte ambition att vara oberoende, vare sig digitalt eller i vår vanliga rådgivning, säger Nordeas chef för sparerbjudanden Katja Bergqvist.

Inte heller Nordnet-roboten Robosave är oberoende i nuvarande utformning. Produkturval har begränsats och Nordnet kan ha särskilda förhållanden med tjänstens fondbolag, går det att läsa i kundavtalet.

Ytterligare en väg är självbedömning utan rådgivnings- eller förvaltningstillstånd. En sådan tjänst är Avanza Auto, som marknadsförs som ett beslutsstöd. Kunden får själv skatta sin riskprofil och utifrån det ges generella portföljrekommendationer. Avanzas banktillstånd och att förvaltningen sker inom Avanza Fonders fondtillstånd tryggar hanteringen av spararnas medel. Men Avanza friskriver sig från ansvar för placeringarna.

– Självbedömning ger stor risk att kunden väljer ett opassande sparande. Exempelvis ett sparande där kunden inte har råd med förlusten vid en normal börskorrektion, eller att kunden är otrygg med att hantera risk och säljer ut sina innehav på Aftonbladet-rubriker i absolut sämst tänkbara läge, säger en av flera intervjupersoner som är skeptisk till upplägget.

Finansinspektionen kommer lägga vikt vid att bevaka just tjänster utan tillstånd, säger Finansinspektionens Robert Karlsson.

– Det är i vissa fall en fin gräns mellan tillståndspliktig investeringsrådgivning och tjänster som erbjuder beslutsstöd eller sortering av finansiella instrument. Det är därför viktigt att de företag som vill erbjuda sådana tjänster gör en noggrann analys för att säkerställa att företaget inte lämnar tillståndspliktig rådgivning utan tillstånd. I denna analys måste företaget även beakta att kundens uppfattning av tjänsten kan ha betydelse.

Avanza håller inte med om att avsaknad av rådgivningstillstånd är en regelmässig gråzon.

– Vi erbjuder ingen rådgivning, utan presenterar olika alternativ som kunden själv väljer utifrån. Vi är noggranna med att se till att kunden alltid tar sina egna beslut, men vill bidra med inspiration och bra beslutsstöd, säger Avanzas vd Rikard Josefson.

Olika väskor

Tillstånd för rådgivnings- och förvaltningsupplägg har skarpa krav på lämplighetsbedömning av kundens ekonomi och riskpreferenser. Ambitionsnivån i förvaltningen utöver det varierar dock.

Som unga entreprenörsbolag är uppstickarna mycket övertygade om varför just deras valda funktionalitet och utformning ger kunden den bästa, eller mest korrekta, sparlösningen. Från ett fågelperspektiv försöker dock Fundler, Lysa, Opti och Waizer alla bygga ett individanpassat och coachande sparande, där robottjänsten ska samspela med hela kundens ekonomi. Det kan i praktiken handla om att stress- testa kunder för arbetslöshet, barn, skilsmässa eller andra förändringar i ens livssituation.

– I USA pratar man om ”life planning” och de flesta vill röra sig mot det. I Sverige är det en bra bit kvar för samtliga aktörer, säger Lysas Patrik Adamson.

Eller om att direkt avråda från att fondspara via tjänsterna, baserat på faktorer som oamorterade konsumtionslån, brist på buffertsparande, för kort sparhorisont eller alltför låg risktolerans.

– Det här är något som skiljer oss från de flesta aktörer, där det uttalade och enda målet är att sälja sina portföljer, säger Optis Jonas Hombert.

Andra tjänster har mer baskaraktär, där en relativt enkel onboarding-process snabbt placerar in kunder i förvalda fondportföljer. Hit kan exempelvis Avanza Auto, Nordnets Robosave och Nordeas Nora räknas.

En fråga som flera intervjupersoner tar upp är hur mycket mervärde bastjänster ger för sina avgifter, om något. För erfarna kunder som inte söker eller behöver råd, men som vill ha en billig och automatiserad allokering är gör-det-själv-upplägg med exempelvis månadssparande i lågprisfonder åtminstone avgiftsmässigt överlägset bastjänsterna.

Nordea instämmer i att första versionen av Nora är en bastjänst. Framöver kommer banken vidareutveckla både bastjänster – Nora kommer inte se likadan ut om ett år – men även mer avancerade spartjänster, med fler produktval och med råd som tar hänsyn till kundens övriga sparande och ekonomi i stort, säger sparchefen Katja Bergqvist.

Hos Nordnet ses Robosave som första steget i en serie av digitala rådgivningstjänster, säger Sverigechefen Eva Trouin.

Lysa håller redan på att lansera robotförvaltning för företag. Tjänstepensioner kan vara nästa stora område på tur och det samarbete som krävs där är ”på gång”, enligt vd:n Patrik Adamson.

Skillnader i portföljkonstruktion är en annan mycket viktig skiljelinje för hur robotarna lyckas maximera avkastningen till sparare med olika riskprofil. Att på förhand bedöma vilka upplägg som bygger portföljer på sunda och skickliga sätt är dock en orimligt hög ribba för finansiellt obevandrade sparkunder.

I Fridfull revolution i Affärsvärlden nummer 40/2017 framgick hur svenskar fortfarande betalar drygt 1,2 procent i förvaltningsavgift för en genomsnittlig aktivt förvaltad Sverigefond. Då aktiva fonder tenderat att underprestera har motreaktionen blivit att flytta pengar till passiva indexfonder, där motsvarande snittavgift för en Sverigefond är dryga 0,3 procent. I breda drag arbetar aktörerna i Affärsvärldens robotsammanställning nära uteslutande med passiva fonder. Det öppnar dörren till svenska fondsparare för lågprisförvaltare, såväl inhemska som framgångsrika utländska, däribland Blackrock och Vanguard.

En del av uppstickarna, däribland Opti och Waizer, har valt ett bredare investeringsuniversum genom att äga olika tillgångsklasser i olika geografier. Det driver sannolikt upp kostnaderna jämfört med enklare allokeringar, men även riskspridningen ökar.

Opti och Waizer optimerar även enskilda fondinnehav på individnivå. Andra, som Avanza Auto, Nordeas Nora och Lysa, driver färdiga fondskal/fond-i-fonder i egen regi och hjälper kunderna att köpa in sig i det fondskal, eller den mix av skal, som bedöms ha mest lämplig riskprofil.

Så till priset

Det totala avgiftsuttaget för många traditionella fondrådgivningsupplägg är flera procent per år.

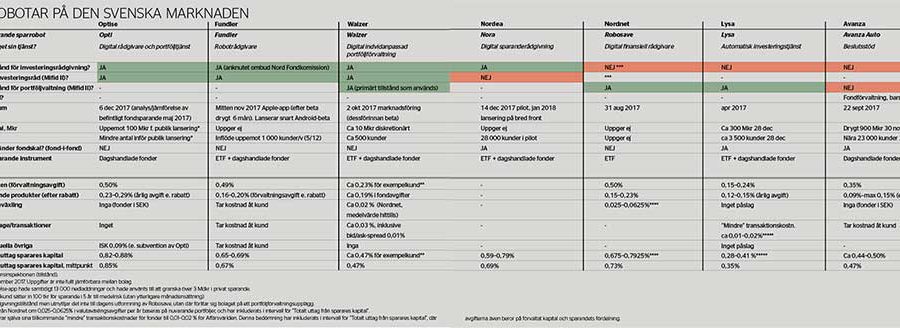

Ställ det mot de strax under 0,70 procent per år som är medianvärdet för mittpunkten i de lanserade svenska sparrobotarnas avgiftsintervall. Robotarnas hittills högsta tak för avgiftsuttag är Optis 0,88 procent per år (Optis intervall är 0,82–0,88 procent). I artikelns tabell kan studeras hur tjänsternas avgiftsuttag fördelas på förvaltningsavgifter för att driva tjänsten, på ingående fondprodukter samt på avgifter för valutaväxling, transaktioner och övrigt.

Det finns dock en möjlig finansieringsrisk att nya aktörer lägger sig på alltför låga avgifter. I teorin går tjänsternas tillväxt snabbare via ett konkurrenskraftigt pris, men i praktiken ökar även de initiala förlusterna och risken för att uppläggen inte håller till dess att förvaltningsvolymerna eventuellt vuxit bort problemet.

Tieless, som nämndes i inledningen, blev nyligen den första lanserade svenska robotuppstickaren som behövde lägga verksamheten på hyllan på grund av kapitalbrist.

– Cirka fem aktörer var ute samtidigt, och både Avanza samt Nordnet var på väg in. Att Tieless då inte fick in sitt riskkapital behöver inte ha haft någon annan anledning än att de hade oflyt. Och det är fortfarande trångt kring riskkapitalet, säger en av Affärsvärldens intervjupersoner.

Bland dagens aktörer ligger Lysa och Waizer lägst, med runt 0,20 procent i förvaltningsavgifter till tjänsten, beroende på kundens kapital och risknivå. Som oberoende innebär det väldigt låga intäkter på förvaltat kapital, lägre än vad Betterment och Wealthfront behövt ta ut på den mångdubbelt större USA-marknaden.

Lysas Patrik Adamson säger att kritikerna missar den kostnadseffektivitet som kommer från att bolaget byggt egna enkla system för alla processer, från kundmöte till distribution, kontohantering och handel. Rörliga kostnader för nya kunder blir då ”väldigt, väldigt låga” och i nuvarande affärsplan ska Lysa bli hållbart lönsamt vid ungefär 5 miljarder kronor i förvaltat kapital på tre till fem års sikt, säger Patrik Adamson.

För Waizers del är vd:n Michael Lindskogs kortfattade besked att ingångsnivån på avgifterna borgar för en väg till långsiktig lönsamhet.

Avanza har gått in på 0,35 procents förvaltningsavgift och Opti, Fundler samt Nordnet arbetar på runt 0,50 procent.

Fundlers finansieringsplan är att kunna vända till positivt resultat redan inom två år.

Flera av de intervjuade ser möjligheter till avgiftspress på sparrobotar framöver, framför allt till följd av ökade förvaltningsvolymer, men även till följd av att konkurrensen om robotkakan skärps.

– Med modern teknik ökar skalbarheten vilket gör att priserna kan pressas, och givetvis är ett ökat antal aktörer bra för spararna, både när det gäller valfrihet och pris, säger Nordnets Sverigechef Eva Trouin.

Bankerna sover inte

Efter Nordeas fullskaliga Sverigelansering väntar en nordisk turné där Nora ska rullas ut i Finland och Norge i det innevarande första kvartalet och i Danmark före sommaren, enligt sparchefen Katja Bergqvist.

I Danmark har Danske Bank lanserat June, en liknande tjänst. June baseras också på fondskal och kostar danska kunder totalt runt 0,80 procent årligen. När June kommer till Sverige är inte officiellt än, men det spekuleras i att det kan bli redan till våren.

Bland de svenska storbankerna bekräftar Swedbank att man arbetar på att ta fram en ”robotiserad sparrådgivning”. Samtliga Swedbanks befintliga sparkunder kommer här successivt få ta del av robotlösningar inom bland annat pensioner och buffertsparande.

– De sitter på väldigt mycket kundinformation som de vill få med. Lyckas de kan det bli kraftfullt, men deras projekt har även mer komplexitet och genomföranderisk, säger en intervjuperson om inriktningen på SEB:s och Swedbanks sparrobotplaner.

Handelsbanken erbjuder i nuläget inte robotrådgivning som separat tjänst, och banken arbetar inte heller med en pågående lansering, är beskedet till Affärsvärlden. I stället står samma fördjupade personliga lokala kundrelationer som nämndes i Kontorskramarna i Affärsvärlden 45/2017 i centrum även på sparområdet.

En uppstickare som öppet uttrycker optimism kring samarbetsmöjligheter med storbanker är Waizers vd Michael Lindskog.

– Om de söker samarbeten kring nya alternativ för deras kunder så skulle vi definitivt vara öppna för en diskussion kring vårt erbjudande, säger han.

Driver fram förbättringar?

För den handfull sparrobotutmanare som precis kommit ut på banan blir 2018 rena guldruschen. Från låga startvolymer ska så mycket fondsparkronor som det bara går fångas in innan konkurrensen ökar. Där marknadserbjudande, teknikhöjd och riskkapitalfinansiering visar sig räcka kommer uppstickare kunna visa upp tresiffriga tillväxttal, och en lönsamhet som förbättras med ökande volym. Andra uppstickare kommer stanna av och vara bortglömda redan innan konsolideringen av marknaden tar vid.

De stora volymerna ligger kvar hos dagens svenska fondoligopol. Deras kunder får teknikmässigt stora fördelar av att fondråd övergår till robotform. Kostnader sänks och inslaget av billiga passiva indexfonder kan öka. Snusförnuftiga sparråd via smartphone i stället för från säljare på bankkontor ökar dessutom tillgängligheten och sänker tröskeln för att få fler att vilja spara.

Parallellt avkrävs ökad transparens kring avgifter. Det är dock oklart om storbankerna, de stora pensionsförvaltarna och nätbankerna stannar vid att bara redovisa intressekonflikter, eller om vissa överraskar genom att ställa om affärsmodellen snabbt.

Vem vet – kanske blir sparrobotar en viktig drivkraft mot verkligt oberoende fondråd, där skydd och förräntning av kundens kapital är rådgivarens enda intresse.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.