Billiga tillväxtmarknader

Tre kvartal in i 2019 är de grova penseldragen ungefär som inför året när analysfirman sveper över börsvärlden.

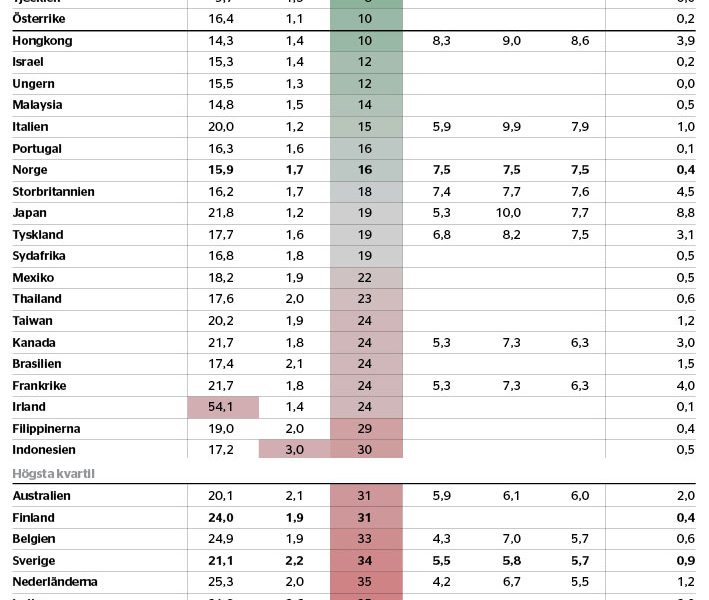

Tillväxtmarknadsaktier generellt, nu på cykliskt justerade p/e-tal (cape) kring 15 och på runt 1,6 gånger bokfört eget kapital (p/b), värderas till fortsatt betydande rabatt mot mogna marknader, på cape 25 och p/b 2,1. Antas återgång till marknadernas historik så prognostiserar Star Capital hela 8 procents årlig totalavkastning i tillväxtmarknadsindex realt (utöver inflation) kommande 10–15 år.

Bland länder med tillräcklig historik ger Singapore högst prognos, på runt 10 procents real avkastning. Den lilla stadsnationen i Sydostasien är känslig för oro kring världskonjunktur och geopolitik via sitt handels- och finansberoende, inte minst mot ett Kina på ungefär lika låga multiplar. Lägst multiplar har eurozonens krishärd Grekland, följt av politiskt isolerade Ryssland.

Mogna marknader stannar på 5 procents real avkastning. Svagast utsikter har dyra börser i Danmark, USA och Schweiz. Sverige är smådyrt.

Problematik med att översätta multipelurval till ”värdeinvestering” togs upp i föregående nr 42/2019. Därtill förklaras värderingsglapp delvis av skillnader i sektorvikt; Danmark är mer exponerat mot hög framtidstro på läkemedel medan Ryssland tyngs av låg tro på olja/gas. Men rent statistiskt finns det ändå potential i att inte avfärda de marknader där tron på börsen är som lägst redan innan analysen går vidare till sektor- och bolagsnivå.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.