Analys IPO-guiden Ossdsign

Ossdsign: Benhård satsning i USA

Uppsalabaserade Ossdsign (teckningskurs 27,50 kr) tillverkar och säljer främst patientspecifika implantat för rekonstruktion av skador och defekter i ansikte och skalle. Grunden är ett patenterat biokeramiskt material som under läkningsprocessen omvandlas till benvävnad. Bolaget startades 2011 och sedan dess har fler än 500 operationer genomförts med Ossidsigns implantat.

Bolaget har tre produkter.

- Ossdsign Cranial för skallbensimplantat.

- Ossdsign Facial för ansiktsimplantat.

- Ossdsign Cranioplug används för att laga borrhål i skallbenet som gjorts för att komma åt hjärnan.

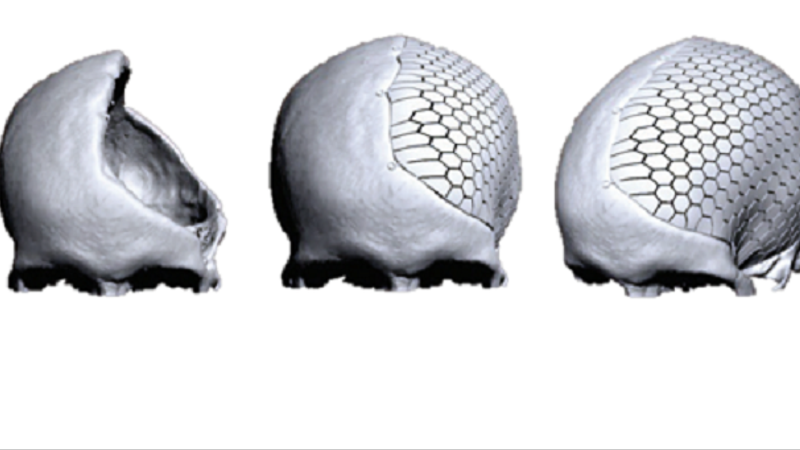

Huvudprodukten är Ossdsign Cranial. Den består av ett 3D-printat titannät som designas i ett CAD-program utifrån patientens skiktröntgenbilder. Runt titannätet gjuts biokeramen fast. Implantatet fästs vid patientens befintliga skallben. Viktigt är att läkarnas befintliga rutiner inte behöver ändras vid operationen. Reklamfilmen i denna länk ger en viss bild av hur produkten används.

Ossdsign är ensamma om att jobba med implantat som ombildas till benvävnad på skallområdet. Konkurrenter använder traditionella implantat som titan, plast eller autolog bentransplantation. Nackdelen med dessa är främst infektionsrisk.

Infekteras implantatet måste det avlägsnas och operationen göras om. Infektionsrisken för traditionella metoder verkar ligga på i genomsnitt 10 procent med betydande variationer. Eftersom Ossdsigns implantat omvandlas till benvävnad är infektionsrisken betydligt mindre.

I en större studie publicerad 2018 genomförd på Karolinska Universitetssjukhuset visades mycket goda resultat med Ossdsigns skallbensimplantat. Av 50 patienter så var det bara en som efter 25 månaders uppföljning drabbats av infektion som ledde till att implantatet behövdes tas ut. Ossdsigns egen uppföljning av cirka 400 implantat visar att cirka 2 procent av patienterna drabbats av infektioner.

Ossdsign genomför just nu en listningsemission inför notering på First North. Emissionsbeloppet är drygt 150 Mkr med en möjlig övertilldelningsoption som kan tillföra ytterligare cirka 23 Mkr. Kapitalet ska användas till marknadssatsningar. Främst med fokus på USA.

| IPO-GUIDE | Ossdsign |

| Lista | First North |

| Omsättning rullande tolv månader | 13 Mkr |

| Antal anställda | 30 |

| Teckningskurs | 27,50 kr |

| Rådgivare | Erik Penser Bank, SV Venture |

| Storlek på erbjudande | 151 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 488 Mkr |

| Emissionskostnad | Cirka 12 Mkr (7,7% av erbjudandet) |

| Säkrad andel av IPO* | 74% |

| Investerare som ska teckna i IPO | Lancelot Asset Management, Consensus Asset Management, Handelsbanken Fonder, Alto Invest, Karolinska Development, m.fl. (74% i åtagande) |

| Garanter | – |

| Flaggor** | En flagga |

| Sista teckningsdag | 2019-05-17 |

| Beräknad första handelsdag | 2019-05-24 (7 dagars väntetid) |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). | |

| ** Särskild metodik. Se faktaruta nedan. | |

| Källa: SvD Börsplus / bolaget |

En flagga enligt Börsplus IPO-guide

Börsplus IPO-guide granskar alla noteringar efter 24 typfall av så kallade flaggor. Genomsnittet efter drygt 150 granskade börsnoteringar är 1,6 flaggor för miljardbolag, 2,6 för småbolag och 4,2 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Börsplus hittar en flagga i Ossdsign

# Bristfällig information

Det är en flagga om man anar eller vet att det saknas viktig information i prospektet. Exempel på detta är att det saknas information om emissionskostnader, intressekonflikter, teckningsåtagare etc. Hit räknar vi också rejält vilseledande information.

I förteckningen över lämnade teckningsförbindelser specificeras inte de 20,4 procent som tecknats under Erik Penser Banks paraply.

I revisionsberättelsen för 2018 framgår att ”Bolaget har vid flera tillfällen under året inte betalt skatter och avgifter i rätt tid”. Det hade varit rimligt att förvänta sig en förklaring till orsaken samt en kommentar om hur det sköts nu.

Börsplus syn på Ossdsign

Det här är en förhoppningsaktie, alltså ett entreprenörsdrivet utvecklingsbolag med minimala intäkter och högtflygande planer. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier (se faktaruta längst ner). Plus insikten att det vanligaste utfallet är att investerarna förlorar nästan hela insatsen.

———

1. Incitament nyckelpersoner

Nyckelpersonernas ägande i Ossdsign är klent. Styrelseledamot och medgrundare Håkan Engqvist äger mest motsvarande knappt 3 procent av bolaget. Alla nyckelpersoners ägande kan komma att öka genom befintliga optionsprogram.

De största ägarna är Karolinska Development och SEB Venture Capital som båda äger en bit över 20 procent. Fem av de största aktieägarna har ingått en lock-up som innebär att de inte får sälja sina aktier inom 12 månader från notering. Det motsvarar cirka hälften av aktierna efter fulltecknad nyemission.

Emissionen omfattas till 74 procent av teckningsförbindelser. Här deltar bland annat de två största ägarna samt styrelseordförande och en styrelseledamot. Det är bra.

2. Track record nyckelpersoner

Ledning och styrelse består av 12 personer. Vd Anders Lundqvist har lång erfarenhet från ledande befattningar inom läkemedel och medicinteknik. Styrelseordförande Simon Cartmell känns igen från Bonesupport. Ledamot Håkan Engqvist är professor i materialvetenskap, huvudsaklig uppfinnare av Ossdsign Cranial och medgrundare till Ossdsign.

3. Trovärdighet för produkt och strategi

Den globala marknaden för produkter relaterade till skallbenskirurgi värderades till cirka 800 miljoner USD år 2017. Marknaden för produkter relaterade till ansiktskirurgi väntas vara värd cirka 3 miljarder USD år 2022. Stora aktörer på marknaden är till exempel Stryker och Biomet/Zimmer.

Ossdsign uppskattar att marknaden för Ossdsign Cranial och Ossdsign Facial är cirka 200 miljoner USD vardera årligen. Marknaden för Ossdsign Cranioplug uppskattas vara värd cirka 165 miljoner USD årligen. USA är den enskilt största marknaden följt av Japan.

Regulatoriska godkännanden och certifieringar är på plats på cirka 15 marknader i Europa och USA för Ossdsign Cranial. I USA finns också FDA-godkännande för Ossdsign Cranioplug sedan hösten 2018. Cranioplug är också marknadsgodkänt i Europa. Bolaget bedömer att ett godkännande för Ossdsign Facial finns på plats under 2020 i USA. Den regulatoriska processen för marknadsgodkännande pågår i Japan. Ossdsign Cranial förväntas erhålla regulatoriskt godkännande i Japan under 2020.

Bolaget har etablerat försäljningsorganisationer direkt eller via distributörer på befintliga marknader. Ossdsign har helägda dotterbolag i både Storbritannien och USA. Kommersiellt fokus är främst USA där Ossdsign prioriterar tio delstater och cirka 40 sjukhus. I USA samarbetar Ossdsign med Matador Medical sedan 2017 för distribution av Ossdsign Cranial. Bolaget har tillgång till nationella betalningssystem, reimbursement. Idag uppges 25 sjukhus vara betalande kunder.

Genomsnittspriset för Ossdsign Cranial är 50 000 kronor i Europa. I USA och Japan är priset dubbelt så högt. Priset för Ossdsign Facial varierar betydligt. Enklare implantat kan kosta 5 000 kronor och större över 25 000 kronor. Ossdsign Cranioplug är inte patientspecifik utan en standardprodukt som kostar 1 000-1 500 kronor i Europa och ungefär det dubbla i USA.

Bolaget har 10 olika patentfamiljer som sträcker sig fram till 2036 som skyddar teknologin. Fler applikationer kommer med tiden. Ossdsign genomför studier som undersöker om bolagets biokeramer kan användas i tillämpningar för bland annat munhåla och ryggrad.

Under 2018 landade nettoomsättningen på cirka 13 Mkr. Rörelseförlusten var cirka 56 Mkr. Det första kvartalet i år blev nettoomsättningen 3,6 Mkr. Det var en ökning med knappt 40 procent jämfört med första kvartalet 2018. Kan nettoomsättningen i år hamna en bit över 20 Mkr får det betraktas som framgångsrikt.

Den pågående emissionen exklusive övertilldelningsoption tillför bolaget cirka 140 Mkr efter kostnader. I kassan fanns vid kvartalsskiftet cirka 37 Mkr.

Målsättningen är att uppnå en världsledande position inom patientspecifika ansikts- och skalimplantat. Ossdsigns unika fördelar borde innebära goda möjligheter att snabbt ta betydande marknadsandelar. Positivt är att marknaden är ganska koncentrerad med få kunder som ska bearbetas.

Den finansiella målsättningen är att uppnå en rullande årsomsättning som överstiger 200 Mkr under inledningen av 2023. Något uttalat lönsamhetsmål finns inte.

4. Nödvändiga antaganden i ett optimistiskt scenario

- Marknadssatsningar som leder till försäljning

- Få ut ytterligare produkter på marknaden

Listningsemissionen är offensiv och kapitalet ska användas för att få ordentlig fart på försäljningen. Det blir också den viktigaste värdedrivaren för Ossdsign. Med fler marknadsgodkända produkter kan mer säljas. Ett regulatoriskt godkännande i Japan 2020 för Ossdsign Cranial blir viktigt.

Ossdsign i ett optimistiskt scenario

| Ossdsign | Idag | Tänkbart 2023 |

| Avklarad milstolpe | Bevisad metod och försäljning | Omsättning 200 Mkr |

| Kommande värdedrivare (i) | Försäljning och markadsgodkännande | Nya applikationer |

| Värderingsmodell (ii) | e.m | P/S 5-10 |

| Resultatnivå, årstakt | Cirka -60 Mkr | Negativt |

| Börsvärde, Mkr (iii) | 539 Mkr | 1 500 Mkr |

| Optimistisk vinstchans (iv) | 180% |

Tabellförklaring

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Börsplus huvudscenario. Huvudscenariot för förhoppningsbolag är att det som regel slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Börsplus enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter eventuell pågående nyemission. Börsvärdet i en tänkbar framtid avser Börsplus (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Börsplus optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finanseringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Optimistiskt scenario

Vid en fulltecknad emission kommer Ossdsign ha ett börsvärde på cirka 530 Mkr. Då finns en nettokassa på 190 Mkr i bolaget. Även om det kan krävas kapitaltillskott för att ta bolaget till sina målsättningar så går det att se en klar uppsida i aktien om planerna går hyggligt i lås.

Ambitionen är att ligga kring 200 Mkr i årsomsättning 2023. En värdering på 5-10 gånger intäkterna (P/S-tal) vore inte orimlig att vänta sig i så fall. Liknande teknikbolag med stark tillväxt har en sådan värdering. Bonesupport är ett exempel. De jobbar också med ett material som ombildas till benvävnad, dock ej skallben, och omsätter runt 130 Mkr i årstakt. Börsvärdet är 1,2 miljarder. Ett P/S-tal på 9.

Översatt till börsvärde skulle Ossdsign vara värt 1-2 miljarder kronor jämfört med 0,5 miljarder idag, om detta blir verklighet. På sikt kan lönsamheten förmodligen bli ganska hög tack vare goda bruttomarginaler. Att bolaget finner nya tillämpningar för sin grundteknik, till exempel för ryggrad, kan öka potentialen ytterligare.

Pessimistiskt scenario

Marknadsutrullning och tillväxt kostar. Dessutom är fördyrande förseningar mer regel än undantag. Vi är ganska övertygade om att Ossdsign kommer att behöva ta in mer kapital. Med tanke på ägarbilden och ambitionerna finns förutsättningar för att bolaget blir en förvaltarfavorit. Då är det ganska enkelt att lösa kapitalbehovet. Hur som helst menar vi att aktieägare ska ställa in sig på fler kapitalanskaffningar och därmed utspädning.

Med ett dotterbolag i Storbritannien kan Brexit ställa till det för den delen av bolaget. Med ett alltmer protektionistiskt USA ska de politiska riskerna för bolag som ser landet i väst som sin viktigaste marknad inte underskattas.

Börsplus slutsats

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

Ossdsign har en unik produkt som borde ha stora chanser att ta marknadsandelar. Cirka 500 genomförda operationer med gott resultat talar sitt tydliga språk. Ägarlistan är bra och försäljningen har börjat ta fart. Lönsamhet ligger dock långt bort i tiden och det är svårt att underskatta hur dyrt det kan vara att etablera nya medicintekniska produkter globalt.

Om allt går vägen kan vi se en uppsida på 2-4 gånger på 3-4 års sikt för Ossdsign. Givet riskerna är det dock inte tillräckligt för att motivera ett köpråd. Vi lockas inte av noteringen och landar i en neutral rekommendation.

Så ser Börsplus på förhoppningsbolag

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Börsplus åsikt börja med nyckelpersonerna i projektet.

1. Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

2. Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

3. Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

4. Nödvändiga antaganden i optimistiskt scenario

Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Börsplus slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Börsplus sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

1 eller 2 = Sälj

3 eller 4 = Neutral

5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.