Analys MQ

MQ: Spricker i sömmarna

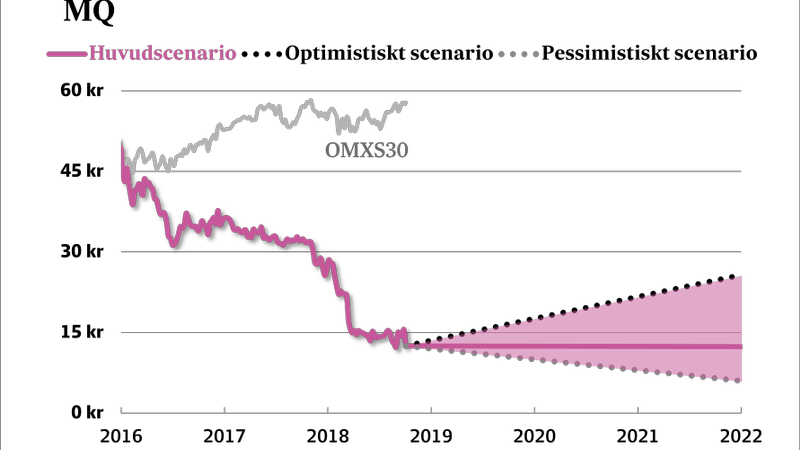

Som uppvärmningsmusik fick den som surfade in för att lyssna på dagens rapportpresentation från MQ (13 kr) höra ett gitarrstycke som bitvis påminde lite om Tom Pettys 80-talsklassiker ”Free Fallin’”. Det råkar även vara den bästa beskrivningen av MQ:s aktie.

Förväntningarna på MQ inför rapporten var låga men kvartalet blev ändå klart sämre än väntat. Den ovanligt varma sommaren ledde till trög försäljning och stora rabatter i butik för att hålla lagernivåerna i schack. Bruttomarginalen kollapsade totalt och aktien faller dryga 10 procent på beskedet. Sedan årsskiftet har MQ nu halverats på börsen.

| MQ:s Q4-rapport | Q4 2017/2018 | Q4 2016/2017 |

| Nettoomsättning | 445 Mkr | 467 Mkr |

| – Tillväxt | -4,7% | -4,1% |

| Bruttomarginal | 47,5% | 54,0% |

| Rörelseresultat | -8 Mkr | 33 Mkr |

| Rörelsemarginal | -1,7% | 7,0% |

| MQ-kedjan | Q4 2017/2018 | Q4 2016/2017 |

| Omsättning | 380 Mkr | 406 Mkr |

| Rörelseresultat | 2 Mkr | 40 Mkr |

| Joy-kedjan | Q4 2017/2018 | Q4 2016/2017 |

| Omsättning | 64 Mkr | 62 Mkr |

| Rörelseresultat | -10 Mkr | -7 Mkr |

Kvartalet var uruselt i koncernens bägge butikskedjor. MQ-kedjan har på bara några kvartal gått från rörelsemarginaler kring 10 procent till nollresultat.

Joy å andra sidan krisade redan innan MQ förvärvade kedjan 2016. Fokus har legat på att skruva om sortimentet och varumärke för att driva mer trafik till butik och nå en försäljningsnivå som gör det möjligt att tjäna pengar. Mer än två år har passerat och än så länge är man inte särskilt nära att lyckas.

Hur ser möjligheten för en vändning av MQ-koncernen ut? Utgår man från en framtid där MQ som företag påminner om dagens MQ tänker vi oss att förutsättningarna ser ut ungefär så här:

- Försäljningen per jämförbar butik fortsätter minska med några procent årligen allteftersom e-handeln växer.

- Förhoppningsvis får MQ bättre fart på sin egen e-handel men försäljningen lär ändå minska i takt med att bolaget behöver stänga olönsamma butiker.

- Det risiga fjärde kvartalet är en ”engångshändelse” och bruttomarginalerna kan återhämta sig något nästa år. Men fortsätter ändå pressas strukturellt av att försäljning i butik flyttar över till nätet (där marginalerna är lägre).

- Rörelsekostnaderna måste på något sätt bantas trots att man redan i dag säger sig ha ”god kostnadskontroll” och dessutom arbetar med stora initiativ för att stärka e-handelserbjudandet och öka kompetensen inom digitalt och inom försäljning.

Tabellen nedan visar ungefär hur utvecklingen skulle kunna bli om man drar ut trenderna ovan. Om omsättningen faller med bara några procent årligen behöver bolaget sänka rörelsekostnaderna med nästan 20 Mkr varje år för att ens nå en rörelsemarginal på undermåliga 2-3 procent.

Kanske skulle man på sikt behöva stänga 10-20 procent av de mest olönsamma butikerna? Det är svårt att säga, men då skulle det skulle det i stället bli knepigare att få täckning för bolagets centrala kostnader. Hela situationen är något av en rävsax.

| MQ | ||||

| Börskurs: | 13,00 kr | |||

| Antal aktier (miljoner): | 35,2 | |||

| Börsvärde: | 457 Mkr | |||

| Nettoskuld: | 168 Mkr | |||

| VD | Ingvar Larsson | |||

| Styrelseordförande | Claes-Göran Sylvén | |||

| SvD Börsplus huvudscenario | ||||

| 2018 | 2019E | 2020E | 2021E | |

| Omsättning | 1 743 | 1 708 | 1 674 | 1 640 |

| – Tillväxt | -5,1% | -2,0% | -2,0% | -2,0% |

| Rörelsekostnader | 921 | 905 | 887 | 869 |

| Rörelseresultat | 51 | 60 | 50 | 41 |

| – Rörelsemarginal | 2,9% | 3,5% | 3,0% | 2,5% |

| Resultat efter skatt | 41 | 40 | 34 | 28 |

| Vinst per aktie | 1,17 | 1,13 | 0,96 | 0,80 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Avkastning på eget kapital | 4% | 4% | 3% | 2% |

| Nettoskuld/EBIT | 3,3 | 2,1 | 1,8 | 1,4 |

| P/E | 11,1 | 11,5 | 13,5 | 16,3 |

| EV/EBIT | 12,3 | 10,5 | 12,4 | 15,2 |

| EV/Sales | 0,4 | 0,4 | 0,4 | 0,4 |

Egentligen blir det ganska meningslöst att fundera på en verklighet som den ovan. Slutsatsen av tabellen är nog snarare att sannolikheten ökar för betydligt större ingrepp i bolaget. Den som är intresserad av aktien behöver därför fundera kring saker som:

- Vilka investeringsbehov finns i bolaget? Hur mycket kan det tänkas kosta att stöpa om och få fart på e-handeln?

- Hur mycket behöver man banta butiksnätet längs vägen och hur lång tid tar det? Nu talar ledningen bara om ett fåtal butiker som eventuellt behöver stängas. Men samtidigt är man väldigt tydliga med att påpeka hur korta hyreskontrakt man jobbar med. Vad är det som gäller här?

- Framtiden för Joy. Ska kedjan vara kvar i bolaget? Eller är det bättre att fokusera bara på MQ?

- Möjliga strukturaffärer? Kanske vore det mest vettiga att gå ihop med en annan spelare? Glesa ut butiksnätet där butikerna överlappar, slå ihop och banta centrala kostnader, etc. Men det är förstås ingen lätt match när det gäller konsumentföretag med varumärken att ta hänsyn till.

Lite oroar det faktiskt att bolagets nya vd Ingvar Larsson (tidigare 12 år på H&M och 7 år på Lindex) inte kommer med djupare krisinsikt och en stark känsla av att det i MQ nu måste tas några ganska så stora grepp för att vända utvecklingen.

I stället tycks budskapet just nu mest vara att göra det gamla lite bättre än tidigare. E-handeln ska fungera lite snabbare och mer flexibelt. Butikerna ska sälja lite mer och några enstaka kanske behöver stängas. Sortimentet ska bli lite vassare. Och så vidare.

Vi hade nog hoppats på mer kriskänsla än så. Samtidigt är det klart att en ny vd knappast har alla svar och står redo att stöpa om hela bolaget från grunden efter bara sex veckor på jobbet. Men vi får se hur det utvecklas.

MQ som aktie är svårvärderad i nuläget. Vi är inte särskilt optimistiska kring utvecklingen och förutsättningarna. Skuldsättningen är dessutom hög och utdelningen lär slopas under överskådlig framtid.

Samtidigt är vi inte säkra på att aktien ska ned hur långt som helst heller. Mycket dåligheter är redan inprisat i kursen. Här och nu väljer vi att slopa vårt tidigare säljråd.

| MQ:s 10 största ägare | Andel |

| Swedbank Robur Fonder | 9,66% |

| Bengt Jaller | 8,71% |

| Investment AB Öresund | 5,26% |

| Anna Engebretsen | 5,24% |

| Eva Qviberg | 4,04% |

| Unionen | 3,13% |

| Avanza Pension | 2,97% |

| Dimensional Fund Advisors | 2,78% |

| Astrid Ohlin | 2,19% |

| Jacob Qviberg | 1,89% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.