Krönika Aktievärdering

Vad är ditt alfa?

Den amerikanske forskaren Michael Jensen gick nyligen bort. Det gav mig tillfälle att fundera på hans många betydande insatser för forskningen och hur de fortsätter påverka finansiell praktik idag.

Michael Jensen är fader till begreppet ”Jensens alfa”, eller ofta bara alfa. Alfa-avkastningen på en portfölj efter risk-kompensation. Om man använder CAPM, till exempel, så beräknas alfa som årlig avkastning minus beta multiplicerat med marknadens avkastning. För en typisk aktie-portfölj (med beta ett) så är det helt enkelt hur avkastningen går jämfört med börsen. Tanken är att den förväntade avkastning man får för att bära risk inte är en prestation av förvaltaren (och därmed inte värt att betala för).

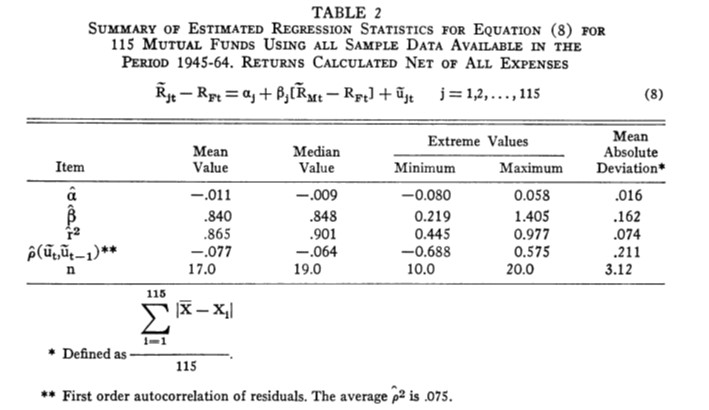

I Jensens artikel The Performance of Mutual Funds in the Period 1945-1964 applicerade han för första gången sitt begrepp. I tabellen nedan rapporterar han att det genomsnittliga alfat bland 115 fonder var -1,1% per år. De gav alltså i genomsnitt sämre avkastning än börsen som helhet.

Tabellen visar att genomsnittligt alfa för fonder är -0.011, det vill säga deras avkastning efter avgifter är 1,1% per år sämre än förväntat (alfa var negativt redan innan avgifter). Den genomsnittliga risken i fonderna var beta 0.84, så de är under marknadens avkastning med ännu mer.

Några slår index varje år

Det är slående att denna lilla empiriska studie med bara 115 observationer haft sådant genomslag. Vi uppmuntrar inte idag doktorander på Handelshögskolan att göra studier med hundra observationer. Men resultatet har stått sig över tiden, inklusive i Sverige.

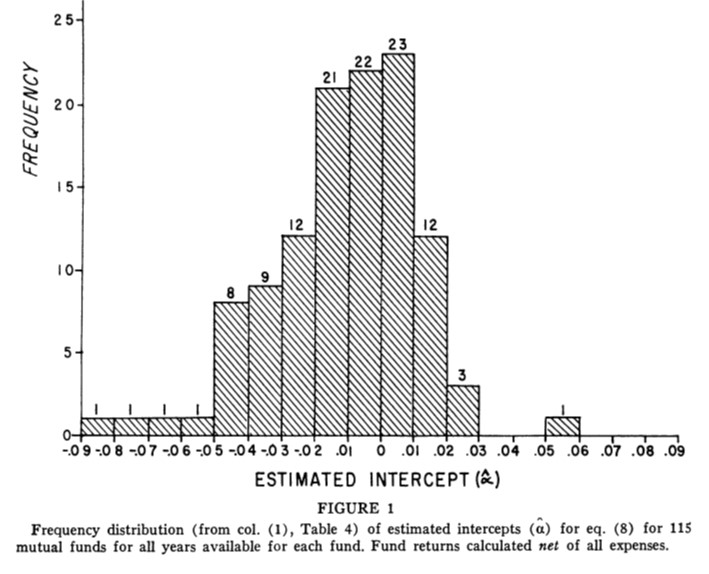

Några fonder slår index varje år. I Figur 1 i artikeln ser man att nästan hälften av fonderna slår index.

Figuren visar att uppskattat alfa för de flesta fonder ligger mellan -5% och +2% per år. Tyvärr är det svårt att veta i förväg vilka fonder som ska slå index nästa år. Därav idén att en apa med ögonbindel som kastade pil på en lista av aktier, kan ha samma resultat som dyra förvaltare, och bättre efter avgift!

Index-förvaltning växer i Europa

Den dåliga avkastningen för aktivt förvaltade portföljer har varit en viktig drivkraft bakom indexbaserad förvaltning, som inte producerar alfa (man följer ju marknaden) erbjuder både låga kostnader och god riskspridning. Enligt ICI växte indexbaserad förvaltning i USA från 2 500 miljarder dollar 2012 (22% av tillgångar förvaltade i fond) till 10 900 miljarder 2022 (46% av totalen). Indexbaserad förvaltning växer även i Europa (vi saknar dock tillförlitliga siffror på hur snabbt).

Akademikerna har inte riktigt nått fram överallt. Lustigt nog har Finansinspektionen ofta anmärkt på att indexnära fonder – vilket ju alltså anses vara den bästa förvaltningen – inte är tillräckligt aktiva. Den akademiska synen är kanske snarare att det är utmärkt (men att fonderna borde vara billigare).

Alfa-begreppet är också basen för performance measurement i finansbranschen. Slår förvaltare sitt index? Detta är i princip samma fråga om Jensen frågade 1968!

En mekanism som fått mycket uppmärksamhet i akademisk forskning på senare år är att storlek gör det svårare för aktiva förvaltare. Mycket aktiv förvaltning bygger på att köpa undervärderade tillgångar, och när man köper (speciellt aktier med sämre likviditet) så stiger priset, vilket gör strategin mindre lukrativ nästa varv. Detta gör att aktiv förvaltning har kapacitetstak, och det råder en slags Peter Principle för aktiva fonder. Så länge man kan skapa alfa så kommer inflöden att göra fonden större, till dess fonden en dag är så stor att det inte går att slå index längre.

Förespråkare av VD-optioner

Notera att Jensens modell bygger på effektiva marknader. Effektiva marknader leder till hypotesen att alfa är noll. Eller omvänt – det faktum att det är svårt att hitta alfa stöder idén om att aktiemarknaden ofta är effektiv. Det är ännu mer sant nu än 1968, med femtio år av ytterligare data.

Sagan om Michael Jensen stannar inte här. Han har gjort andra betydelsefulla insatser. Han grundade en av finansfältets viktigaste vetenskapliga tidskrifter och skapade den första online-databasen för forskningsuppsatser – SSRN. Jensen är också den akademiska fadern till modernt ”shareholder value”.

På åttiotalet talade Jensen om att ledningar i börsnoterade företag tog det lugnt i stället för att maximera ägarnas avkastning. Hans recept inkluderade starka finansiella incitament för VD:ar (till exempel via optioner) och utbetalning av överflödig kassa från aktiebolag. Han rekommenderade uppköp av underpresterande bolag, till exempel av riskkapitalister.

Jensen ändrade sig en del på ålderns höst och det är intressant att följa hans tankebanor om problemen med starka incitament. Han menade att integritet var kritiskt för företag: ”as important as labor, capital, and technology”. En produktionsfaktor att skydda och utveckla, som kan hjälpa till att göra starka incitament produktiva.

Bo Becker är professor i finansiell ekonomi på Handelshögskolan

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor