Kommentar Krönika SPAC

Två SPAC-sorter siktar mot olika mål

En känd finansman frågade på Twitter vad folk trodde om de fyra svenska SPAC-aktierna kommande 24 månader. Runt 300 svarande fördelade sina röster med 41% ACQ Bure, 41% Creaspac, 10% APAC och 9% TBD30.

SVERIGE: ”RISKER DELAS LIKA”

De två som fick 80% av rösterna är båda konstruerade enligt den ”svenska modellen” för SPAC-aktier samt är grundade av kända investmentbolag med premievärdering och starka varumärken.

Den svenska SPAC-modellen är att grundare och externa investerare har ganska likartad sits vad gäller risker/vinster. Grundaren har visserligen extra optioner som kan ge lite extra avkastning men det är ingen dramatisk värdeöverföring från övriga ägare. Å andra sidan har övriga ägare inte någon ”returrätt” som gör att de kan få tillbaka varje krona de stoppat in om de ogillar SPAC:ens framtida förvärv.

USA: ”GREED IS GOOD”

Gemensamt för de två mindre populära SPAC:arna, APAC och TBD30, är att de följer den amerikanska SPAC-modellen och har långt mindre folkkära grundare än ädlingarna Sven Hagströmer och Patric Tigerschiöld.

Den amerikanska SPAC-modellen innebär att grundarna (”sponsorer” med finansjargong) betalar kostnaderna för notering och rörelsekapital ur egen ficka men å andra sidan får en större ägarandel och fler optioner.

KONVERTIBLA TRÖSTPRIS

USA-modellen innebär för övriga investerare att deras avkastningsprofil mest påminner om en konvertibel, alltså en obligation med låg eller ingen kupongränta men viss chans till en bra uppsida. Aktieägare i SPAC:ar som APAC och TBD30 har alltså två viktiga rättigheter.

- En värdefull rättighet att lösa in sina aktier för 100 kr om man ogillar det förvärv som läggs på bordet inom cirka 2 år. Det är ett slags ”returrätt” som påminner om inlösen av en obligation.

- ”Gratis” teckningsoptioner vilket (till synes) ger extra uppsida om det framtida förvärvet blir en succé. Denna tankebana bör dock tas med en nypa salt. När ett ägarkollektiv ger sig själva en massa optioner så borde det ju inte öka (eller minska) värdet på själva bolaget. Och netto är det ändå sponsorerna som sitter på klart mest optioner. Men i praktiken sker här ofta ändå ett finansiellt trolleri där teckningsoptioner handlas till ett mycket högre värde än det värdeavdrag som potentiell utspädning åsamkar utestående stamaktier.

HELT OLIKA DRIVKRAFTER

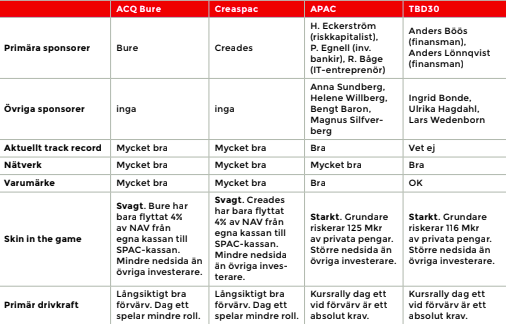

Möjligheten i “USA-modellen” att lösa in sina aktier om förvärvet verkar halvdant får också en dramatisk påverkan på incitamentsstrukturen. Sponsorer som inte lyckas presentera förvärv som lyfter aktien klart över 100 kr kommer förmodligen inte lyckas genomföra några förvärv alls. Samtidigt ställs det extra höga krav på “värdeskapandet” eftersom det måste täcka även den stora utspädningen till sponsorerna. För ACQ Bure och Creaspac spelar det kortsiktiga mottagandet däremot mycket liten roll. Övriga aktieägare måste snällt åka med i båten varthelst Bure/Creades styr den, oavsett om aktien sjunker under 100 kr. Tabellen intill visar Afv:s syn på de fyra SPAC:arnas sponsorer, kvaliteter och drivkrafter. Det är viktig läsning.

DE FYRA SPAC:ARNA

| ACQ Bure | Creaspac | APAC | TBD30 | |

| Primära sponsorer | Bure | Creades | H. Eckerström (riskkapitalist), P. Egnell (inv.bankir), R. Båge (IT-entreprenör) | Anders Böös (finansman), Anders Lönnqvist (finansman) |

| Övriga sponsorer | inga | inga | Anna Sundberg, Helene Willberg, Bengt Baron, Magnus Silfverberg | Ingrid Bonde, Ulrika Hagdahl, Lars Wedenborn |

| Aktuellt track record | Mycket bra | Mycket bra | Bra | Vet ej |

| Nätverk | Mycket bra | Mycket bra | Mycket bra | Bra |

| Varumärke | Mycket bra | Mycket bra | Bra | OK |

| Skin in the game | Svagt. Bure har bara flyttat 4% av NAV från egna kassan till SPAC-kassan. Mindre nedsida än övriga investerare. | Svagt. Creades har bara flyttat 4% av NAV från egna kassan till SPAC-kassan. Mindre nedsida än övriga investerare. | Starkt. Grundare riskerar 125 Mkr av privata pengar. Större nedsida än övriga investerare. | Starkt. Grundare riskerar 116 Mkr av privata pengar. Större nedsida än övriga investerare. |

| Primär drivkraft | Långsiktigt bra förvärv. Dag ett spelar mindre roll. | Långsiktigt bra förvärv. Dag ett spelar mindre roll. | Kursrally dag ett vid förvärv är ett absolut krav. | Kursrally dag ett vid förvärv är ett absolut krav. |

Skillnaden mellan track record, nätverk och varumärke är central.

- Track record avser sponsorernas förmåga att göra bra affärer. Här är det lätt att ge högt betyg åt Bure och Creades. Övriga sponsorer har alla gjort glänsande karriärer men i fallet Böös/Lönnqvist var det nu ganska många år sedan Afv såg ett kvitto på deras skicklighet.

- Nätverk är också superviktigt för att hitta intressanta förvärvskandidater.

- Varumärke är slutligen väldigt viktigt för att få till en affär som inte bara handlar om att betala högsta pris. Det bästa SPAC-förvärvet har antagligen ett stort inslag av långsiktigt partnerskap mellan gamla ägare och SPAC-sponsorer.

VARGAR MOT VOVVAR

I tabellen ovan ser vi att en investering i APAC eller TBD30 handlar om tesen “hungriga vargar jagar bäst”. Sponsorerna har riskerat mycket egna pengar men tänker därför sätta tänderna i en mycket stor andel av bytet. Bure och Creades tar å sin sida i princip noll risk på själva SPAC-upplägget men kommer å andra sidan väldigt långt på att vara charmig jyckar som viftar på svansen.

Afv har analyserat alla fyra SPAC-aktier i samband med notering men sedan dess har kurserna rört sig en hel del och handlas nu i samtliga fall kring 100 kr. I tabellen intill syns vår uppdaterade syn på aktierna givet ett räkneexempel med 30% värdeskapande vid framtida förvärv. Med “värdeskapande” avses att börsen hälsar ett förvärv med att värdera upp varje krona substansvärde med 30 öre. Det är ingen lågt satt ribba, även om den med belåning är lättare att klara.

VÄLJ RÄTT SPAC

| ACQ Bure | Creaspac | APAC | TBD30 | |

| Substansvärde | 3,4 mrd kr | 2,4 mrd kr | 1,0 mrd kr | 0,8 mrd kr |

| Aktuell börskurs (22/7) | 101,70 kr | 97,40 kr | 96,10 kr | 101,50 kr |

| Riktkurs vid 30% värdeskapande | 128 kr | 123 kr | 109 kr | 107 kr |

| Uppsida | 26% | 27% | 13% | 5% |

| Årsränta över 2 år | 12,2% | 12,5% | 6,3% | 2,6% |

| Ska du äga aktien? | Ja, om du vill köpa in dig i Bures affärsflöde utan premie. | Ja, om du vill köpa in dig i Creades affärsflöde utan premie. | Kanske, om du vill parkera pengar till låg ränta och hoppas på en toppenaffär. | Nej, upplägget är detsamma som APAC men lite sämre på alla punkter. |

Riktkursen är vid maximal utspädning men gäller alltså bara om man klarar ribban 30% värdeskapande vid förvärv. Den förväntade avkastningen från nu fram till förvärv (inom 2 år) blir då i hygglig aktieklass för ACQ Bure (12% per år) och i medioker obligationsklass för APAC och TBD30 (3-6% per år). Med högre värdeskapande och/eller optimistisk optionsprissättning blir uppsidan så klart större.

Er redaktör har köpt aktier i APAC på nivåerna på 96-97 kr de senaste veckorna. Jag tänker på det som en konvertibel plus att det är roligt att vara delägare i ett bolag vars VD jag känner väl sedan 25 år. Men egentligen borde nog aktien falla under 95 kr för att vara attraktiv på egna meriter. ACQ Bure och Creaspac är däremot utmärkta aktier som alternativ till Bure respektive Creades. Annars kan man låta dem vara om de inte skulle halka ner mot 90 kr. TBD30 är bara kul eftersom deras teckningsoption emitteras redan nu och alltså ger en fingervisning om hur börsen kommer värdesätta “optionen” på grisen i säcken.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor