Krönika Europabörserna

Tullarna tullar på framtidstron för Europa

Efter veckor av hattande fram och tillbaka med hot om olika tullsatser för olika länder (som också ändrats på daglig basis) så verkar det nu bli allvar. Det som nu stökar om börserna är beskedet att USA inför biltullar på 25%. Hur omvälvande kommer det här bli?

EFFEKTEN I USA AV BILTULLAR

Låt oss börja med effekten i USA. Fordonsexperten Michael Dunne beräknar att den maximala bruttoeffekten är 66 miljarder USD beräknat på importvolymen 2024.

Det låter som mycket pengar men ställt mot USA:s BNP är det bara 0,2%. I realiteten lär effekten för USA:s konsumenter bli lägre. För det första eftersom många kommer välja bort importerade bilar och välja inhemsk produktion som inte blivit dyrare. För det andra lär kostnadsökningen delvis täckas av att de utländska biltillverkarna accepterar lägre lönsamhet för sin USA-export.

Gissningsvis kanske konsumenterna får betala 0,1% av BNP mer för importerade bilar. Men det är inte pengar som går upp i rök utan det är att se som en skatt som transfererar pengar från köpstarka konsumenter till USA:s statskassa. Ungefär som en moms-höjning.

I teorin brukar man säga att tullar också är skadligt för att det begränsar konkurrensen och därmed på sikt tillväxten. I praktiken är den risken ytterst liten när det gäller den från början hårt konkurrensutsatta personbilsmarknaden i USA.

EFFEKTEN UTANFÖR USA

Om 66 miljarder dollar är lite jämfört med USA:s BNP så är det desto mer jämfört med bilindustrins vinster. Siffran motsvarar ungefär hela vinsten för Europas bilindustri. Bördan ska så klart också delas med asiatiska biltillverkare men om tullarna innebär att de både tappar volym och måste sänka priserna så kan vinsteffekten bli brutal.

Givetvis kommer alla företag göra allt för att optimera verksamheten även i det nya läget. Vilket innebär att produktion skiftas till fabriker i USA, vilket är precis vad Trumps syfte med tullarna är.

BREDA EU-TULLAR

Biltullar är bara början. Enligt en EU-höjdare på besök i USA kommer det snart breda tullar på 20% mot all import från EU. Lite schablonmässigt kan man utgå från att effekten är likartad som för bilar. För amerikanska konsumenter är det att betrakta som en skattehöjning på vissa varor. Det leder alltså till tre saker:

- Välbehövliga skatteintäkter till Washington

- Substitution från import till inhemskt producerade varor

- Omfördelning av bolagsvinster från Europa-producenter till USA-producenter

MOTATTACK I UPPFÖRSBACKE

Givetvis kan Europa (och Asien) hota med motattacker och tullbelägga amerikansk export. Men i grund och botten är det nettoimportören USA som kommer klara ett tullkrig bättre än nettoexportörer som Tyskland och Sverige.

USA har en annan inneboende fördel i sin storlek. För en jättemarknad som USA är chansen större att tullar innebär industriella förändringar snarare än bara högre priser. En stor ekonomi har oftare tillräcklig skala för att uppnå god konkurrens även med trösklar mot global konkurrens.

MILJARDSMÄLL FÖR GREENPEACE

Nästan alla faktorer som nämnts hittills är dock åtminstone potentiellt inflationsdrivande. Högre priser och friktion när gamla produktionssystem behöver förändras kan ju lätt leda till flaskhalsar och allmän inflation.

Det här är en stor risk för USA men kanske kan den pareras om Trump lyckas med sin politik för att öka utbudet. Det gäller inte minst målet att sänka energipriserna där målet är ett oljepris på 50 USD per fat.

Avregleringar är en viktig nyckel. Här fick Vita Huset precis draghjälp av en domstol i North Dakota som slog ner på Greenpeaces decennielånga hindrande av bygget av en pipeline.

“En jury på nio personer i North Dakota har beslutat att Greenpeaces organisationer är skyldiga att betala över 660 MUSD”, uppger Greenpeace själva, enligt Doomberg.

Den miljardsmällen är livshotande för Greenpeace. Hur det än slutar så lär det bli en minnesbeta som bromsar aktivistindustrins aptit på att agera mot andra tillväxtfrämjande projekt i USA.

PASSIVT AGGRESSIVA EUROPA

I Europa är det än så länge mest snack och inte mycket verkstad när det gäller att förenkla för produktion och tillväxt. Undantaget är försvaret. Det är ju en märkeshändelse att Tyskland på några veckor ändrar grundlagen för att medge budgetunderskott för satsningar på försvar (och grön omställning). Samma sak när svenska regeringen flaggar för att låna 300 miljarder kronor för att höja försvarsutgifterna till 3,5% av BNP. Ovanpå de kanske 400 miljarder som det lär kosta för att få ny kärnkraft istället för den som de rödgröna la ner.

Just Sverige är ju välsignat med oerhört starka statsfinanser så vi mår inte dåligt av lite högre statsskuld. Värre är det i EMU-länderna. Om Tyskland slutar snåla så kommer det öka trycket på hela Eurozonens “gemensamma” statsfinanser. En ny eurokris kan inte uteslutas. Eller finansiell repression där ECB håller nere räntan trots inflationstryck och svällande budgetunderskott.

AGGRESSIVA WALL STREET

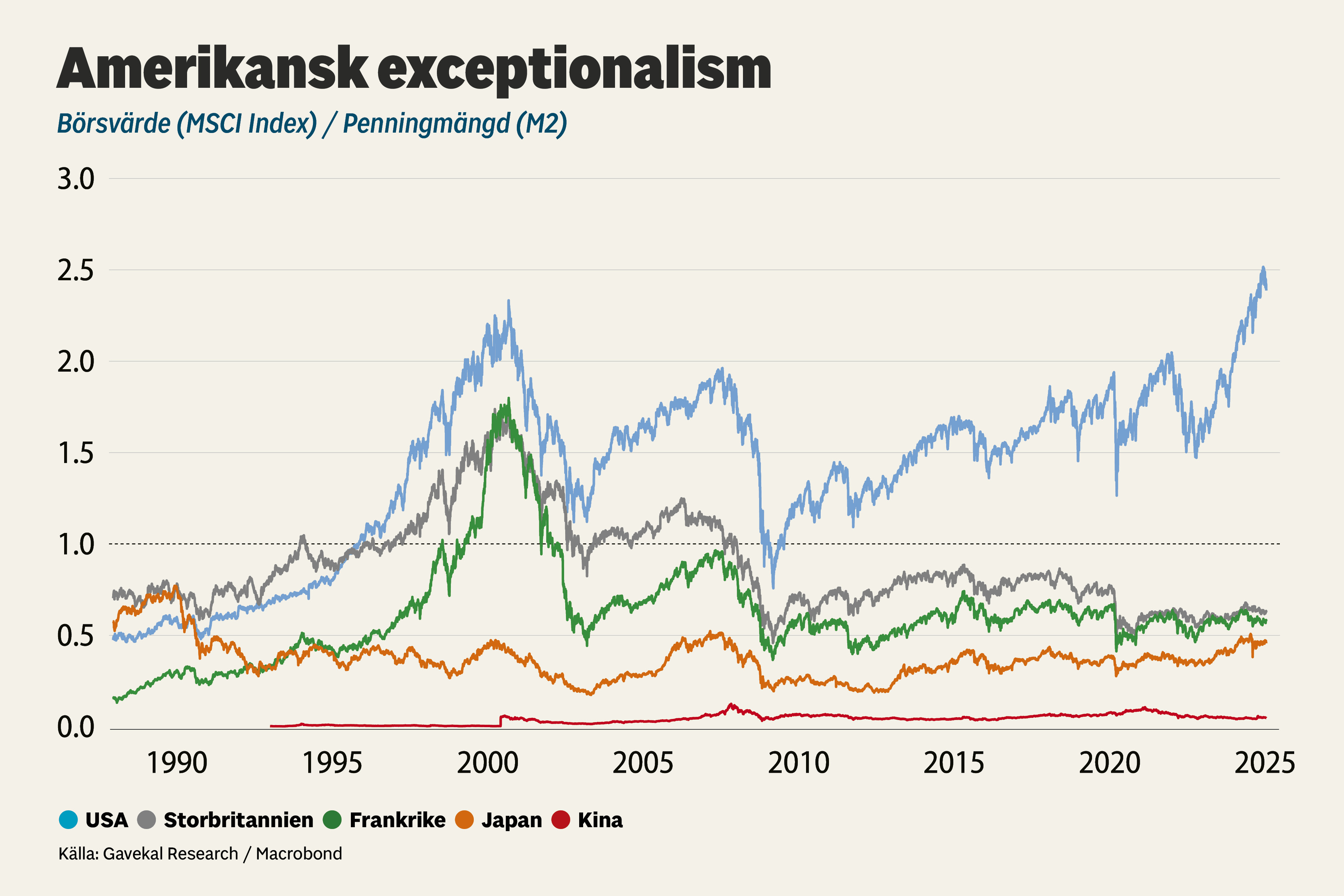

Mycket talar alltså till Europas nackdel. Men USA har också många svaga punkter. En uppenbar sådan är riskerna med den uppblåsta aktiemarknaden. Jag har ingen perfekt analys eller tolkning av grafen intill men visst är den extrem? Kurvorna visar börsvärdet i relation till penningmängden. Kurvan i rött längst ner visar att Kinas aktiemarknad är helt obetydlig för ekonomin som helhet. I Kina är det investeringar i industri och fastigheter som styr mer.

Mest börstungt över tid är USA medan övriga industriländer följer samma trender men på en något lägre nivå. Till på senare år då USA alltså dragit iväg på ett extremt sätt. Grafen är några veckor gammal men slutsatsen måste bli att bågen är hårt spänd på Wall Street och att en stor sättning skulle få stor påverkan på ekonomin.

DET ANALOGA GULDET

En tillgång som följer USA-börserna och särskilt Nasdaq är kryptovalutor. På sistone har det alltså pekat nedåt för det “digitala guldet” bitcoin. Istället pekar det uppåt för det “analoga guldet”, alltså guld. Priset är nu över 3000 USD per uns och investmentbanken Goldman Sachs tror att guldet i år når 3300 USD men det kan också bli 4200 USD i extrema scenarier.

Ett extremt scenario behöver inte vara väldigt extremt. Det räcker med mer geopolitisk oro och tydliga bevis på centralbanker som aktivt underlåter att stoppa stigande inflation.

Men det finns uppenbara positiva möjligheter också. En värld där produktion och välstånd premieras behöver inte innebära inflation. Teknisk utveckling är nyckeln.

Bilden i början av krönikan är AI-genererad via det mycket enkla önskemålet att göra en bild som innefattar Greenpeace, guld, Volkswagen och försvar. Det tog 10 sekunder och är ett litet men talande bevis på de enorma produktivitetslyft som finns att göra i samhällen som bejakar ny teknik.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor