Karriär Krönika Ledarskap

Tuffa jänkare brottar ner tjuriga Europa

Bilden föreställer en tjur, vilket ända sedan antiken är en symbol för Europa. Men vid en börsjämförelse med USA finns det också en elefant i rummet. Varför värderas jättarna i S&P500 så mycket högre än multinationella europeiska bolag?

Just nu värderas S&P500 till P/E 23,5 räknat på de senaste 12 månadernas vinster. Motsvarande siffra för Europa är i snitt P/E 19,7 för de 278 största bolagen i EMU enligt informationstjänsten Börsdata. Direktavkastningen i USA är 1,9% medan den i EMU är 2,9%. (Hoppas alla är med på att skillnaden mellan 2,9% och 1,9% inte är 1% utan mer än 50%…) Värderingsskillnaden går från markant till enorm när man beaktar skillnaden i räntenivå. I USA är 10-årsräntan +1,5%. I EMU är den -0,6%. Skillnaden är alltså 2 procentenheter. Samma siffror uttryckta på ett annat sätt syns även i tabellen intill.

| USA | EMU | |

| Earnings Yield | 4,3% | 5,1% |

| Obligationsränta | 1,5% | -0,6% |

| Differens* | 2,8% | 5,7% |

| Earnings Yield är P/E-talet omkastat. Differensen* ovan är ungefär “real avkastning före tillägg för real tillväxt”. Källa: Börsplus/Börsdata/Economist | ||

Det här är ingen dagslända utan det är mer regel än undantag att amerikanska storbolag värderas högre än europeiska. Varför? Här följer vad jag tror är en viktig delförklaring.

Forskning (10 år gammal visserligen) från Nick Bloom (Stanford), Raffaella Sadun (LSE) och John Van Reenen (LSE) visar på något mycket intressant i rapporten Americans do IT Better: US Multinationals and the Productivity Miracle.

De börjar med ett antal observationer:

- Europa hade en snabbare produktivitetsutveckling än USA perioden 1960-1995. Men efter 1995 växlade USA upp och har därefter haft en snabbare produktivitetsutveckling. Varför?

- Skiftet sammanfaller med att priset på datakraft börjar rasa oerhört snabbt efter 1994. IT-priserna hade fallit långt tidigare också men från 1995 är det inte längre en utförsbacke utan snarast ett stup med reala prisras runt 25-30% per år.

- Produktivitetsutvecklingen i USA har varit extra stark inom just de sektorer som i hög utsträckning nyttjar IT.

- Motsvarande IT-användande sektorer har i Europa däremot haft en negativ produktivitetsutveckling samma period.

Standardförklaringen till USA:s produktivitetsmirakel är att USA har fördelar i form av storlek, ung och välutbildad arbetskraft etc. Forskarna vill dock undersöka alternativ eller kompletterande förklaringsmodell som handlar om att amerikanska företag sköts och drivs annorlunda. Hypotesen är att amerikanskt management spelar roll i sig.

Forskarna undersöker därför 11 000 företag i Storbritannien. Av dessa är 10% amerikanska multinationella dotterbolag och 30% är icke-amerikanska multinationella bolag. Resterande 60% är helt lokala företag. Det man kommer fram till är att de multinationella företagen är generellt mycket bättre än de lokala på alla parametrar men att de USA-ägda brittiska bolagens IT-investeringar är i en klass för sig.

Forskarna testar många tänkbara förklaringar men trots komplicerad matematik förblir USA-ägda brittiska bolags högre IT-produktivitet en gåta.

Samtidigt vet man från annan forskning att en “tuff” personalpolitik (vid rekrytering, avsked, befordran och belöningar) verkar underlätta IT-drivna effektiviseringar. Tanken är att IT ändrar informationsflöden och därmed ändrar den optimala strukturen i och mellan företag. IT kräver alltså stora organisationsförändringar för att bära frukt. En tuff och/eller bra personalpolitik blir då nästan en förutsättning för framgång.

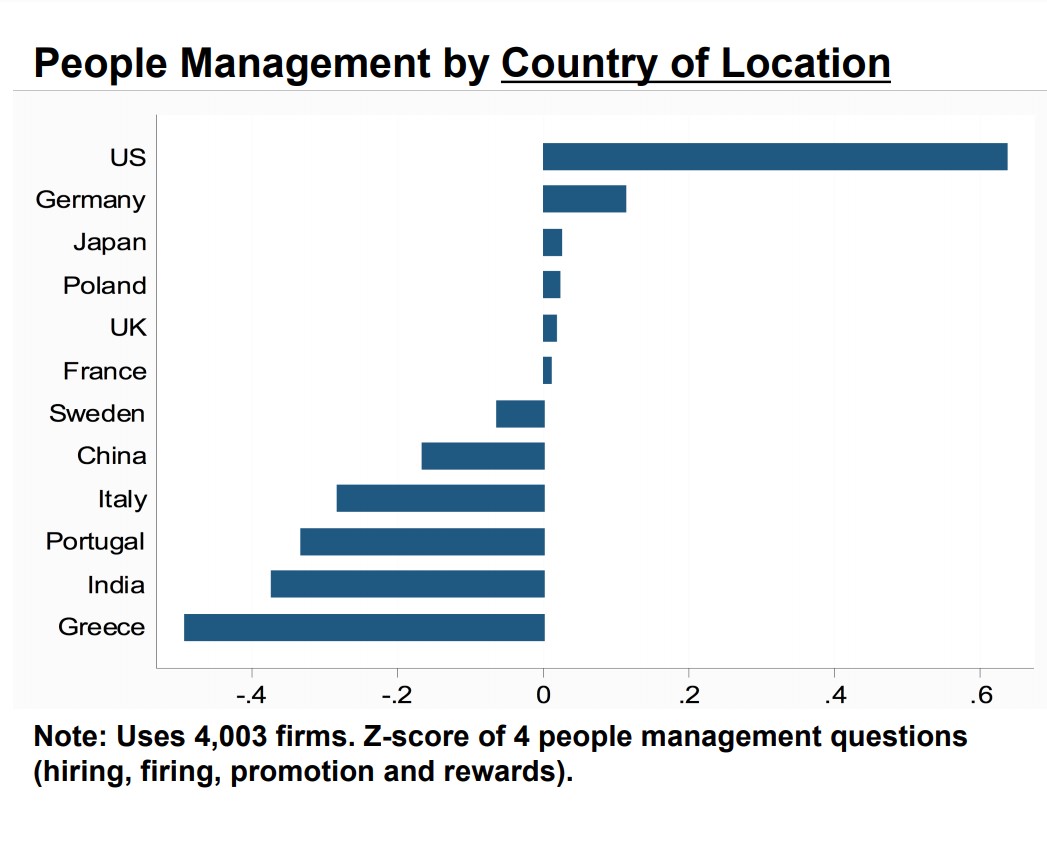

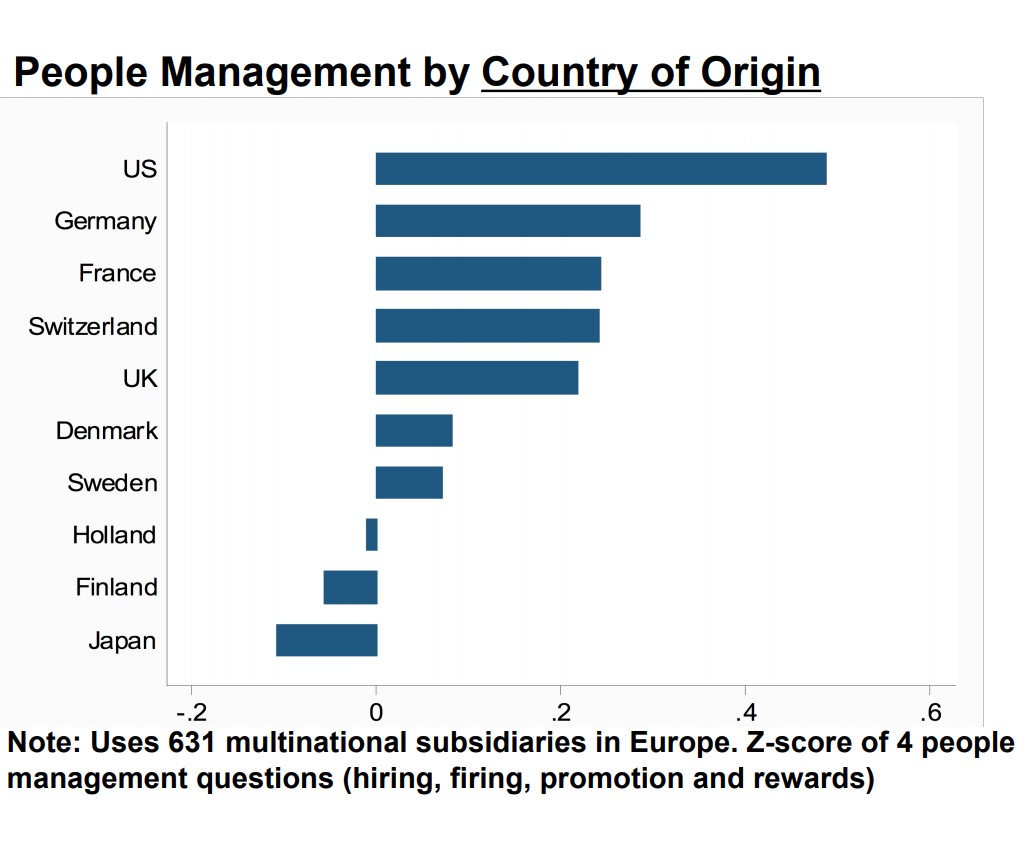

Via över 4000 intervjuer med chefer i USA och Europa framträder ett tydligt mönster.

USA-ägda bolag drivs i snitt oerhört mycket mer meritokratiskt (tufft/bra) än alla andra länders bolag, vare sig det handlar om USA-bolag i USA (se grafen ovan) eller deras dotterbolag i Europa (se grafen nedan).

För att dubbelkolla relevansen så köpte forskarna i efterhand in finansiell data från samtliga europeiska företag via ett databasföretag och mappade datan mot de företag man intervjuat.

Man jämförde också IT-investeringar och produktivitetstillväxt mot arbetsmarknadsregleringar. Mönstret var tydligt: Hög reglering hängde ihop med låga IT-investeringar och låg produktivitetstillväxt (Sverige och Finland var dock delvis undantag från regeln).

Slutsatsen är följande: USA-ägda bolags mer meritokratiska och tuffa personalpolitik förklarar en stor del av varför de uppnår högre produktivitet.

Översätter vi detta till säg 1% högre årlig tillväxt och därtill lägger 1-2% för USA:s bättre demografi och struktur så framstår inte längre EMU-aktier som lika billiga i jämförelse. En annan slutsats är att det rimligen finns mycket att hämta i att söka sig till börsbolag där ledningen utan krusiduller jagar maximal produktivitet, även om det leder till friktion och dålig stämning bland vissa anställda.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor