Krönika Börsprognos

Krönika: Det oglada tjugotalet

”Planer är värdelösa men planering är nödvändigt”, ska Dwight Eisenhower ha sagt i olika sammanhang om livet som general.

Detsamma kan sägas om börsprognoser. Det blir ju nästan aldrig som man tror, så i den bemärkelsen är prognoser värdelösa. Å andra sidan är det livsfarligt att investera utan att ha en rimligt korrekt uppfattning om förutsättningarna för framtiden.

Börsplus har modellerat 11 års utveckling för ett aggregat av 229 svenska börsbolag. Basen är hårda fakta i form av dagens omsättning, lönsamhet, skuldsättning etcetera hämtat från informationstjänsten Börsdata. Och fem viktiga antaganden om tiden fram till 2030 i form av realtillväxt, inflation, tioårsränta, riskpremie och lönsamhet. I tabellen nedan redogörs för utgångsläget och bedömningen framåt.

Förutsättningar |

Bedömning 2030 |

|

Real tillväxt |

Det teoretiska taket är real BNP-tillväxt som är cirka 3% globalt. Det lär inte bli markant annorlunda på lång sikt.

För börsbolagen blir det lägre än så på grund av det som professor Robert Shiller kallar för Equity Dilution Factor. Robert Schiller har data som visar att amerikanska börsvinster sedan 1904 växer 1,7% saktare än BNP. Detta förklarar han med att onoterade bolag är mer innovativa och växer snabbare. Dessutom är tillväxten ojämnt geografiskt fördelad. Svenska börsbolag har slagsida mot Europa som växer sakta. |

Vi räknar generöst med 1,5% real tillväxt detta decennium och framåt för svenska börsbolags omsättning per aktie. Vi kommer så klart se hypertillväxt från tekniksprång som AI, automation, bioteknik m.m. Härligt för mänskligheten. Men det är osannolikt att dagens börsbolag som grupp blir netto megavinnare av detta. Mer troligt är att sådana tekniksprång leder till ”disruption” där ett litet antal bolag skapar gigantiska värden åt miljarder människor medan 99% av alla bolag inte är med på tåget. För dessa är inverkan noll eller negativ. |

Inflation |

I en väldigt teoretisk värld spelar inflationen inte enorm roll för real börsavkastning. Men i verkligheten vet vi att centralbankirer är besatta av frågan. Via stimulanser och ultralåga korträntor så manipuleras långräntan vilket har stark påverkan på alla tillgångspriser. | Ser vi till hur realränteobligationer handlas så kan man säga att förväntningarna om årlig inflation är knappt 2% i både Sverige, EU och USA. Vi tar med oss den siffran. Alla avvikelser bör man se som negativa eftersom det torde vara förenat med antingen recession eller högre avkastningskrav. |

Tioårsränta |

Vi tänker oss att Stockholmsbörsen är hälften inhemsk och hälften internationell. Därför utgår vi från ett snitt mellan Sverige och USA för att bestämma relevant tioårsränta. Den blir då i dagsläget 1,0%. En galen nivå givet cirka 2% i förväntad inflation. | I vårt huvudscenario tänker vi oss att realräntan måste upp till åtminstone +1%. Även det vore onormalt lågt men innebär ändå en tioårsränta som om tio år krupit upp till 3% från 1%. |

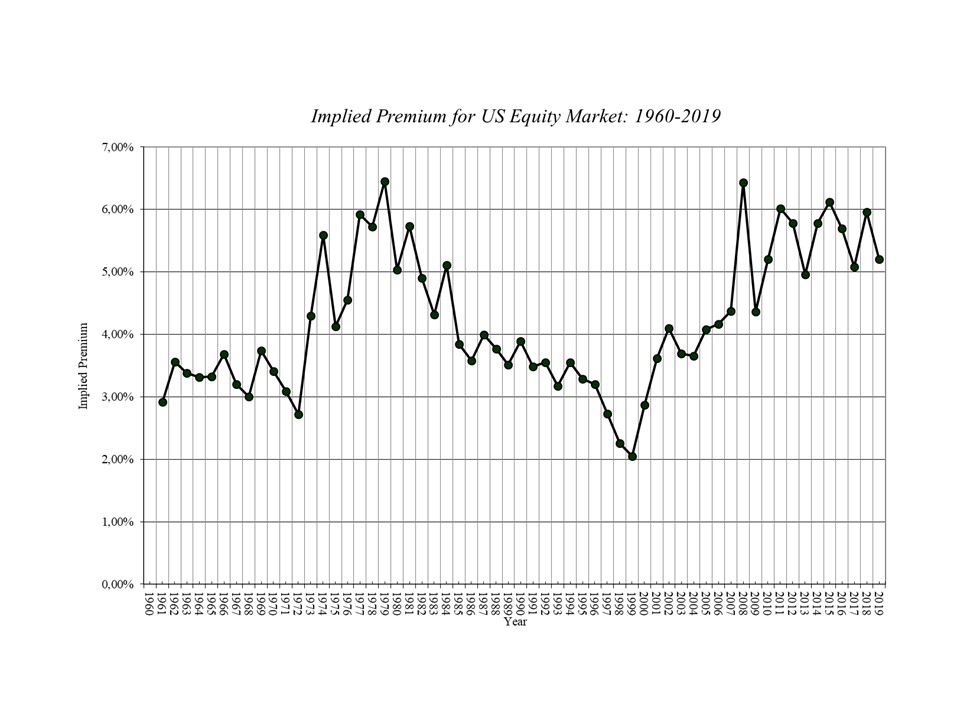

Riskpremie |

Den implicita riskpremien i USA är just nu 5,2% enligt analysgurun professor Aswath Damodaran. Eftersom svenska räntor är mycket lägre samtidigt som P/e-talen är lika USA:s så måste svenska implicita riskpremien vara högre. Ser vi Sverige som hälften/hälften inhemskt vs internationellt enligt ovan så blir den svenska implicita riskpremien cirka 6,3% idag. | Tror man att räntorna bör normaliseras åtminstone halvvägs på 10 år så bör man i rättvisans namn också räkna med mer normaliserad riskpremie. Vårt huvudscenario är att riskpremien krymper med en fjärdedel till 4,7%. |

Lönsamhet |

Snittet för alla 229 bolag på Stockholmsbörsen som går med vinst är 10,7% i rörelsemarginal. (Räknat som de senaste fyra kvartalen och exklusive investment- och fastighetsbolag. Och som sagt alla förlustbolag.) Givet hög avkastning på operativt kapital är cirka 84% av vinsten utdelningsbar. | Vi räknar med en konstant rörelsemarginal framöver. Det är ganska generöst givet konjunktur och längre trender. Vi håller även skuldsättningsgrad, skattesats och räntemarginaler konstanta. Med detta och alla ovanstående antaganden om tillväxt, inflation etc får vi en trovärdig bild av framtida vinst per aktie. |

Kokar vi ihop alla dagens fakta med antagandena i tabellen så får vi ett huvudscenario som ser ut så här.

- Kursutveckling -1% / år

- Totalavkastning +4,1% / år

- Real totalavkastning +2,2% / år

Varför blir börsavkastningen så dålig? På plussidan finns ju ändå fortsatt stigande omsättning (+3,3% per år), goda kassaflöden (utdelningsbara vinster motsvarande 5,1% direktavkastning per år) och en riskpremie som bör komma ner från dagens höga implicita nivåer på 6,3%. Problemet är två tunga faktorer på minussidan i vårt huvudscenario.

- Räntan borde över tid stiga med minst 2%-enheter. Det väger dubbelt så tungt som lägre riskpremie och nettot blir att avkastningskravet för aktier kan stiga med cirka 1%-enhet detta decennium.

- Värderingen av dagens vinster är på p/e 20 på aktuella vinster. Givet ovanstående förutsättningar så borde den siffran bli p/e 14 om tio år.

Är det galenskap att försöka gissa den genomsnittliga börsavkastningen över tio år? Kanske, men är det då inte ännu tokigare att gissa börsavkastningen på ett år? Ett genomsnitt av tio mätpunkter bör ju vara mindre svajigt än en enskild mätpunkt. Vi vet ju alla att börsen ett enskilt år kan vara såväl +30% som -30%. Sådana ytterligheter kan man dock helt utesluta för ett brett index över längre tidsperioder.

1920-talet kallades för det glada 20-talet tack vare börsrally och tillväxt efter Världskriget. Man behöver inte vara pessimist för att se att 2020-talet ser mindre glatt ut för den genomsnittlige aktieägaren.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor