Krönika Riskkapital

Dubbelfelet med PE-bolagens P/E-tal

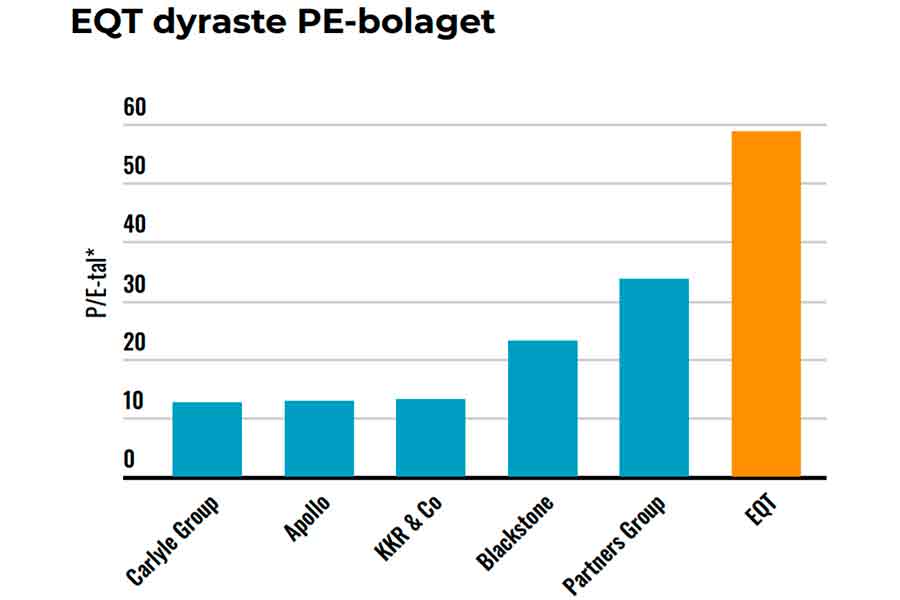

Grafiken visar P/E-talen för de största börsnoterade riskkapitalbolagen, även kallade PE-bolag (Private Equity = riskkapital). Det här är stora bolag. Börsvärdena sträcker sig från cirka 12 miljarder dollar (Apollo och Carlyle) till 48 miljarder dollar (Blackstone) med KKR, EQT och schweiziska Partners Group ganska mitt emellan.

Tanken med att räkna P/E-tal på respektive bolags högsta vinst de senaste tre åren är att komma runt den ryckighet som finns i PE-bolagens intjäning. Enskilda årsvinster kan påverkas mycket av enskilda “exits” (försäljningar). EQT sticker hur som helst ut som extremt dyrt.

Och det är i ett dyrt sällskap. Åtminstone om man beaktar att det bakom dessa P/E-tal ligger förväntningar om en gyllene framtid för PE-branschen. Det går stick i stäv med vad som är rätt och rimligt.

”Skyhöga tillgångspriser är den absolut största utmaningen för PE-investerare”, konstaterar konsultbolaget Bain & Co i 2021 års upplaga av sin rapport om PE-branschen.

HÖGRE FÖRVÄRVSPRISER

2020 gjordes runt 90% av alla PE-förvärv i USA till priser som var 9x EBITDA (rörelseresultat före alla avskrivningar) eller högre. 2003 var motsvarande siffra cirka 10%. Skulle man titta på ett mindre korrumperat resultatmått än EBITDA har prislapparna förmodligen ökat ännu mer.

HÖGRE BELÅNING

Även skuldsättningen har ändrats dramatiskt över tid. 2003 hade cirka 90% av amerikanska PE-förvärv en belåning på mindre än 6x EBITDA. 2020 hade den andelen sjunkit till cirka 20%. Belåningen har alltså ökat dramatiskt jämfört med återbetalningsförmågan.

…MEN SÄMRE HÄVSTÅNG

Däremot är det nog snarare så att belåningen har minskat som andel av förvärvspriset. Lägre belåningsgrad kanske låter tryggt men egentligen är det snarast en nackdel för investerarna. Den historiska avkastning som uppnåtts tack vare finansiell hävstång kan ju inte upprepas om andelen eget kapital ökar.

IFRÅGASATT AVKASTNING

Det finns en långvarig debatt om huruvida PE-husen levererar en god eller medioker avkastning till sina investerare. Den rullande tioårsavkastningen är cirka 10% som median enligt Bain & Company. Kritikerna pekar på att det är alldeles för dåligt om man jämför med börsen, där belåningen är mycket lägre. Spridningen är dock stor. Den bästa kvartilen uppvisar avkastning runt 20% medan den sämsta kvartilen ligger runt 0%.

GROTESKA KOSTNADER

Det är nog den stora spridningen i avkastning som förklarar den överlag orimliga avgiftsstrukturen. Exakt ingen investerare lägger in pengar i en fond som man förväntar sig ska prestera sämre än snittet. Alla tror eller hoppas att man ska få de 20% i avkastning som den bästa kvartilen klarat historiskt. Och då är det värt att betala vinstdelning ovanpå höga löpande avgifter.

Alla former av öppet lägre avgifter kommer å andra sidan med rätta tolkas som ett svaghetstecken. Fördelen med lägre avgifter förbleknar ju inför risken att få sämsta kvartilens 0% i avkastning. PE-bolagen differentierar sig alltså inte utifrån avgiftsnivå. Snarare är det så att “smarta pengar” oftare hittar till de bästa aktörerna medan “dumma pengar” hamnar hos mediokra riskkapitalister.

PLUS OCH MINUS MED INLÅSNING

Att lägga pengarna i en svart låda där man ger nyckeln till någon annan som kanske inte låser upp lådan förrän tio år senare låter som en nackdel. Men i den bisarra värld där finansiella regleringar paras med feltänkta riskmått som volatilitet kan det ses som en fördel att slippa få dagliga priser. Tjänstemän hos pensionsförvaltare och andra institutioner ser det också som mer glamoröst att göra “alternativa investeringar” (med höga avgifter) än att köpa tråkiga aktiefonder.

STRUKTURELLA MOTVINDAR

PE-branschens historiska framgångar har historiska förklaringar.

- Förr var det vanligt med exklusiva affärer utan konkurrens från andra köpare. Numera säljs nästan inga större verksamheter utan budgivning i en strukturerad process som syftar till att maximera priset.

- Värderingsmultiplarna vid exit har överlag gått från låga till höga. Det har eldat på avkastningen på ett sätt som knappast kan upprepas.

- Antalet PE-aktörer har ökat enormt och konkurrensen gör att det är svårare att göra bra affärer idag.

- Tuffare geopolitisk konkurrens från Kina och Ryssland lär begränsa möjligheterna för västerländska PE-jättar kommande decennier.

VÄRDESKAPANDETS VÄRDE

Trots allt negativt som skrivits ovan så är jag rätt övertygad om att riskkapitalbolag (som grupp) har gjort väldigt mycket bra för sina portföljbolag. Målet är ju att göra bolagen mer värdefulla och incitament och engagemang gör skillnad. Det vore därför direkt konstigt om inte riskkapitalister (som är smartare, mer aktiva och strösslar mer med incitament) fick mer utväxling än genomsnittligt semi-trötta ägare. Men variationen mellan olika PE-aktörer är som sagt enorm. Och hela riskkapitalmodellen drar oerhört stora kostnader som måste subtraheras från värdeskapandet. Rimligtvis är det en majoritet av riskkapitalbolagen som inte skapar värde efter kostnader.

DUBBELFELET

Att döma av aktiens värdering hör dock EQT till dem som kommer skapa mycket värde även i framtiden. Gott så, kan man tycka. Men det ligger ett dubbelt feltänk bakom detta.

1. Historisk avkastning bygger på förhållanden som inte längre gäller. Framtida avkastning kommer ha mycket sämre förutsättningar.

2. Höga P/E-tal för börsnoterade PE-bolag kan bara motiveras om branschen låter sig “institutionaliseras” likt investmentbanker som Goldman Sachs. Men PE-jättarna har också stora likheter med konsultbolag som McKinsey eller stora hedgefonder. Här handlar det om branscher där de bästa bolagen nästan helt ägs av de anställda. I längden verkar det svårt att vara både börsnoterad och topprankad.

Så frågan är vad som händer när de som byggde upp EQT, Blackrock och KKR går i pension? Vad vi vet från EQT i närtid är att man knappt fick något betalt när affärsområdet Credit avyttrades. Och EQT betalade själva bara en bråkdel av sin egen värdering för att köpa PE-bolaget Exeter. Riskkapitalisterna själva verkar alltså vara inne på att det här handlar om personalberoende verksamheter där externa ägare i längden inte kan räkna med att få någon större del av kakan.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla krönikor