Analys Homemaid

Köpvärt Homemaid – men räkna inte med lyft från avknoppningen

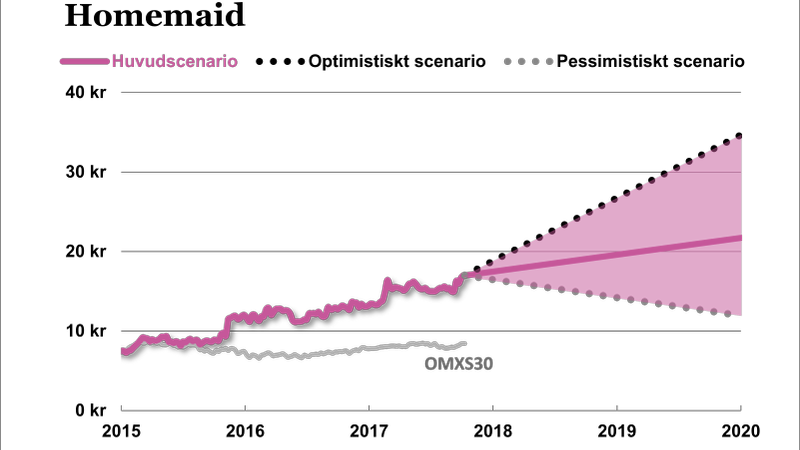

Homemaid (börskurs 17 kronor 10/10) är litet tillväxtbolag som vi tidigare skrivit om (sök på Homemaid i Analysarkivet så hittar du allt).

Verksamheten består av två huvudsakliga ben. Det ena utgörs av städtjänster som erbjuds framför allt till privatpersoner men också till företag.

Det andra är verksamheten inom Veteranpoolen, där pensionärer exempelvis kan hjälpa privatpersoner med hantverks- eller trädgårdsjobb eller arbeta som extra bemanning hos företag som behöver folk inom till exempel ekonomi, kundtjänst eller lager.

Totalt sysselsätter koncernen bortåt 900 anställda vid lokala kontor runt om i landet. Börsvärdet är drygt 300 Mkr och aktien är noterad på Aktietorget.

Marknaden för vita städtjänster har i stort växt fram efter att RUT-avdraget (Rengöring, Underhåll och Tvätt) infördes 2007. Sedan 2010 har omsättningen i Homemaid trefaldigats och det är ungefär samma mönster som för RUT-marknaden i helhet.

När vi sist skrev om bolaget i december hade RUT-avdraget nyligen förändrats till det sämre när maxavdraget för RUT bland annat halverats. Där och då var det något som oroade oss lite.

Men den negativa effekten verkar ha uteblivit. 2016 blev ytterligare ett nytt rekordår för RUT-marknaden som växte med 10 procent jämfört med 2015. Hittills under 2017 har tillväxttakten snarare ökat och uppgår till hela 31 procent. Att leja bort tråkiga hushållssysslor är ett växande fenomen och den utvecklingen verkar inte stanna av.

Tyvärr verkar Homemaid inte riktigt tagit sin andel av den kraftiga marknadstillväxten. Tillväxten lär visserligen bli god (kring 15-20 procent) men lyfts dels av den starkare tillväxten i Veteranpoolen och dels av lite förvärv (mer om det senare).

Samma intryck får man när man kikar på ett stickprov av andra mindre onoterade aktörer – tillväxten är god för de flesta, men inte lika stark som för marknaden i stort.

Förklaringen är förstås att nya aktörer tar en stor del av kakan. Det krävs inte mycket mer än lite städmateriel och en eller ett par städare som delar ut reklamlappar i ett område för att sätta igång i mindre skala. Just under 2017 verkar antalet RUT-utförare ökat i särskilt hög takt enligt Skatteverkets statistik.

Homemaids rörelsemarginal har också pressats något under året, från tidigare 7,0-7,5 till nu drygt 6,5 procent. Det är lite oroväckande eftersom Veteranpoolen med något högre marginaler växer bra. Bolaget hänvisar till ”satsningar på tillväxt” men som vi ser saken kan det innebära allt från att bolagets förvärvsaktivitet pressar lönsamheten till att konkurrensen i något eller flera områden ökat.

Effekten är dock liten, och det kan räcka med att bolaget pressas lite extra på någon marknad för att det ska göra ett mindre avtryck i siffrorna.

| Homemaid | ||||

| Börskurs: | 17,00 kr | |||

| Antal aktier (miljoner): | 18,2 | |||

| Börsvärde: | 309 Mkr | VD | Eva-Karin Dahl | |

| Nettokassa: | 15 Mkr | Styrelseordförande | Mats Claesson | |

| SvD Börsplus huvudscenario | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 357 | 421 | 463 | 500 |

| – Tillväxt | 8,0% | 18,0% | 10,0% | 8,0% |

| Rörelseresultat | 26 | 27 | 32 | 35 |

| – Rörelsemarginal | 7,3% | 6,5% | 7,0% | 7,0% |

| Resultat efter skatt | 20 | 21 | 25 | 27 |

| Vinst per aktie | 1,09 | 1,14 | 1,35 | 1,46 |

| Utdelning per aktie | 1,05 | 1,10 | 1,30 | 1,40 |

| Direktavkastning | 8,5% | 6,5% | 7,6% | 8,2% |

| Avkastning på eget kapital | 30% | 31% | 37% | 37% |

| Operativt kapital/omsättning | -5% | -5% | -5% | -5% |

| Nettoskuld/EBIT | -1,1 | -1,0 | -1,1 | -1,1 |

| P/E | 15,6 | 14,9 | 12,6 | 11,6 |

| EV/EBIT | 11,3 | 10,8 | 9,1 | 8,4 |

| EV/Sales | 0,8 | 0,7 | 0,6 | 0,6 |

En nygammal sak med Homemaid är de förvärv vi tidigare nämnt. Vid två tillfällen under året har Homemaid nu köpt upp mindre verksamheter med ett par miljoner i omsättning och ett tiotal anställda. Senast det hände var i början av 2013 då man köpte ett mindre städbolag samt det betydligt större Veteranpoolen.

Vi skulle inte räkna med att man kommer accelerera förvärvstakten nämnvärt framöver. Särskilt inte på bekostnad av den höga utdelning som aktieägarna skämts bort med under de senaste åren. Men förvärven kan vara ett bra sätt att sysselsätta en del av den kassa som annars byggs upp i bolaget.

Homemaid kommunicerade också nyligen att man överväger dela ut Veteranpoolen till aktieägarna. Det behöver inte vara fel men vi ser inget uppenbart case för att delarna ska värderas högre än summan:

Antagandena i räkneexemplet ovan är nog åt det generösa hållet men trots det är det svårt att se någon större uppsida här och nu bara av själva uppdelningen.

Verksamheten i Veteranpoolen har i stort drivits separat från övriga Homemaid och med egna kontor. Operationellt skulle det därför kanske inte skada att driva bolagen separat, men vi ser nog inte heller några stora vinster. Det är alltså ingen uppenbar trigger för aktien enligt oss.

Men blickar man framåt tycker vi ändå att man kan hitta lite värde i Homemaids aktie tack vare vinsttillväxten och den låga värderingen. Vi tror marknaden kan fortsätta växa och Homemaid med den, trots ständigt inflöde av nya konkurrenter.

Bolaget binder dessutom inga pengar i verksamheten och kan därför dela ut stora delar av vinsten och samtidigt få lite över till mindre förvärv. Direktavkastningen nästa år kan bli bortåt 7 procent.

En liten intressant detalj är också att Fredrik Grevelius (stor ägare och styrelseledamot i Homemaid, tidigare aktieanalytiker och ex-vd för Öresund) som är en mycket frekvent handlare i Homemaids aktie nyligen verkar svängt om till att köpa aktien. Detta efter att enbart ha sålt aktier under de senaste 18 månaderna. Även om det gäller små belopp kan det åtminstone inte vara negativt när han nu återigen väljer köpa aktier på en högre nivå än han tidigare sålt på.

Potentialen i aktien är inte enorm för ett så litet bolag där det dessutom finns ett litet inslag av politisk risk på längre sikt. Men vi tycker det räcker för att köpa aktien.

| Homemaids 10 största ägare | Kapital | Röster |

| Håkan Blomdahl | 15,08% | 10,09% |

| Nordnet Pensionsförsäkring | 14,30% | 9,58% |

| House Of Service Investment | 13,96% | 42,39% |

| Avanza Pension | 9,94% | 6,66% |

| Fredrik Grevelius | 3,28% | 2,20% |

| Mdm Invest AB | 2,92% | 1,95% |

| Eva-Karin Sjödin Dahl | 2,19% | 1,47% |

| Q & Co Städ | 2,11% | 1,41% |

| Johan Grevelius | 1,66% | 1,11% |

| Carl Grevelius | 1,64% | 1,10% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.