Analys Ework

”Konjunktur och lägre marginaler ger högre risker i Ework”

Denna text är skriven av Värdepappret som en ”second opinion” på en av Börsplus analyser. Värdepappret är en oberoende tidning för den som vill läsa analyser av bolag och branscher ur ett värdeinvesteringsperspektiv. Tidningen drivs av entusiasterna Erik Mossinger, Love Hultgren och Kenny Granath som är etablerade namn inom aktiebloggosfären.

Värdepapprets i grunden mer skeptiska syn på Ework beror på två faktorer: branschens cykliska natur samt den marginalpress som har präglat Eworks verksamhet de senaste åren. Värdepappret anser att Ework har en fantastisk affärsmodell som erbjuder många fördelar och som har en permanent plats på den nordiska konsultmarknaden, men att aktien idag ser något dyr ut. Vi börjar med marginalpressen.

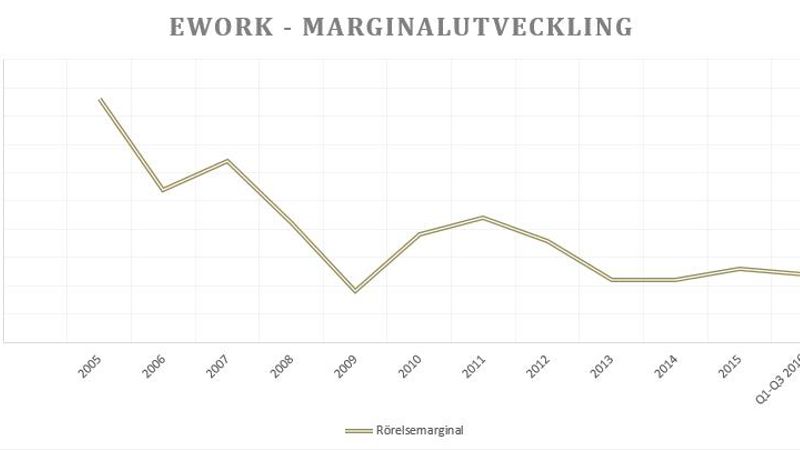

De senaste åren har det rått prispress i konsultbranschen. Ework och andra konsultmäklares intåg på marknaden kan mycket väl ha varit en del av orsaken, men inte hela. Prispressen drabbar Eworks marginaler. Ledningen diskuterar inte denna fullt ut i årsrapporterna utan förklarar hela marginalförsämringen som ett resultat av engångskostnader som uppstår när man tar på sig långsiktiga övertagsaffärer (ramavtal där kunden outsourcar hela konsulthanteringen till Ework). Om utvecklingen med prispress fortsätter finns det risk för försämrade marginaler även framöver. Så här ser utvecklingen ut för Eworks marginaler sedan 2007:

Det finns även ett par konkurrenter, andra konsultmäklare med en liknande affärsmodell. Den största heter ZeroChaos. ZeroChaos växte sina intäkter med över 36 % årligen mellan 2011 och 2015 (källa: Ratsit.se) vilket betyder att de växer snabbare än Ework – deras lönsamhet är dock närmast obefintlig. Ework är fortfarande marknadsledare, men ZeroChaos börjar närma sig deras omsättning (Ework omsatte 6089 miljoner SEK och ZeroChaos 5362 miljoner SEK under 2015).

Även om det också finns tecken på att Eworks marginaler snarare bör gå upp än ner de närmaste åren, innebär dessa faktorer samt expansionen i Polen en stor risk för att det dröjer innan marginalerna vänder upp – snarare finns risken för ytterligare marginalpress i den närmaste framtiden.

En stor risk i konsultbranschen är att branschen är cyklisk. Eworks ansträngningar att diversifiera sig geografiskt och över olika kunskapsområden motverkar detta något, och övertagsaffärerna bör också säkra en viss intjäningsnivå även i en lågkonjunktur. Men man kommer inte undan att konsultbranschen är konjunkturkänslig. Därför bör man vara extra försiktig med att köpa aktier i Ework när konjunkturen står högt, som idag. Mycket tyder på att konsultbranschen är på en historiskt hög nivå idag och frågan är hur länge det kan upprätthållas. Utöver den ”vanliga” konsultcykeln har vi dessutom sett en trend där vissa offentliga organisationer bemannar en del projekt huvudsakligen med konsulter, och enbart ett mindre antal egna anställda. Denna trend har redan börjat vända/avta. Det gäller att ta höjd för att omsättningstillväxten kan bromsa in och marginalerna krympa ytterligare vid en tillbakagång i konjunkturen. Eworks affärsmodell erbjuder dock fördelar gentemot traditionella konsultbolag eftersom de inte har några lönekostnader för konsulter som inte är på uppdrag. Därför klarade de att hålla en acceptabel kapitalavkastning om 13 % även under finanskrisens 2009. En cyklisk nedgång i branschen skulle dock reducera de lönsamma standardaffärernas andel av den totala omsättningen, och även om Ework har en mer flexibel kostnadsmassa skulle vinsten pressas.

Med en välfylld orderbok ser tillväxten ut att hålla i sig ett tag till för Ework, men riskerna på nedsidan är inte obefintliga i ett bolag vars värdering enbart bärs upp av intjäningsförmågan. Risken är att en konjunkturnedgång drar ner omsättningen och det på ett ofördelaktigt sätt genom att de lönsamma standardaffärerna påverkas mest, samtidigt som detta och andra faktorer såsom fortsatt prispress ytterligare reducerar marginalerna. På detta grundlaget ser inte Värdepappret tillräcklig säkerhetsmarginal vid kurser över 65 kronor.

Denna text är skriven av Värdepappret som en ”second opinion” på en av Börsplus analyser.

Vad tycker ni som läser detta? Är “second opinion” ett intressant och läsvärt grepp som vi bör göra mer av? Mejla oss gärna med ris eller ros på borsplus@svd.se.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.