Kommentar Storytel

Storytel: Slipper nyemission?

| Kommentar: Storytel | |

| Vad: | Q3-rapport |

| Aktien: | +19% |

| Påverkar råd: | Fortsatt köp |

Storytel-aktien (47 kr) har liksom hela streamingbranschen pressats hårt på börsen. Bland annat av stigande räntor men i Storytels fall också en hög förlusttakt som äventyrat balansräkningen tillsammans med en smärtsam nedstängning av bolagets ryska verksamhet. Aktien har rasat från över 250 kronor till drygt 30 kronor som värst.

Det hela har pressat fram ett strategiskifte som började med att grundaren och storägaren Jonas Tellander i våras fick lämna VD-posten. Även stora delar av styrelsen är utbytt. Den kostsamma strategin att försöka växa kraftigt på alla marknader samtidigt har övergetts. Kapital allokeras nu primärt till redan lönsamma marknader.

Ny VD sedan 1 oktober är Johannes Larcher som är österrikisk och amerikansk medborgare. Han kommer senast från rollen som VD för streamingjätten HBO Max icke-amerikanska verksamhet.

| Storytels Q3-rapport | Q3 2022 | Q3 2021 |

| Omsättning | 806 Mkr | 681 Mkr |

| Tillväxt | +18% | +17% |

| – varav Streaming Nordics | +10% | +13% |

| – varav Streaming Non-Nordics | +84% | +42% |

| – varav Books | -18% | +20% |

| Bruttomarginal | 38,7% | 41,1% |

| EBITDA | 59 Mkr | -6 Mkr |

| – marginal | 7,3% | -0,9% |

| EBIT | -21 Mkr | -45 Mkr |

| – marginal | -2,6% | -6,6% |

| Kassaflöde exkl. finansieringsaktiviteter | 10 Mkr | -122 Mkr |

| Likvida medel | 457 Mkr | 1 125 Mkr |

Stoppat blodflödet

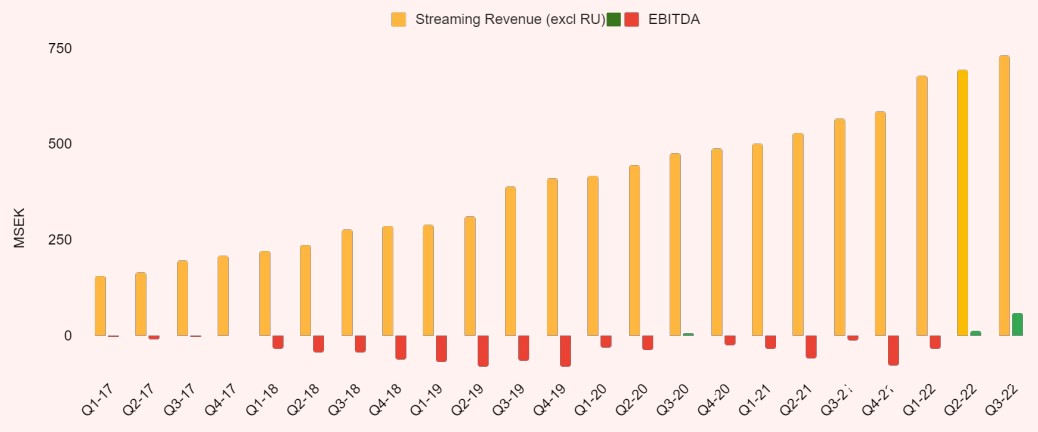

Som tabellen ovan och bilden nedan visar har strategiomläggningen definitivt gjort avtryck i siffrorna. Tillväxten blev något bättre än bolagets tidigare prognos men framför allt så förbättrades resultat och kassaflöde kraftigt. Dock finns viss valutamedvind i siffrorna men bolaget ger ingen exakt siffra på hur stor den är. Även förvärvet av Audiobooks.com som slutfördes tidigare i år bidrar en hel del till ökningen.

Det är ändå en imponerande vändning som Storytel gjort. Totalt är rörelsekostnaderna upp drygt 2% mot ifjol samtidigt som intäkterna stiger 18%. Under året har bolaget gjort sig av med omkring en tredjedel av alla anställda och minskat marknadsföringskostnaderna rejält. I bägge fall har kapitalflödet skruvats om från ett tidigare ganska tungt fokus på bolagets många små tillväxtmarknader, till de mer mogna och lönsamma.

Framtiden får utvisa hur hårt tillväxten blir lidande av att den totala marknadsföringspotten minskar. Att bolaget guidar för stillastående streamingintäkter från Q3 till Q4 är möjligtvis en effekt av det.

Däremot justerar bolaget upp helårsprognosen för Ebitda från -3-0% till 2,5-3,5%. Implicit innebär det att bolaget räknar med att tredje kvartalets Ebitda-marginal kring 7% förblir på ungefär samma nivå i fjärde kvartalet.

Slipper nyemission?

Kanske viktigast av allt är att bolaget genom att ha fått ordning på kassaflödet minskar risken rejält för en nyemission till pressad aktiekurs. Det är nog den enskilt största anledningen bakom dagens rusning i aktien. Kanske tvingar det i sin tur vissa blankare att täcka sina positioner.

I kassan finns nu 457 Mkr vilket tillsammans med en kreditlina på 250 Mkr ger en total likviditet på 707 Mkr. Till saken hör dock att den bryggfinansiering på 500 Mkr som upptogs vid förvärvet av Audiobooks.com ska återbetalas i slutet av första kvartalet 2023.

Ledningen menar att Storytel har flera möjliga alternativ för att säkra långsiktig lånefinansiering, men att inget beslutats i styrelsen än. Att bolaget visar positivt kassaflöde ökar dock sannolikheten att landa sådan finansiering till vettiga villkor. Allt som allt är det nog ändå på gärdsgården om bolaget klarar sig utan nyemission även om vårt stalltips är att det kommer gå vägen.

Dyrare än Spotify

Här och nu värderas Storytel till 1,3 gånger försäljningen (EV/Sales) – ned kraftigt från över 6 gånger när värderingen var som allra högst. En aktie som gjort en liknande värderingsresa är Spotify som nu faktiskt är billigare än Storytel kring 1,1 gånger försäljningen.

Spotify är också den aktie som kanske påminner mest om Storytel. Bägge är ledande inom sin nisch även om musikindustrin är betydligt mer mogen och många gånger större än ljudboksbranschen.

En annan likhet är att bägge bolag verkar inom en vertikal där kunderna generellt bara har en enda streamingtjänst. Detta till skillnad från videostreaming där många kunder har flera olika abonnemang. Den som vill skära ned på sin TV-nota kan enkelt säga upp en av tjänsterna och bara drabbas av ett något minskat utbud. Den som däremot säger upp sitt Storytel-abonnemang ger upp hela ljudboksupplevelsen. Det tror vi är en fördel när konsumenten nu får mindre pengar i plånboken.

Slutsats

Att Storytel värderas högre än Spotify talar inte till aktiens fördel. Båda är dock hårt pressade tillsammans med många andra streamingbolag.

Vi ska inte sticka under stolen med att det har sett rätt så mörkt ut för Storytel. Dagens rapport var dock ett stort kliv i rätt riktning. Framför allt minskar risken för en illa tajmad nyemission. Mycket jobb återstår dock för ljudboksbolaget men vi behåller vårt tidigare köpråd.

| Tio största ägare i Storytel | Värde (Mkr) | Andel |

| EQT | 468 | 14,2% |

| Roxette Photo NV | 339 | 10,3% |

| Jonas Tellander | 234 | 7,1% |

| Swedbank Robur Fonder | 163 | 4,9% |

| Annamaria Tellander | 145 | 4,4% |

| Vitruvian Partners | 143 | 4,3% |

| AMF Pension & Fonder | 118 | 3,6% |

| Rustan Panday | 99 | 3,0% |

| Paul Sverdrup | 89 | 2,7% |

| C WorldWide Asset Management | 79 | 2,4% |

| Tre största insiders utanför topp tio | Värde (Mkr) | Andel |

| Hans-Holger Albrecht (ordförande) | 1,4 | 0,04% |

| Sofie Zettergren (CFO) | 1,0 | 0,03% |

| Källa: Holdings | Totalt insynsägande: | 7,23% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser