Kommentar Handelsbanken

Inget storbankslugn för Micke mikro-manager

VD:ar för SHB 1970-2024

Jan Wallander, 1970–1978

Tom Hedelius, 1978–1991

Arne Mårtensson, 1991–2001

Lars O. Grönstedt, 2001–2006

Pär Boman, 2006–2015

Frank Vang-Jensen, 2015–2016

Anders Bouvin, 2016–2019

Carina Åkerström, 2019–2023

Michael Green 2024–

Åren 1970-1978 gjorde Handelsbankens VD Jan Wallander en kulturrevolution där banken gick från illa skött till först Sveriges och senare kanske världens bästa bank. Decentralisering och sparsamhet var ledorden bakom Jan Wallanders ledningsfilosofi, som beskrivs i hans utmärkta bok Med den mänskliga naturen – inte mot!

Handelsbankens toppchefer predikar alltjämt Jan Wallenders lära så fort tillfälle ges. Men följer man budorden eller är det läpparnas bekännelse? Signalerna är svårtolkade från Handelsbankens nya VD Michael Green.

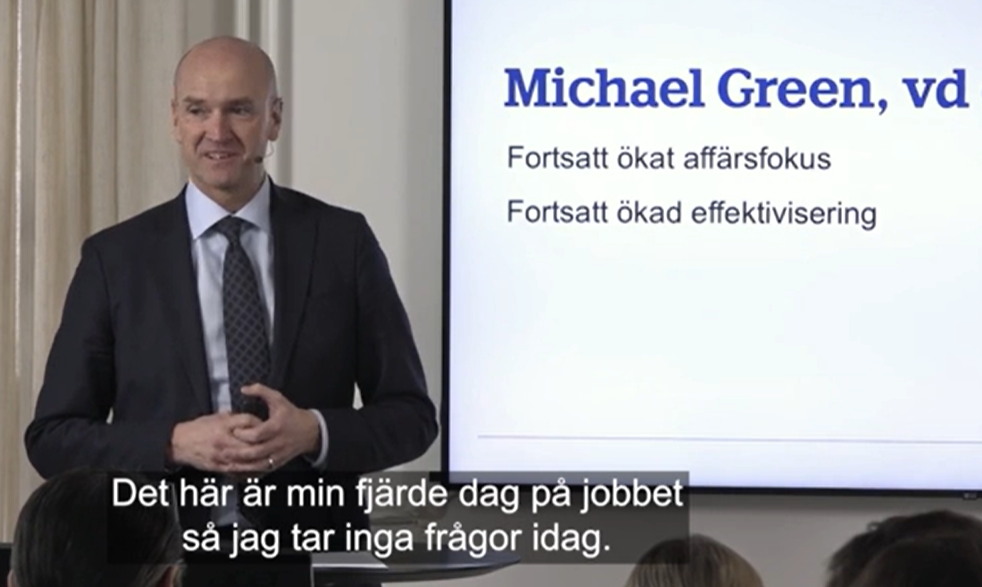

VAD SÄGER CHEFEN SOM DUCKAR?

När Michael Green utsågs till VD så skickade banken förutom sedvanligt pressmaterial även ut ett slags hjälteberättelse som glorifierar Michael Greens karriär från att han 1994 började på bankkontor i Göteborg till VD-kröningen hösten 2023. Samtidigt bjöds investerare och media in för att tio veckor senare få träffa den nye store ledaren. Det blev något av ett västgötaklimax.

“Det här är min fjärde dag på jobbet så jag tar inga frågor idag”, inledde Michael Green sin 15 minuter långa och floskulösa monolog.

Att en person som varit vice VD sedan 2008 beskriver sig som “ny på jobbet” och inte vågar svara på frågor trots tio veckors förberedelsetid är ofattbart svagt.

Vid bokslutet i februari tog VD några frågor från analytiker men det gick inget vidare så vid Q1-presentationen i förra veckan var det åter till floskelmonolog från VD medan de kvalificerade frågorna besvarades av IR och CFO.

DECENTRALISERING KRÄVER LUGN

Decentraliserad styrning är en svensk paradgren. Förmodligen går det tillbaka till medeltiden. Centralmakten har alltid behövt leva i symbios med folkviljan hos självägande bönder med rösträtt i ting och riksdagsrepresentation.

Decentralisering förutsätter dock förtroende och tillit. Ledaren måste kunna utstråla lugn och tillit även de gånger de decentraliserade besluten inte blir som hen själv hade önskat. Att prata decentralisering men agera klåfingrig mikro-manager funkar sällan. Michael Greens första VD-beslut tyder inte på något större förtroende för organisationens förmåga till decentraliserat beslutsfattande.

- Michael Green beslutar att återstarta bankens TV-kanal EFN. Motiveringen är så klart ett underkännande av tidigare beslut att efter sju svåra år lägga ner EFN.

- Michael Green går på banken förbi en trappa som håller på att renoveras. “På stående fot fattar jag mitt första vd-beslut. Det blir inget marmorgolv”, skriver han i ett VD-brev till personalen.

- Michael Green kickar kommunikationschefen (eller far med osanning om vad som hänt) och skyller sedan dåligt IR-arbete på henne fast ansvaret för IR ligger på ett helt annat bord.

- Michael Green går ut i DI och sågar en specifik kundaffär i Norge men påstår att det inte är fråga om toppstyrning. “Det är upp till landet att avgöra hur de vill göra, men jag har nu beskrivit hur jag tycker att vi ska driva banken.”

Så var det med den decentraliseringen. Så hur är det med sparsamheten?

DUMSNÅLA ELLER DUMSLÖSA?

Jämfört med ett billigare stengolv så är det väl några hundralappar per kvadratmeter som Michael Green har sparat in vid bankens trapprenovering. Frågan är om det räcker till en enda månadslön för en nyanställd EFN-journalist.

Som chefredaktör för Afv är jag så klart partisk men bland ekonomijournalister är det väl känt att “nya EFN” anställer i parti och minut och betalar rekordhöga löner, i flera fall handlar det om miljonlöner. Toppchefer från kvällstidningar plockas in och att försörja kulturjournalister som Åsa Linderborg och Fredrik Strage faller alltså nu in under Handelsbankens definition av kärnverksamhet. Enligt Dagens Media kommer nya EFN kosta runt 100 Mkr per år. (Gamla EFN anses allmänt ha kostat runt hälften så mycket.)

Ovanstående kan så klart ses som en elak anekdot från en konkurrent men frågan är hur miljonrullningen på EFN går ihop med VD-pratet om kostnadskontroll och benhårt fokus på bankens kärnverksamhet. Vid delårsrapporten för Q1 fick vi ett slags svar. Handelsbankens kostnader ökade chockartat samtidigt som intäkterna var en besvikelse. SHB-aktien rasade -12% vilket är värre än finanskrisens värsta dagar.

SHB SÄMST I KLASSEN

Här är en sammanfattning av Handelsbankens prestationer från 2006 till idag och in i den väntade framtiden till 2026.

| HANDELSBANKEN 2006-2026 | ||

| Aktien vs konkurrenter | ROE vs konkurrenter | |

| 2006 | -20% | -4% |

| 2007 | 16% | -4% |

| 2008 | 26% | 2% |

| 2009 | -3% | 13% |

| 2010 | -12% | 3% |

| Snitt 2006-2010 | 0,0% | 1,9% |

| 2011 | 6% | 2% |

| 2012 | -3% | 2% |

| 2013 | -10% | 0% |

| 2014 | 6% | -1% |

| 2015 | -5% | 0% |

| Snitt 2011-2015 | -1,5% | 0,7% |

| 2015 | -5% | 0% |

| 2016 | 0% | 1% |

| 2017 | -10% | 0% |

| 2018 | 0% | -2% |

| 2019 | 9% | 0% |

| 2020 | -14% | 0% |

| 2021 | -28% | -2% |

| 2022 | 9% | -1% |

| 2023 | -9% | -4% |

| Snitt 2015-2023 | -6,0% | -0,8% |

| 2024 | -12% | -3% |

| 2025 | -3% | |

| 2026 | -3% | |

| Källa: Afv/Factset. Aktiens avkastning avser totalavkastning inräknat utdelningar och nyemissioner. ROE avser avkastning på eget kapital. Konkurrenterna utgörs av ett rakt genomsnitt av SEB, Swedbank och Nordea. 2015 är avsiktligt dubbelräknat eftersom Pär Boman gick från VD till ordförande i mitten av året. | ||

- 2006-2010 präglas av finanskrisen, dess upptakt och efterspel. Startåret 2006 är samma år som Pär Boman blev VD. Trots att Handelsbanken i sin egen historieskrivning triumferade över sina konkurrenter under finanskrisen så är nettot förvånansvärt alldagligt. Markant underprestation innan finanskrisen och en relativt mild återhämtning efter finanskrisen summerar till 0% i extra totalavkastning jämfört med snittet för SEB/Swedbank/Nordea (inräknat nyemissioner). Avkastning på eget kapital var 1,9% bättre per år för SHB jämfört med de tre huvudkonkurrenterna. Skapligt men ingen triumf som sagt.

- 2011-2015 utgör andra halvan av Pär Bomans VD-tid. Totalavkastningen på aktien är -1,5% per år jämfört med konkurrenterna medan avkastning på eget kapital sjunker ihop till blygsamma 0,7% bättre än konkurrenterna. Givet Handelsbankens tidigare historik och inte minst höga svansföring så är detta ett dåligt facit.

- 2015-2023 har Handelsbanken hunnit anställa fyra nya VD:ar med Pär Boman som ständig styrelseordförande. Aktiemarknadens betyg är tydligt. -6% per år i totalavkastning jämfört med konkurrenterna. Avkastningen på eget kapital är i snitt 0,8% sämre än snittet för SEB/Swedbank/Nordea. Dubbelflopp alltså. (2015 är avsiktligt dubbelräknat eftersom Pär Boman gick från VD till ordförande i mitten av året.)

- 2024-2026 ser det ännu värre ut. VD Michael Green har inlett med ett magplask och aktien värderas nu som enda storbank under sitt substansvärde. Kanske rättvist med tanke på att analytikerna väntar sig att ROE för Handelsbanken kommer vara 3% sämre per år jämfört med konkurrenterna.

Utanför Handelsbankens ekokammare är det inte längre många som anser det vara den mest välskötta banken. Ja, visst har banken låga kreditförluster. Men det handlar nog mindre om skicklighet än om extrem riskaversion som banken betalar fullt ut för via lägre avkastning. Att undvika skador är ju ingen bedrift om man står och hukar vid sidlinjen.

BOM IGEN FÖR BOMAN?

Michael Green har på rekordfart sågat igenom nästan hela den gren av förtroendekapital han började med. Om inte Greens VD-skap väldigt snart kommer på grön kvist så måste Pär Boman börja leta efter en ny VD. Femte gången gillt på tio år i så fall! Även huvudägaren Fredrik Lundbergs trovärdighet dras ner av Pär Bomans misslyckanden. Att Pär Boman precis gjordes till styrelseordförande för Volvo gör det svårare att peta honom. Eller så ser Fredrik Lundberg misstroendet mot banken som en möjlighet? Det kanske låter konspiratoriskt men Lundberg-familjen har köpt fler SHB-aktier senaste veckan.

BINGO IGEN FÖR LUNDBERG?

Ur ett maktperspektiv är det nog helt rätt för Lundberg-sfären att stärka inflytandet över banken från dagens cirka 15%. (Därtill äger stiftelsen Oktogonen 8% men den andelen kommer krympa framöver.)

Det skulle inte förvåna mig om Michael Green får klamra sig fast som VD i ytterligare ett par år. Under den tiden kommer aktien vara konstant pressad av att institutionella ägare säljer. På köparsidan kan då Fredrik Lundberg flytta fram positionerna i sedvanlig takt, med några promille i taget. Att ta rygg på detta behöver inte vara fel. Särskilt när direktavkastningen är runt 10% per år under tiden.

Alternativet är att Michael Green trillar ner från sin VD-gren redan i år. Det lär inte vara dåligt för aktien. På längre sikt, med en bra VD som får rätt förutsättningar är det helt självklart att Handelsbanken ska kunna ha en avkastning i nivå med konkurrenterna. Då ska P/Book öka från dagens 0,9 till säg 1,2. Inräknat löpande vinster och utdelningar så blir det en köpvärd aktie. Oavsett nuvarande märkliga ledningsstil.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser