Kommentar HMS Networks

HMS Networks: Motvind och kostnadsbeparingar

| Kommentar HMS Networks | |

| Vad: | Q1-rapport |

| Aktien: | -3% |

| Råd: | Fortsatt sälj |

HMS Networks (425 kr) är en leverantör av lösningar för industriell kommunikation, fjärrövervakning, nätverksövervakning och industriell IoT (Internet of Things). Bolagets produkter möjliggör att robotar, sensorer, generatorer och motorer kan kommunicera med olika styrsystem.

Marknaden väntas generellt växa 6-7% per år framöver medan tillväxten inom IoT-segmentet spås bli 10-15%. Kunderna är maskintillverkare, automationsföretag samt systemintegratörer och slutanvändare. HMS har en marknadsandel på cirka 25-30%. Det är ungefär dubbelt så mycket som näst största spelaren.

Innan jul meddelade HMS att de förvärvar amerikanska Red Lion för 345 miljoner dollar (3,7 miljarder) på skuldfri basis. Red Lion är en leverantör av industriella automationslösningar baserad i USA. Företaget startades för över 50 år sedan. Kunderna är verksamma inom fabriksautomation, förnybar energi, olja och gas, eldistribution, transport samt inom vatten- och avloppssegmentet. Bolaget har fyra utvecklingsanläggningar och två produktionsanläggningar och totalt 400 anställda (varav 300 i USA).

2023 omsatte Red Lion drygt 1,3 miljarder med 21% rörelsemarginal. Det motsvarar en prislapp på 2,9x omsättningen (EV/Sales) samt 13,6x rörelsevinsten (EV/Ebit). Det är högre än HMS tidigare förvärv. Samtidigt är Red Lion också ett betydligt större bolag.

| Bolag | Tidpunkt | Omsättning | Marginal | Köpeskilling | EV/S | EV/Ebit |

| Red Lion Controls | April 2024 | 1314 Mkr | 21,0% | 3761 Mkr | 2,9x | 13,6x |

| Control Specialists | December 2022 | 6,4 Mkr | 8,9% | 7,9 Mkr | 1,2x | 14,1x |

| Global M2M | Juli 2022 | 27,4 Mkr | 9,4% | 17,6 Mkr | 0,6x | 6,8x |

| Owasys | Juli 2021 | 64,8 Mkr | 17,4% | 127 Mkr | 2,0x | 11,3x |

| Procentec | Oktober 2022 | 125 Mkr | 7,7% | 112 Mkr | 0,9x | 11,6x |

| Summa / (snitt) | 1537 Mkr | (19,5%) | 4025 Mkr | (1,5x) | (11,5x) | |

Skattemässigt kommer HMS hantera Red Lion genom ett tillgångsköp i USA (kallat “338(h)(10) election”) istället för ett aktieköp. Det innebär att den effektiva skattesatsen i koncernen väntas sänkas med 2-3 procentenheter under de år då tillgångarna skrivs av. Red Lion konsolideras från 1 april.

| HMS Networks | 2021 | 2022 | 2023 |

| Orderingång | 2538 Mkr | 3064 Mkr | 2303 Mkr |

| Organisk utveckling | 66% | 10% | -24% |

| Omsättning | 1972 Mkr | 2506 Mkr | 3025 Mkr |

| Organisk utveckling | 26% | 17% | 15% |

Q1-rapport

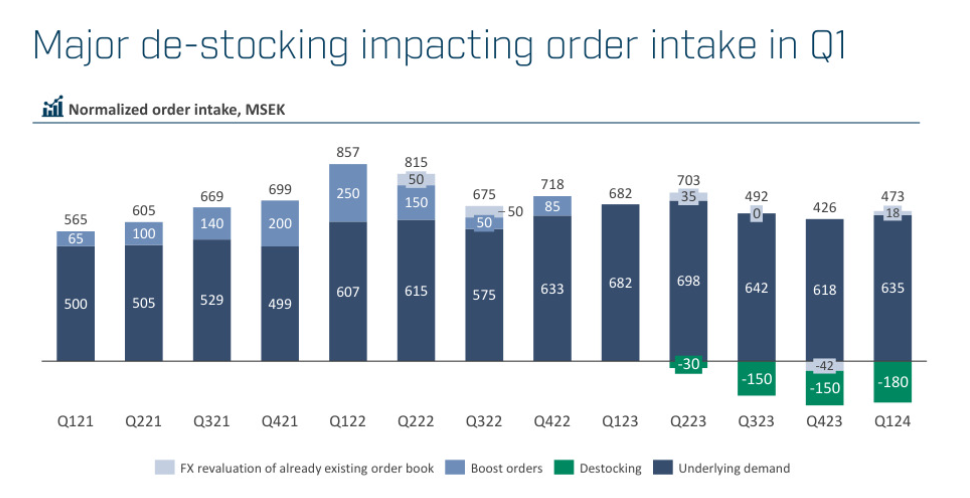

Idag 16 april redovisar HMS sin Q1-rapport. Aktien är ned cirka 3% i skrivande stund. Orderingången i det första kvartalet sjönk med 31% varav 36% organiskt.

Under 2021 och 2022 har orderingången och omsättningen påverkats positivt av att många kunder har varit proaktiva och lagt orders tidigare. Det förändrade ordermönstret berodde på komponentbrist, leveransstörningar och längre ledtider. Under andra halvan av 2022 började ordermönstret normaliseras igen. Orderingången sjönk 24% organiskt år 2023 medan omsättningen steg 15% organiskt.

| HMS | Q1 2024 | Q1 2023 |

| Orderingång | 473 Mkr | 682 Mkr |

| Tillväxt | -31% | -20% |

| Organiskt tillväxt | -36% | -20% |

| Varav förköpsorders (+) / lagerneddragning (-) | -180 Mkr | 0 Mkr |

| Omsättning | 616 Mkr | 773 Mkr |

| Tillväxt | -20% | 50% |

| Organiskt tillväxt | -20% | 40% |

| Tillväxt Q/Q | -19% | 1% |

| Bruttomarginal | 62,6% | 64,8% |

| Rörelseresultat | 130 Mkr | 211 Mkr |

| Rörelsemarginal | 21,1% | 27,3% |

| Vinst per aktie | 2,28 kr | 3,70 kr |

Lagerjusteringar

Orderingången i Q1 påverkats negativt av kunders lagerjusteringar med cirka -180 Mkr. HMS uppskattar att bolagets justerade orderingång uppgick till 635 Mkr vilket visar på en “något avvaktande marknad”. Under Q3 och Q4 2023 var lagerneddragningseffekten 150 Mkr per kvartal jämförelsevis.

HMS har sedan tidigare flaggat för att inledningen på året skulle vara svag. Orderboken är nu åter på normala nivåer. Underliggande efterfrågan är högre än rapporterad orderingång.

Orderingången har uppvisat viss förbättring under inledningen av april vilket är i linje med ledningens förväntningar.

Omsättningen i kvartalet minskade med 20% organiskt. Bruttomarginalen sjönk till 62,6% (64,8). Rörelseresultatet föll 38% till 130 Mkr (211) motsvarande 21,1% Ebit-marginal (27,3).

På grund av en avvaktande marknad har HMS vidtagit vissa åtgärder för att hålla nere bolagets rörelsekostnader som under kvartalet uppgick till 256 Mkr (290).

Integrations- och transaktionskostnader relaterat förvärvet av Red Lion uppgick till 3 Mkr i kvartalet. Men förvärvet konsolideras alltså först från andra kvartalet. Organiskt minskade rörelsekostnaderna exklusive integrations- och transaktionskostnader med 13%.

Inför omstruktureringsprogram

HMS har efter förvärvet av Red Lion påbörjat arbetet med att realisera synergier. “Som ett resultat av en stark organisk tillväxt de senaste åren och en dämpad efterfrågan på marknaden de senaste kvartalen med en långsammare återhämtning på marknaden, initierar HMS dessutom ett omstruktureringsprogram.”

Det handlar om att minska kostnader och effektivisera organisationen. Kostnadsbesparingsprogrammet väntas påverka cirka 45 tjänster totalt, varav cirka 25 tjänster i Sverige. Besparingarna väntas uppgå till cirka 30 Mkr under 2024 med en helårseffekt på cirka 55 Mkr. HMS kommer inleda förhandlingar med fackföreningarna i Sverige. Kostnadsbesparingarna väntas gradvis materialiseras under det andra kvartalet 2024 med full effekt från Q3 2024. Engångskostnader på 35 Mkr väntas påverka Q2 2024.

HMS har innan förvärvet cirka 820 anställda medan Red Lion har cirka 400 medarbetare. Noterbart är att HMS kommersiella chef sade upp sig i början av april.

4,2 miljarder i pro forma

| Bolag | HMS | Red Lion | Pro forma |

| Omsättning | 2868 Mkr | 1314 Mkr | 4182 Mkr |

| Rörelseresultat | 672 Mkr | 276 Mkr | 948 Mkr |

| Ebit-marginal | 23,4% | 21,0% | 22,7% |

På rullande tolv månader per Q1 2024 omsatte HMS (exklusive Red Lion) 2868 Mkr. Red Lion omsatte 1314 Mkr under 2023 vilket innebär knappt 4,2 miljarder på pro forma nivå. Med en rörelsemarginal på 22,7% exklusive synergier och integrationskostnader.

Förvärvet finansieras genom en långfristig lånefacilitet samt en löpande kreditfacilitet på totalt 225 miljoner dollar. Därutöver har HMS tagit upp ett brygglån på 120 miljoner dollar. Brygglånet väntas återbetalas efter att HMS genomfört en riktad emission. Största ägarna i form av investmentbolaget Latour har förbundit sig investera belopp i emissionen som motsvarar deras ägarandel (25,6%). Tredje största ägare AMF Fonder (7,6%) har meddelat sin avsikt att teckna sin andel i emissionen i den riktade emissionen. HMS har vid en stämma i januari fått bemyndigande att göra riktade emissioner.

Vid utgången av Q1 uppgick HMS nettoskuld till 308 Mkr. Nettoskuld/Ebitda uppgick till 0,4x per rullande tolv månader (exklusive Red Lion). Skuldsättningen kommer öka en hel del efter förvärvet. Det blir intressant att se vilka villkor den riktade emissionen görs till.

På proforma-nivå inklusive Red Lion (och skuld efter förvärv) värderas koncernen till 5,7x omsättningen samt cirka 25x rörelsevinsten. Det är fortsatt högt. Osäkerheten på marknaden är trots allt rätt stor även om ledningen ser viss ljusning.

Ledningen har ett betydande integrationsjobb framför sig. Organiskt kommer omsättningen troligen sjunka kommande kvartal. Parat med en betydligt högre skuldsättning så lockas vi inte av aktien. HMS är ned cirka 20% sedan vårt säljråd i december 2023.

HMS är ett kvalitativt bolag som uppvisat fin tillväxt och resultatutveckling över tid. Aktiens värdering är dock fortsatt svårsmält och vi behåller säljrådet.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser