Kommentar Getinge

Getinge: Ohälsosam kvalitet

| Kommentar: Getinge | |

| Vad: | Vinstvarning |

| Aktien: | -16,2% (måndag) |

Getinge-aktien (208 kr) föll drygt 16% på måndagen då bolaget tvingades vinstvarna. Orsaken är ytterligare utmaningar relaterat kvalitet samt komponentbrist inom bolagets affärsområde Acute Care Therapies och de två produktområdena Cardiopulmonary samt Cardiac Assist. Hela affärsområde Acute Care stod för drygt hälften av koncernens omsättning per Q1 2023.

Negativ resultatpåverkan 400 Mkr i Q2

Ebita-resultatet väntas påverkas negativt med cirka 400 Mkr i andra kvartalet. I Q1 2023 uppgick det justerade Ebita-resultatet till 972 Mkr jämförelsevis. Getinge förutser ytterligare negativ påverkan på försäljning och lönsamhet under resterande del av 2023.

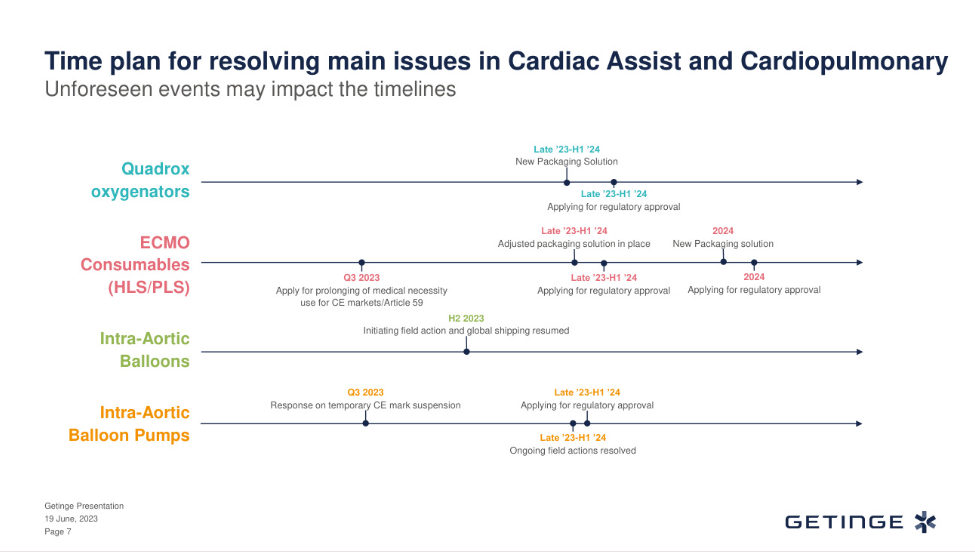

Getinge har tidigare informerat om en möjlig brist i den sterila förpackningen för förbrukningsvaror för ECMO-terapi inom produktområdet Cardiopulmonary (hjärt- och lungmaskiner). Bolaget arbetar med att förbättra existerande förpackning samt utveckla en ny förpackningslösning som väntas vara klar senast första halvåret 2024 (se tidsplan i bilden intill).

Inom produktområde Cardiac Assist (en slags mekanisk pump som understödjer blodflödet och hjärtats funktion hos personer med ett försvagat hjärta) upplever Getinge kvalitetsutmaningar för både förbrukningsvaror (ballonger) samt hårdvara (pumpar) för aortaballongpumpar (IABP). Vilket har lett till minskad försäljning och ökade kostnader. Även dessa kvalitetsutmaningar väntas vara åtgärdade i slutet av 2023 eller senast under första halvåret 2024.

Stark marknadsandel inom segmenten

Samtidigt har det pågått en komponentbrist för pumpar sedan 2022. Komponentsituationen väntas vara löst från tredje kvartalet 2023. Den senaste kvalitetsutmaningen som gäller en ballong-komponent påverkar också global nettoförsäljning och lönsamhet i andra kvartalet. Leveranser väntas däremot starta under det andra halvåret 2023.

Sammantaget har Getinge en stark marknadsandel inom dessa produktkategorier. Bolaget kommer tappa försäljning inom segmentet men ledningen uppger att de ser möjligheter att öka försäljningen igen när kvalitetsproblemen är lösta. Bolaget uppger inte hur stora dessa produktkategorier är rent omsättningsmässigt.

Mer kostnader att vänta

Utöver den kommunicerade effekten på 400 Mkr i Q2 kommer även omsättning och resultat påverkas negativt under resterande delen av 2023. Getinge kan dock inte kvantifiera denna påverkan ännu. Risken är att dessa kvalitetsproblem drar ut på tiden och att kostnaderna blir mer omfattande än väntat. Att bolaget i dagsläget inte kan bedöma påverkan ökar osäkerheten ytterligare.

Aktien föll som sagt hela 16% på beskedet igår (19/6). I fredags stängde aktien på 252,60 kronor. Aktien föll direkt cirka 5-6% på måndagsmorgonen. Kanske delvis beroende på att tyska medicinteknikbolaget Sartorius som säljer en del konkurrerande produkter kom ut med en vinstvarning och flaggade för att deras intäkter kommer minska med drygt 10% framöver. Getinge skickade ut pressmeddelandet kring vinstvarningen på eftermiddagen vid 14-tiden då aktien föll ytterligare 10%.

Att Getinge historiskt sett haft en del kvalitetsproblem med till exempel varningsbrev från FDA i USA ligger definitivt bolaget i fatet. Det blir helt enkelt en förtroendefråga. Ledningen i Getinge menar att bolaget har stärkt kvalitetsarbetet rejält senaste åren.

Förvärv i USA

I slutet av maj meddelade Getinge att de förvärvar det amerikanska bolaget High Purity New England (förkortat HPNE) som säljer engångsprodukter inom biofarmaceutisk utveckling och produktion. Bolaget grundades 2002 och har cirka 150 anställda samt huvudkontor och produktionsanläggning finns i Smithfield, Rhode Island i USA. Förvärvet kan beskrivas som en klassisk generationsväxlingsaffär, då grundarens barn inte ville ta över företaget.

Getinge betalar initialt 120 miljoner dollar motsvarande 1,3 miljarder kronor på skuldfri basis. Därutöver kan ytterligare 170 miljoner dollar (1850 Mkr) betalas ut i tilläggsköpeskillingar under perioden 2024-2026 beroende på om vissa milstolpar nås. Getinge uppgav inte i pressmeddelandet vad bolaget omsätter. Vilket är märkligt med tanke på att det trots allt handlar om ett miljardförvärv.

3 gånger omsättningen

I kontakt med Afv uppger Getinge att HPNE omsatte 40 miljoner dollar år 2022. Det innebär en multipel på 3 gånger omsättningen räknat på den initialt köpeskillingen. Innan förvärvet värderades Getinge själva till runt 2,4x omsättningen.

Transaktionen väntas slutföras under Q3 2023 och är villkorat av sedvanliga godkännande. HPNE väntas vara fullt integrerat i slutet av 2024 och Getinge väntar sig inte väsentliga integrationskostnader. 85% av produktportföljen avser egna produkter. Cirka 30% av omsättningen utgörs av maskiner medan 70% är förbrukningsvaror.

Getinge går inte ut med vad HPNE har för marginaler annat än att de för tillfället är lägre än för Getinge-koncernen. Samtidigt har försäljningen påverkas negativt under 2022 precis som andra bolag inom nischen. På sikt väntar sig Getinge att HNPE kommer bidra positivt till koncernens marginaler.

Notera att prognoserna för Getinge i tabellen nedan är inte uppdaterade efter vinstvarningen.

| Bolag | Avkastning 1 år % | P/E 2024E | EV/Ebit 2024E | EV/Sales 2024E | Ebit-marginal 2024E % | Årlig tillväxt 2024E-2025E % |

| Getinge | -3,9 | 15,9 | 11,8 | 1,9 | 15,8 | 5,2 |

| Arjo | -38,0 | 14,8 | 14,2 | 1,4 | 10,1 | 4,7 |

| AddLife | -27,9 | 23,1 | 24,7 | 2,0 | 8,0 | 6,1 |

| MedCap | 54,4 | 20,8 | 18,9 | 2,7 | 14,4 | 4,0 |

| Baxter | -28,9 | 13,6 | 14,4 | 2,4 | 16,7 | 3,7 |

| Medtronic | 1,1 | 16,3 | 15,7 | 4,0 | 25,7 | 4,8 |

| Steris | 10,8 | 22,4 | 18,3 | 4,3 | 23,7 | 6,0 |

| Stryker | 51,7 | 26,2 | 23,5 | 5,8 | 24,6 | 7,1 |

| Genomsnitt | 2,4 | 19,2 | 17,7 | 3,1 | 17,4 | 5,2 |

| Källa: Factset | ||||||

Att Getinge gör förvärv samtidigt som bolaget har en del kvalitetsproblem att brottas med är långt ifrån optimalt. Det skapar osäkerhet.

Ökad osäkerhet

För cirka ett år sedan vinstvarnade Getinge också inför halvårsrapporten. Då berodde det på en mildare influensasäsong samt minskad aktivitet avseende tillverkning av Covid-19-vaccin. Då köpstämplade vi aktien vilket var rätt med facit i hand. När vi synade Getinge i mitten av maj i år behöll vi köprådet.

Därefter har bolaget både gjort förvärv och kommit med vinstvarning. Aktien är nu tillbaka på samma nivåer som vid fjolårets vinstvarning Kortsiktigt är osäkerheten nu stor och risken är att kvalitetsproblemen blir långdragna. Vi intar en neutral hållning till aktien.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser