Kommentar Surgical Science

En fjäder i kirurghatten

| Surgical Science | |

| Börskurs: 102 kr | Antal aktier: 34,5 m |

| Börsvärde: 3 521 Mkr | Nettokassa: 68 Mkr |

| VD: Gisli Hennermark | Ordförande: Roland Bengtsson |

Surgical Science (102 kr) är verksamma inom det snabbväxande området för medicinsk simulering. Marknaden spås växa omkring 15–20% årligen framöver enligt branschbedömare.

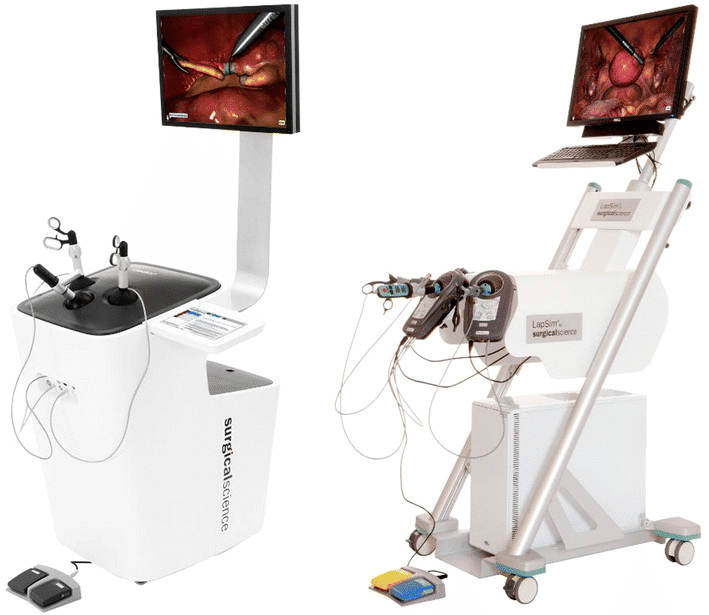

Produkterna utgörs av virtuella träningsverktyg som används av kirurger. De kan närmas beskrivas som en slags flygsimulator som läkare och vårdpersonal kan öva på. Fokus är på titthålskirurgi och endoskopisk träning. Syftet är att minska antalet dödsfall, vårdskador och kostnader som uppkommer inom vården på grund av misstag eller ineffektivitet.

| Affärsvärldens huvudscenario | 2019 | 2020E | 2021E | 2022E |

| Omsättning | 102 | 120 | 168 | 221 |

| – Tillväxt | +41,2% | +18,0% | +40,0% | +32,0% |

| Rörelseresultat | 15 | 10 | 40 | 89 |

| – Rörelsemarginal | 15,0% | 8,0% | 24,0% | 40,0% |

| Resultat efter skatt | 13 | 7 | 31 | 69 |

| Vinst per aktie | 0,40 | 0,22 | 0,91 | 2,00 |

| Utdelning per aktie | 0,00 | 0,00 | 0,00 | 0,00 |

| Direktavkastning | 0,0% | 0,0% | 0,0% | 0,0% |

| Avkastning på eget kapital | 5% | 2% | 7% | 14% |

| Avkastning på operativt kapital | 194% | 124% | 268% | 331% |

| Nettoskuld/EBIT | -4,6 | -8,1 | -2,5 | -1,7 |

| P/E | 253,9 | 463,6 | 112,1 | 51,0 |

| EV/EBIT | 227,5 | 360,2 | 85,8 | 39,0 |

| EV/Sales | 34,0 | 28,8 | 20,6 | 15,6 |

Vi skrev en utförlig analys om Surgical Science i våras. Den finns länkad här bredvid.

Tidigare i veckan meddelade Surgical Science att bolaget ingått ett långsiktigt ramavtal med Auris Health Inc, kring utveckling av simulering för robotkirurgi. Auris är en del av Ethicon Inc som ägs av Johnson & Johnson‐koncernen.

Avtalet innebär att Surgical Science erhåller konsultintäker på omkring 10 Mkr under 2020 och 2021. Därefter kommer Surgical Science erhålla royalty i form av en licensavgift för varje framtida robot som innehåller Surgical Sciences simuleringsmjukvara. Marginalerna kommer med andra ord vara mycket höga när avtalet väl börjar generera intäkter.

Surgical Science framhäver att licensintäkterna förväntas genereras under lång tid med start vid robotens kommersiella lansering och bli “betydande”. Intäkterna går däremot inte att kvantifiera i förväg. Men såväl det strategiska värdet som signalvärdet av affären är stort.

Auris Health och deras nya robotkirurgi‐plattform kommer att prövas kliniskt på människor med start under andra halvan av 2022. Därefter krävs sedvanlig regulatorisk process med godkännande innan kommersiell säljstart är möjlig. Betydande intäkter från avtalet ligger alltså några år bort.

Den dominerande aktören inom kirurgirobotar är amerikanska Intuitive med deras system da Vinci. Intutive grundades 1995 och det första da Vinci-systemet lanserades 1999. Bolaget har totalt sålt cirka 5600 system världen över.

Under 2017 löpte flera av Intuitives viktiga patent ut. Detta har öppnat upp marknaden för andra aktörer. Fler stora industriella spelare har lanserat eller planerar att lansera kirurgirobotar under kommande år.

Johnson & Johnson kan beskrivas som en av de stora utmanarna till Intuitive. 2019 förvärvade Johnson & Johnson nämligen Auris Health för 3,4 miljarder dollar. I slutet på 2019 förvärvade de dessutom resterande del av aktierna i Verb Surgical från Google.

Andra konkurrerande aktörer på området är Medtronic samt bolaget CMR Surgical. Det finns dessutom cirka ett tjugotal mindre robotkirurgibolag som verksamma inom specifika nischer och/eller geografier.

Surgical Science har som många andra medicinteknikbolag drabbats negativt då den elektiva vården inte har prioriterats under viruskrisen. Första halvåret 2020 föll intäkterna med 30% organiskt sett (-29% i Q1 samt -31% i Q2). Totalt sett steg omsättningen med 34% då förra sommarens förvärv av SenseGraphics numera ingår i räkenskaperna. Rörelseresultatet var 0 Mkr jämfört med -6,7 Mkr 2019.

Affärsområde Industry/OEM minskade försäljningen med drygt 10% i andra kvartalet. Det får ses som ett styrketecken med tanke på utmaningarna relaterat till Covid-19.

Surgical Sciences finansiella mål är att omsätta 400 Mkr med en Ebitda-marginal på 40% 2024. Pro forma omsatte bolaget 129 Mkr 2019 med ett resultat efter skatt på 27 Mkr jämförelsevis.

Surgical Science har en tydlig förvärvsstrategi. Fjolårets förvärv av SenseGraphics var enormt värdeskapande för både aktieägare men även koncernen som helhet, som blev mer diversifierad och kan utvinna synergier på utvecklings- och försäljningssidan. Värderingen av Surgical Science är hög här och nu (20x EV/Sales 2021E). Å andra sidan är en hög värdering praktiskt då ledningen kan använda aktien som betalningsvaluta vid framtida förvärv.

Vi noterar att börskollegan Mentice gjorde ett förvärv av ett amerikanskt bolag häromveckan. Mentice betalade med nyemitterade (högt värderade) egna aktier.

Nedan följer en peer-tabell på hur några av bolagen som är exponerande mot medicinsk simulering / robotkirurgi värderas.

| Bolag | Avkastning 1 år % | P/E 2022E | EV/Ebit 2022E | EV/Sales 2022E | Ebit-marginal 2022E % | Årlig tillväxt 2020-2022 % |

| Surgical Science | 66,7 | 70,1 | 44,7 | 13,5 | 30,3 | 34,8 |

| Mentice | 0,6 | 55,8 | 33,8 | 5,4 | 15,9 | 33,0 |

| Intuitive Surgical | 32,7 | 44,3 | 36,0 | 13,6 | 37,7 | 18,5 |

| Genomsnitt | 33,3 | 56,7 | 38,2 | 10,8 | 28,0 | 28,7 |

| Källa: Factset | ||||||

| Definition | Inkl. utdelningar | Börskurs delat med vinst per aktie 2022E | Bolagsvärde (börsvärde + nettoskuld) delat med rörelseresultat 2022E | Bolagsvärde (börsvärde + nettoskuld) delat med omsättning 2022E | Förväntad rörelsemarginal 2022E | Årlig tillväxt omsättning 2020-2022 |

Bolagen i sektorn bjuder på exponering mot den strukturellt växande marknaden för medicinsk simulering och robotkirurgi. Marknaden spås att växa med tvåsiffrig tal under en lång tid. Sedan 2015 har Danmark som första land i världen infört obligatorisk simuleringscertifiering av läkare som skall utföra titthålskirurgi.

Samtliga piloter i flygindustrin certifieras kontinuerligt i simulatorer. På sikt talar mycket för att även medicinsk simulering kommer bli standard bland kirurger.

I senaste analysen skrev vi. “På kort sikt är osäkerheten med coronakrisen och dess inverkan stor. Surgical Science har dock en ganska stor nettokassa som ger trygghet. Framöver kan nya OEM-avtal vara värdedrivande. Vi gillar bolaget men risken är att det blir sämre innan det blir bättre. Vi stannar därmed vid ett neutralt råd men följer utvecklingen framöver.”

Aktien har utvecklats mycket starkt sedan dess och mer än dubblerats. Ett nytt OEM-avtal blev som sagt mycket värdeskapande. Vi föredrar fortsatt Surgical Science före Mentice i sektorn. Rådet blir återigen neutral. Men för den är riktigt långsiktig och kan höja blicken är Surgical Science sannolikt en bra aktie att lägga i byrålådan, men glöm inte att kasta bort nyckeln.

| Surgical Science tio största ägare | Andel |

| Marknadspotential AB | 24,4% |

| Roland Bengtsson | 18,7% |

| Landsnora Software AB | 10,1% |

| Handelsbanken Fonder | 8,41% |

| Swedbank Robur Fonder | 7,60% |

| Fjärde AP-fonden | 3,99% |

| TIN Fonder | 3,59% |

| Berenberg Funds | 2,65% |

| Andra AP-fonden | 2,62% |

| Nordnet Pensionsförsäkring | 1,80% |

| Källa: Holdings | |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser