”Sandvik är ju Sandvik”

I relation till makt och ansvar är det få, om ens några, i det svenska samhället som är så anonyma som verkstadsjättarnas toppchefer. Stefan Widing, VD på Sandvik, är inget undantag. Man skulle förmodligen få tillbringa dagar, kanske veckor, på Stockholms centralstation innan någon förbipasserande kände igen bilden på honom. I fallet Widing var det också många i branschens inre krets som undrade över namnet när han i februari 2020 tog över efter Björn Rosengren.

Klivet till Sandvik-VD var stort för den då blott 42-årige divisionschefen på Assa Abloy. Själv beskriver han det dock som “tämligen odramatiskt”, när Afv träffar honom på Sandviks huvudkontor i World Trade Center i Stockholm.

“Det stora klivet tycker jag man gör tidigare i karriären, när man får resultatansvar eller blir chef för första gången. Men att gå från divisionschef till VD handlar i grunden om en extra rapporteringsnivå. Visst, siffrorna blev större, men det är ingen jätteskillnad. Det är också en väldigt bra utbildning för ett framtida VD-jobb att ha varit divisionschef i ett decentraliserat svenskt industriföretag som Assa Abloy.”

Så du tvekande aldrig till att säga ja?

“Alltså, Sandvik är ju Sandvik. Det går liksom inte att säga nej.”

Svaren säger en del om Stefan Widing. Intrycket är en som inte oroar sig i onödan, en rationell beslutsfattare med en slags lågmäld självsäkerhet. “Han besitter kanske inte den mest energiska, entusiasmerande eller extroverta personligheten, men förefaller extremt smart, kompetent och tydlig”, säger en källa nära bolaget.

Pappa var rörmokare

Stefan Widing

Ålder: 44

Karriär: Civ. ing. och fil.kand. i företagsekonomi. Olika befattningar Saab 2001-2006, Assa Abloy 2006-2020, varav som chef HID Global division 2015-2020. VD Sandvik 2020.

Familj: Fru och två barn

Bor: Djursholm, Stockholm

Intressen: Musik, “framför allt hårdrock från min tid – som Metallica och Iron Maiden”. Dataspel (“men det hinner jag inte med nu”)

Aktier i Sandvik: 43 152 (värde ca 9,5 miljoner kr)

Han har också klarat av större förflyttningar i samhällsstegen tidigare. Widing växte upp med skilda föräldrar i Uppsala där pappan var rörmokare och mamman jobbade i äldrevården. Inte direkt någon vanlig bakgrund för toppchefer i svenskt näringsliv.

“Jag var egentligen den första från min generation som läste på universitetet, så det är en ganska klassisk klassresa från det perspektivet “.

Universitet var i det här fallet Linköping, där han läste till civilingenjör i teknisk fysik, Widing har dessutom en kandidatexamen i företagsekonomi. Första jobbet var som trainee på Saab, och efter ett antal år på Saab blev det 14 år på Assa Abloy, varav de sista fem i Austin, Texas som chef för divisionen HID Global. Digitalisering av kärnaffären var hela tiden en röd tråd i uppdragen på Assa.

Vad var uppdraget när du klev på som VD?

“Björn (Rosengren tidigare VD, red anm) hade gjort ett jättebra jobb med att decentralisera och att städa upp i vår portfölj av verksamheter. Företaget fick tillbaka självförtroendet under hans tid. Mitt uppdrag var att ta det till nästa steg, det handlade framför allt om att vi måste börja växa. Du kan ju höja marginalerna genom att sälja av olönsamma verksamheter, men det kan du bara göra en gång. Sen måste du börja växa och utveckla verksamheten.”

Ur tillväxtperspektiv var Stefan Widings erfarenhet från att digitalisera befintliga verksamheter helt central, och han säger själv att det nog var ett viktigt skäl till att han fick jobbet. I den ena av Sandviks huvudverksamheter, gruvutrustning, handlar det om dels om automatisering, dels om att se till att utrustningen är uppkopplad för att på olika sätt öka effektiviteten. I den andra delen, verktyg för skärande metallbearbetning, är kärnan i digitaliseringen programvara, framför allt CAM.

“Med CAM kommer vi in tidigare i värdekedjan. CAM bestämmer också vilket verktyg du ska ha och hur du ska använda det, vilket förstås är jätteviktigt för oss. Vi har dessutom över 100 000 kunder inom vår verktygsaffär där 70% inte har börjat sin digitaliseringsresa, det finns en enorm potential här”.

Hälften av förvärven digitalisering

Stefan Widing tryckte gasen i botten från start i digitaliseringen av Sandvik. Under hans ett och halvt år har förvärvstakten skruvats upp till en aldrig tidigare skådad nivå i bolaget. Totalt har Sandvik under hans ledning köpt bolag för 20-25 miljarder.

“Ungefär hälften av detta är relaterat till digitalisering”, säger Widing och tillägger att Sandvik de senaste månaderna byggt en ledande position inom CAM genom flera förvärv.

Klart störst av förvärven är dock köpet av DSI Underground, leverantör av markstödprodukter för gruv- och tunnelindustrin, för 9,5 miljarder i december 2020.

“Det är en av de viktigaste delarna av värdekedjan för våra gruvkunder, där vi egentligen inte hade någon närvaro”, säger Stefan Widing.

Han tillägger att dagens balansräkning “grovt uppskattat” tillåter lika mycket till, det vill säga 20-25 miljarder i företagsköp. Man ska dock inte vänta sig samma höga förvärvstakt som den senaste tiden. Stefan Widing talar om att det blev en “ketchupeffekt” när en mer prioriterad förvärvsagenda kombinerades med att världen började öppna sig efter corona.

“När du börjar köpa så finns det en del lågt hängande frukter. Det här har varit en exceptionell tid, så man kan inte förvänta sig samma takt. Däremot så kommer vi fortsätta ha en aktiv förvärvsagenda.”

Han räknar också med att digitalisering fortsätter vara ett viktigt tema för förvärven, dock i något mindre andel än hittills, “runt en tredjedel skulle jag gissa.”

“Gör som Molin säger”

Afv har talat med ett flertal källor nära bolaget och gemensamt är att man lyfter fram förvärven, och då framför allt den digitala delen, som Stefan Widings främsta insats hittills.

“Det mest uppenbara är väl accelerationen av förvärvsaktiviteten, där han snabbt har drivit på ompositioneringen av skärverktygsaffären. I dag utgör det som relateras till digital tillverkning drygt 10% av affärsområdet, vilket bör kunna växa 8-10% per år. Det ger ett ganska trevligt bidrag till tillväxten”, säger en källa.

Från analytikerhåll är bilden övervägande positiv, steget från Björn Rosengren till Stefan Widing var helt nödvändigt för att Sandvik ska kunna växa i framtiden.

“Björn Rosengren är gårdagens VD vad gäller kunskaper om digitala lösningar och hur man integrerar mjukvarubolag i en gammal traditionell verkstadsindustri”, säger Anders Roslund, analytiker på Pareto Securities.

Men det finns också en del mindre positiva omdömen.

Sandviks nuvarande ordförande Johan Molin var VD på Assa Abloy under merparten av Stefan Widings tid där. En del av kritiken går ut på att Molin, med den unge och okände Stefan Widing, inte bara fick in gedigen kompetens inom förvärv och digitalisering, han fick också en ja-sägare.

“Johan Molin har nu en som gör som han säger, så var det inte alltid med Björn Rosengren”, säger en källa.

Det faktum att det är forna Assa Abloy-chefer som nu regerar lyfts också fram som en brist hos Sandvik.

“Ett problem som Sandvik generellt har, och under en lång period har haft, är oförmågan att föda upp nya toppkrafter internt. Jämför med Atlas Copco, så är skillnaden slående”, säger en källa.

Stefan Widing ser det som oproblematiskt att hans nuvarande ordförande var hans tidigare chef och säger att det inte har någon påverkan på beslutsprocessen i Sandvik.

“Johan är väldigt tydlig med att det är VD och ledning som styr företaget operativt, det bottnar i hur han såg på saken när han själv var VD. Sen är styrelsen naturligtvis involverad i en dialog kring den långsiktiga strategin, kapitalallokering, att säkerställa att vi har rätt kontrollmekanismer på plats och så vidare”.

Vad är du själv mest nöjd med hittills?

Gruvor störst för Sandvik

Sandvik omsatte q1-q3 2021 ca 70 miljarder och hade en justerad EBITA-marginal på 19,4%. Börsvärdet är cirka 275 miljarder. Största ägare Industrivärden 13,2%, Alecta 4,7% och Black Rock 3.2%. Sandvik har fyra affärsområden:

Sandvik Manufacturing and Machining Solutions (37% av intäkterna)

Tillverkar verktyg och verktygssystem för skärande metallbearbetning. Produkterna är av hårdmetall.

Sandvik Mining and Rock Solutions (40% av intäkterna)

Leverantör av maskiner, verktyg, reservdelar, service och tekniska lösningar för gruv- och anläggningsindustrin.

Sandvik Rock Processing Solutions (7,5% av intäkterna)

Leverantör av maskiner, verktyg, reservdelar, service och lösningar för krossning, sortering, rivning och demolering inom gruv- och anläggningsindustrin.

Sandvik Materials Technology (15,5% av intäkterna)

Tillverkare av avancerade rostfria stål och speciallegeringar för de mest krävande industrierna. Ska knoppas av och delas ut till aktieägarna under 2022.

“Två saker: Den ena är hur vi hanterade covid. Sandvik hade pratat om att man är ett mycket bättre bolag och att detta skulle bevisas i nästa nedgång, viket vi gjorde under covid. Den decentraliserade strukturen gjorde att vi var mycket snabbare på bollen och gick från inget covid-läge till till fullt covid-läge och besparingar på två, tre veckor. Vi hade förstås också hjälp av att ha sålt ett antal underpresterande verksamheter, som brukar bli än mer underpresterande i dåliga tider. Den andra är att vi har börjat exekvera på vår nya strategi, där tillväxt är det viktigaste målet. Tredje kvartalet hade vi en tillväxt på 31% på order och 23% försäljning. Jag tror inte det var något verkstadsbolag i vår storlek som som levererade sådana tal. Organiskt växte vi 21%. I det finns naturligtvis en viss återhämtning från corona, men det är fortfarande en väldigt bra siffra. Sedan kommer också en stark strukturell tillväxt från förvärv att bidra under en period framöver”.

Ni klarade covid bra, kan man av det dra slutsatsen att Sandvik är ett mindre konjunkturberoende bolag idag än för fem år sen?

“Det beror på vad man menar. Försäljningsmässigt så är vi inte särskilt mycket mindre konjunkturberoende idag, men vi jobbar på det. Det handlar om att gradvis positionera oss mer mot eftermarknad, vilket förvärvet av DSI på gruvsidan är ett exempel på. Inom verktyg är programvarubolagen mycket mer stabila både intäkts- och lönsamhetsmässigt genom konjunktursvängningar. När vi tittar på nya eller kompletterande områden så vill vi att de ska ha en mer motståndskraftig profil över konjunkturcyklerna. Marginalmässigt är vi redan mindre konjunkturberoende, det har vi precis visat”.

Röd prislapp på Sandvik

Den höga tillväxten till trots är det, som DI uttrycker det, fortfarande “röd prislapp” på Sandvik. Räknat på vinstmultiplar är det 40% rabatt mot såväl gruvutrustningskonkurrenten Epiroc som snittet för andra stora verkstadsbolag. Är det ett misslyckande?

“Nej, inte än. Jag tror att det tar lång tid att förändra uppfattningen om ett stort komplex bolag som Sandvik. Vi har haft en historik där vi inte kunnat hantera nedgångar på ett bra sätt. Nu har vi en marginal på över 19% och vi växer kraftigt, fortsätter vi att exekvera på vår strategi så kommer det här att rätta till sig, förutsatt att man tror på en rationell marknad.”

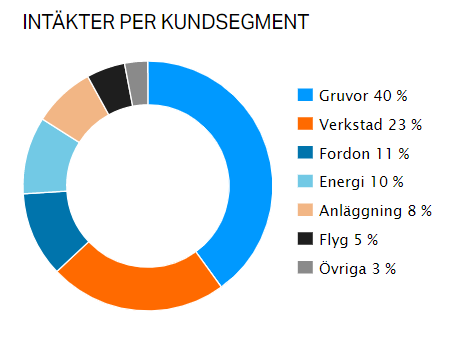

Du har ju samtidigt haft god hjälp av en stark gruvsektor, gruvor svarar för 40% av er omsättning. Kan du räkna med fortsatt draghjälp?

“Gruvsidan har ju varit väldigt stark, delvis på grund av att det nu är höga mineralpriser. Men gruvindustrin har ju en jätteviktig roll att spela i transformationen till ett mer hållbart samhälle, inte minst då i elektrifieringen. Så det finns ju goda skäl att tro att det kommer vara en bra utveckling en lång tid framöver.”.

Inom verktyg finns det en del lite mer problematiska kundsegment, delvis fordon men framför allt flyg. Hur ser du på situationen där?

“Flygindustrin har ju drabbats hårt av covid, men den har genomgått kriser tidigare och alltid kommit tillbaka till en långsiktig tillväxttrend på 5% . Den drivs av ett ökat resande i världen, när medelklassen växer så ökar också resandet. Varken vi eller de flygplanstillverkare vi pratar med tror att det kommer se annorlunda ut i framtiden. Så vi tror att flygindustrin kommer fortsätta att driva tillväxt för oss. Fordonssidan kom ju tillbaka snabbt efter covid, mycket snabbare än vi hade trott. Nu går vi igenom en period med komponentbrist och logistikutmaningar. Men underliggande efterfrågan är stark, så där är vi är positiva om vi tittar in i nästa år, givet att komponentbristen börjar ge med sig. Det kvarvarande större segmentet, allmän industri, brukar ju i princip växa med BNP”.

Du är positiv till fordonsektorn. Samtidigt varnas det för att övergången till elbilar minskar behovet av skärande verktyg med så mycket som 40%, eftersom motorer och växellådor är en stor del. Vad säger du om det?

“Vi adresserar det i vår strategi genom att expandera inom marknader och områden med särskilt stark tillväxt, såsom digitala lösningar och runda verktyg. Man ska också komma ihåg att medan elbilar innebär en motvind på längre sikt, så ger under de närmaste fem åren hybrider en större skärverktygspotential. Om man tittar bortom 2025, så förväntar vi oss att de förvärv vi har gjort, och kommer göra framgent inom digitala lösningar, kompenserar för förväntad påverkan på tillväxten i fordonsaffären med anledning av elbilarna.”

Om vi fortsätter på problemsidan: Kina, som svarar för 8% av er omsättning, hackar en del. Kan du utveckla vad som händer där?

“Vi har sett en liten inbromsning där, det har delvis varit drivet av komponentbrist men också nedstängningar för covid och energiförsörjningen. Så det har varit lite stökigare än det brukar vara i Kina, som mer brukar ånga på“.

Tvärbromsning på motorvägen

Tror du att det är tillfälliga störningar i Kina?

“Det är väldigt svårt att spekulera i, men man brukar kunna lära lite av historien och Kina har under årtionden hittat vägar framåt. Så jag tror att de kommer göra det nu också.”

Du har talat en del om komponentbrist och logistikproblem, som ju inte bara drabbar Sandvik, utan stora delar av näringslivet. Kan du utveckla vad det handlar om?

“En grundorsak har ju varit halvledarbristen som sprider sig in i olika verksamheter och skapar flaskhalsar. Så nu är det ju brist på annat också. Inom bilindustrin förväntade man sig en längre utdragen lågkonjunktur, det ledde till att man ju också drog ner prognoserna mot komponenttillverkare. I det läget skiftade halvledartillverkare sin kundbas. När bilindustrin sedan ville köpa halvledare igen var den kapaciteten redan tagen. Logistikproblemen hänger till stor del samman med att passagerarflyget försvann, mycket av flygfrakten går ju där, också en ganska stor del av våra mindre produkter.”‘

Och när kan man räkna med att det börjar fungera normalt igen?

“Vi har gått från total nedstängning till att allt kom tillbaka snabbare än flesta trodde. Då blir det oordning. Det blir som när någon tvärbromsar på motorvägen. Det blir köer ganska långt efteråt. Det behövs tid för att läka det här och det förutsätter att vissa av störningarna är övergående. Vi tror inte att det blir bättre i år, men åtminstone någon gång under första halvåret nästa år.”

Här hittar du fler intervjuer

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.