”Övertygad om att Björn levererar”

””Man har ju definitivt bommat pandemin i alla analyser. Hur många företag hade med det på listan över risker? Inga. Nu lär vi oss av det här och kommer vara mer förberedda så att effekterna kanske inte blir så stora nästa gång.””

Christer Gardell Grundare och partner Cevian.

Vid årsskiftet laddade Christer Gardell och teamet på Cevian Capitals kontor bredvid Humlegården i Stockholm för ett aktivt 2020 med goda utsikter. I slutet på december och början på januari såg det riktigt bra ut, säger Gardell när Affärsvärlden träffar honom på ett, med undantag för Gardell, i stort sett tomt kontor. De flesta jobbar på distans.

Det fanns flera faktorer bakom optimismen. Konjunkturen var stark, det är valår i USA, det var mycket M&A-aktivitet i flera av portföljbolagen och Christer Gardell hade börjat fundera på om den beryktade svarta svanen egentligen fanns. Någon uppenbar fara syntes inte.

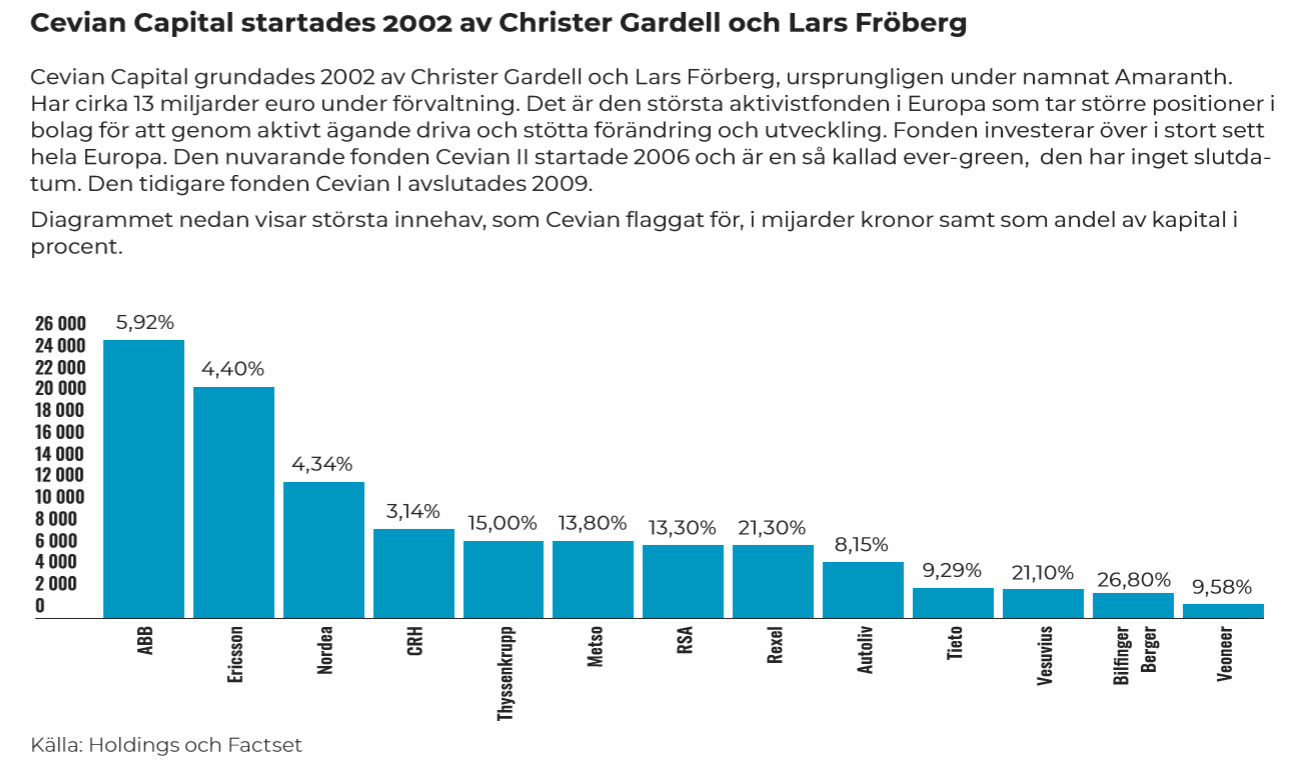

Totalavkastning på 193 procent

Christer Gardell och Cevian har de senaste åren gått på en hel del minor, men långsiktigt ser det bättre ut. Den nuvarande fonden, Cevian II, har sedan starten i juni 2006 fram till sista maj 2020 totalavkastat 193 procent, att jämföra med 68 procent för MSCI Europe, enligt statistik som Affärsvärlden tagit del av. Det ger en årlig avkastning på 8 procent mot knappt 4 procent för MSCI Europe. Den tidigare fonden, Cevian I fanns 2003-2009 och ska ha haft en ”extremt” hög avkastning, de exakta siffrorna är dock inte kända.

”Sedan kom corona och det var helt omöjligt att förutse. Till en början reagerade börsen inte särskilt mycket. Den där riktiga olustkänslan att det kan bli mycket värre än man trott och sätta djupa spår i börsen kom nog i början av februari”.

Sedan dess har börsen letat sig upp från bottennivåerna i mars läget är dock fortfarande osäkert. Gardell tycker reaktionerna visar på en aktiemarknad med strukturella problem och säger samtidigt att coronakrisen har tvingat Cevian att se det mesta i ett nytt ljus.

”Vi har en sämre struktur på börsen idag med mer kortsiktighet, algoritmhandel, indexaktörer med mera och en brist på mer långsiktiga värdefokuserade investerare. Så när det kommer en större obekant faktor som det här så blir det ett massivt överslag. Det måste slå så hårt i botten och bli så billigt att köpare blir tvungna att komma in. Vi bevakar 400–500 bolag i Europa och har haft ett digert arbete med att göra om rangordningar och bedömningar för att kunna ta tillvara de möjligheter som uppstår.”

Har ni gjort några nya investeringar som följd av det förändrade läget?

”Vi har gjort lite omdispositioner mellan befintliga innehav och har ett par nya bolag i portföljen som blir publika om inte alltför länge. Det är bolag som vi hittat i den processen”, säger Gardell som inte vill avslöja vilka innehaven är.

Hur långvarig tror ni krisen blir?

”Vår bedömning är att den blir kortvarig. I början var både regeringar, myndigheter och

företag oförberedda vilket lett till en hel del panik. Inför en eventuell andra våg är man mer förberedd så den behöver inte alls bli lika allvarlig. Många företag har ju gått från 100 till 0 i efterfrågan men kommer att studsa tillbaka relativt fort. Jag tycker man ser att det går rätt snabbt uppåt när det väl öppnas upp på olika håll.”

Börsen har stigit kraftigt sedan slutet på mars. Är uppgången överdriven?

”Inte om man tror på en relativt snabb återhämtning som huvudscenario. Det som skett är att man låst världen i lågt ränteläge under väldigt lång tid framöver där även USA nu är med på ett sätt de inte var tidigare. Det gör alternativen till börsen riktigt dåliga och någonstans måste värderingen av börsen börja spegla hur alternativen ser ut. Med ett lågt ränteläge under lång tid så kanske bra bolag, som idag värderas till en p/e-multipel på 12 ska ligga på 25 istället. Det som driver börsen framöver är nog inte primärt högre vinster utan en omsvängning hur man ska värdera vinsterna. Jag är förvånad att det inte hänt tidigare. Vissa delar har fått en hög värdering men stora delar av mer ”traditionella” bolag är inte där. Det borgar för bra aktiemarknad kommande åren”.

Förutom efterfrågetapp, hur påverkas portföljbolagen från er horisont?

”Strukturaffärer, M&A, är en viktig del i det arbete Cevian gör med innehaven men den marknaden försvann med corona och är stendöd just nu. För oss som aktiv ägare är det en klart negativ faktor. Kanske den öppnar upp mot slutet av året men det tar alltid tid att komma tillbaka när det stängt ned. Den europeiska M&A-marknaden var dessutom redan svag i sviterna efter finanskrisen och sedan brexit och det finns ett uppdämt behov att göra affärer. Vi trodde att M&A skulle komma igång ordentligt 2020 men nu blir väl 2021 det riktiga M&A-året.”

Hur har fonden klarat coronakrisen?

”Den har gått ungefär som börsen som helhet på Europanivå.”

Thyssen Krupp (som Cevian uppskattas ligga back runt 15 miljarder på) har ju varit besvikelse länge. Finns det någon ljusning där?

”Thyssen har definitivt varit vår stora huvudvärk. Försäljningen av hissarna var bra och borde ha gett kursen en rejäl skjuts uppåt. Marknadens förtroende för bolaget är dock så lågt och man befarar istället att pengarna kommer att slarvas bort. Dessutom verkar marknaden vara orolig för att coronakrisen kan innebära att affären riskerar att gå i stöpet. Detta förklarar dagens låga värdering. Aktien är extremt blankad vilket kan leda till en panikartad uppsida i aktien om bolaget överraskar positivt”

Det har ryktats om en kombination av Thyssens ståldel och SSAB, vad tror du om en sådan match?

”Jag kan konstatera att ryktena finns där och en konsolidering av europeisk stålindustri är säkert vettig. En match mellan Thyssen och SSAB är väl inte otänkbart och jag har stor respekt för Martin Lindqvist på SSAB. Thyssen har också sagt att många verksamheter ska avvecklas och mer fokus läggas på stålet. Man är redan igång med en del M&A-processer också.”

Nordea är ett annat innehav där kursutvecklingen inte varit som önskat. Cevians Sverigechef Jonas Synnergren tog nyligen plats i Nordeas styrelse. Hur ser planen ut?

”Samarbetet med Sampo (Nordeas största ägare) funkar bra och jag bedömer att vi har samsyn kring Nordea. Det finns en klar förbättringspotential både vad gäller lönsamhet och värdering. Vi kan inte se några skäl att Nordea inte skulle ligga i nivå med konkurrenterna som kan innebära en avkastning på eget kapital på omkring 12–14 procent och en värdering av det egna kapital en bra bit över 1. Det nya ledningsteamet på Nordea känns väldigt bra och jag har fullt förtroende att de kommer se till att Nordea når sin potential. Det finns inga alexanderhugg i Nordeas fall utan det handlar om att förbättra lönsamheten dag för dag. Man ligger efter så det är högt tempo som gäller.”

Europeiska banker har tappat rejält under corona och värderas långt under eget kapital. Är det läge för en kombination som involverar Nordea?

”Visst ser banker ser rätt billiga ut nu men jag ser ingen stark logik i en sådan kombination. Fokus ligger på att Nordea ska bli så bra och starkt som möjligt.”

På temat aktieinnehav som inte levererat. ABB:s nye vd Björn Rosengren berättade i förra veckan att han ska stöpa om bolaget till 18 divisioner med decentraliseringskoncept á la Atlas Copco och Sandvik. Kommentar på det?

”Jag har inga direkta kommentarer till vad som presenterades förutom att jag är övertygad om att Björn kommer att leverera ABB:s värdepotential. Jag räknar med att han bygger upp ett starkt förtroende i aktiemarknaden vilket gör att han kan stänga merparten av gapet mellan 20 och 35 (CHF per aktie) före utgången av 2021”.

Ericsson är en av ljuspunkterna i portföljen. Hur ser du på de framsteg som gjorts där?

”Vi är mer positiva till Ericsson än tidigare då det under corona blivit tydligt att Ericsson har en otroligt stark ställning på marknader där huvudkonkurrenten (Huawei) har svårt att sälja samtidigt som Nokia ligger efter. 5G får allt mer fart och Ericsson är ledande där och kommer att dra in mycket försäljning. Förutsättningarna är otroligt goda att tjäna pengar inom Network. Multiplarna är rätt låga och värderingen knappast utmanande idag. Ericsson verkar också kunna sälja i Kina, vilket är positivt.

Christer Gardell

Ålder: 59 år.

Bor: Villa i Saltsjöbaden, uppvuxen i Alphyddan i Nacka. Fritidshus i Båstad och Zermatt.

Familj: Hustru, tre vuxna döttrar. Har en tvillingbror, Richard, som bor i Sydney i Australien och är en av fyra grundare till riskkapitalbolaget Pacific Equity Partners

Utbildning: Civilekonom från Handelshögskolan i Stockholm

Karriär: 1984–1995 konsult och partner McKinsey. 1995–1996 partner Nordic Capital. 1996–2001 vd Custos. 2002- Grundare och managing partner Cevian

Hobby: Tennisfantast och en Sveriges bästa spelare i sin åldersklass. Har varit Europamästare (veteran) i mixed dubbel. Flitig gäst I Båstad och just nu rankad 622 i 55+ av International Tennis Federation (ITF).

Det finns uppgifter om att Ericsson nu är på väg att sälja Iconectiv. Hur ser du på det?

”Det finns verksamheter där man förlorar pengar och där har man fortfarande ett jobb att göra. Det är en del i processen i att Ericsson fokuserar på det man är duktig på. En försäljning av Iconectiv vore ett steg på vägen.”

Bilmarknaden har ju i stort sett försvunnit. Hur ser du på ert ägande i Autoliv?

”Det är fortfarande ett fantastiskt bolag och försäljningen kommer studsa tillbaka. Vill man ha exponering mot en framtida bilmarknad, oavsett hur bilarna drivs, är Autoliv ett bra val. När marknaden kommer tillbaka blir värdet i Autoliv tydligt. När vi gick in i Autoliv räknade vi hem affären på bara Autoliv och fick Veoneer på köpet. En högre grad av autonomi kommer i bilarna, även om det kanske går lite trögare än väntat. Veoneer är på god väg att mejsla ut en stark position i den marknaden, vilket långsiktigt borde möjliggöra en god intjäning”.

Ni är återhållsamma med att prata om europeiska bolag där ni sitter i styrelsen. Vad gäller Autoliv och Veoneer får ni väl egentligen inte prata alls?

”Det lite typiskt amerikanskt. Vi har ett avtal som säger att vi egentligen inte får uttala oss. Det är ett villkor för att sitta i styrelserna. Vi får göra jobbet i det tysta i Autoliv och Veoneer. Amerikanska regelverk väldigt skyddande för management”.

Två andra innehav, Tietoevry och Metso har snart fullföljt stora strukturaffärer. Är det färdigt nu?

”Med konsolideringen är förutsättningarna goda att Tietoevry ska kunna tjäna bra med pengar. Aktien är lågt värderad och det kan nog delvis hänga ihop med att det finns en stor aktieägare i Apax. Tietoevry har dock en stabil utdelningskapacitet och bör kunna uppvärderas ordentligt. Kassaflödet kan också mer eller mindre gå direkt ut till aktieägarna. I Metso blir sammanslagningen med Outotech inom gruvutrustning och avknoppningen av Neles klar i slutet av juni. Metso gynnas av höga järnmalms- och guldpriser och en stark eftermarknad. Tidigare knoppade Metso av Valmet och vi ser en motsvarande potential för Neles. (sedan Valmet noterades 2014 har aktien stigit 250 procent).”

Ett annat innehav är Royal Sun Alliance där danska Codan och svensk Trygg Hansa ingår. Hur påverkas försäkringsbranschen av coronakrisen?

”Om det är någon bransch som vunnit på coronapandemin är det försäkring. Bilar körs inte, alla sitter hemma så det är inga inbrott och ingen reser. If hade till exempel sitt bästa kvartal någonsin vad gäller combined ratio”.

Alla överraskades av corona. Tror du synen på risk kan förändras på grund av detta?

”Man har ju definitivt bommat pandemin i alla analyser. Hur många företag hade med det på listan över risker? Inga. Nu lär vi oss av det här och kommer vara mer förberedda så att effekterna kanske inte blir så stora nästa gång. Jag tror nog att pandemier kan dyka upp på topp-tio när företag listar risker framöver. Man kanske även börjar fundera på vad mer det är vi har missat.”

Du fyller 60 i år. Hur ser planerna för Cevian ut framöver?

”Uppgiften för Lasse Förberg (medgrundare och partner) och mig är att nästa generation ska utvecklas och ta mer ansvar. Då måste ansvaret också tas någonstans och det är en process vi håller på med hela tiden. Det kan inte vara ett låtsasansvar. Jonas Synnergren är idag till exempel operativt ansvarig och vi har en partnergrupp på 7–8 personer.”

Hur länge är du kvar?

”Jag kommer ju inte sitta här tills jag är 80 men jag tycker fortfarande det är kul och har inga planer på att dra mig tillbaka. Min motivation är att se till att det här gänget blir så bra som möjligt. Vid någon tidpunkt blir de kanske så duktiga så de inte behöver mig så mycket längre. De som tar över en sådan här verksamhet har vuxit upp i systemet. Jag håller mig allt mer utanför styrelsearbetet och istället går partnergruppen in i styrelserna.”

När nedtrappningen kommer, är det tennis som gäller då?

”Då blir det definitivt mer tennis. Jag spelar rätt mycket idag och är med i världsmästerskap för seniorer till exempel. Men då blir det ännu mer av den varan.”

Och om en skada sätter stopp för sådant?

”Det orkar jag inte ens tänka på.”

Här hittar du fler intervjuer

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.