Analys Bonesupport

God växtkraft i Bonesupport

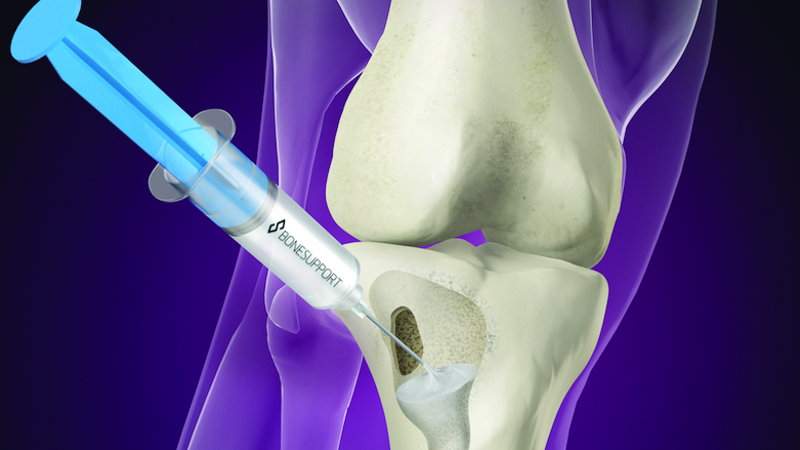

Lundabolaget Bonesupport (börskurs 24,50 kronor 29/9) är verksamt inom fältet orthobiologics och utvecklar ett biokeramisk material som ombildas till kroppseget ben. Produkterna används av ortopediska kirurger för fyllnad av hålrum i ben som uppstått vid skador eller sjukdom, så kallad bone grafting.

Produkten, kallad Cerament, finns sedan 2005 på marknaden och är etablerad. Den har används i mer än 30 000 behandlingar, sålt för 126 Mkr senaste året och växer snabbt.

Cerament är ett injicerbart bensubstitut som sprutas in lokalt, vanligen 8-10 milliliter, med en speciell spruta, härdar och ombildas till kroppseget ben på 6-12 månader. Den kan dessutom kombineras med läkemedel, till exempel antibiotika. Detta är en viktig egenskap. Möjligheten att leverera höga doser antibiotika lokalt är värdefull för att bekämpa och förebygga beninfektion som ofta är ett besvärligt problem för många patienter.

I USA och de största länderna i Europa sker knappt 4 miljoner behandlingar varje år av patienter som lider av bensjukdomar eller trauma som skapat hålrum i ben. Den vanligaste lösningen på problemet är att transplantera benmaterial från andra delar av patienten. Detta kallas autograft. Men med tiden har olika syntetiska material vunnit mark, till exempel Cerament. De har flera fördelar:

- Istället för två ingrepp behövs endast ett vilket är billigare, minskar risken för infektioner och är mer skonsamt för patienten.

- Det finns syntetiskt material i obegränsad mängd vilket inte är fallet när ben tas från patienten själv eller från donatorer.

Mer om den här typen av ingrepp, och de sjukdomar som kräver dem, kan man lära sig i TV-inslaget nedan som handlar om när Cerament användes för första gången av ett operationsteam i Polen (notera – filmen används i marknadsföringskontext av Bonesupport).

Bonesupport noterades sommaren 2017 till kursen 29 kronor per aktie. Företaget är uppbackat av starka ägare som Health Cap och Industrifonden men har också stora kapitalbehov. Nyemissionen vid noteringen inbringade mer än 500 Mkr. Förhoppningen är att medlen kan investeras så att de nuvarande produkternas årsintäkter ökar från cirka 125 Mkr till mer än 500 Mkr 2020. Då ska Bonesupport gå plus på rörelsevinstnivå. Nu ligger förlusttakten på 100 Mkr.

Dessutom ska en stor del av pengarna investeras i kliniska studier som stöder försäljning och framför allt möjliggör en USA-lansering av bolagets högvärdesprodukter – de som förutom att bilda nytt ben i patienten även kan kombineras med läkemedel i form av antibiotika. Aktuell är produkten Cerament G som säljer bra i Europa. För en USA-lansering krävs FDA-godkännande vilket i sin tur kräver en större patientstudie. Den är påbörjad och siktet är inställt på en ansökan hos FDA 2020 och produktlansering följande år.

| Bonesupport | September 2017 |

| VD: | Richard Davies |

| Styrelseordförande: | Håkan Björklund |

| Antal anställda: | 59 |

| Nyckelpersoners ägande: | Cirka 12 % |

| Lista: | Nasdaq OMX |

| Aktiekurs: | 24,30 kr |

| Antal aktier ink. utspädn: | 54,8 miljoner |

| Börsvärde: | 1332 Mkr |

| Nettokassa: | 460 Mkr |

| Resultatnivå, årstakt: | Cirka -92 Mkr |

| Källa: SvD Börsplus /Bolaget | Räknat på max antal aktier. |

Börsplus syn på Bonesupport

Bonesupport har etablerade produkter och 125 Mkr i intäkter. Detta är inget renodlat förhoppningsbolag. Trots det använder Börsplus det analysformat vi brukar vika för den typen av bolag eftersom vinsterna ligger långt fram i tiden och en stor del av värdet är kopplat till framgångsrika studier. Budskapet är att risknivån är hög i den här aktien men inte lika hög som den typ av ”lottsedlar” vi brukar skriva om.

———

1. Incitament nyckelpersoner

Ledningen äger begränsat med aktier men innehar betydande mängder optioner. Givet att alla nyttjas kommer insiders öka ägandet från 2 till 12 procent av bolaget. Detta ser i teorin bra ut men skenet bedrar. Dels är lösenpriset för 82 procent av optionerna så lågt att de inte rimligen ger incitament att göra det lilla extra, nämligen 0,625 kronor mot dagskursen 24,50 kronor. Dels innehas en stor del av optionerna av personer som inte längre verkar i bolaget.

Sedan noteringen har optioner motsvarande cirka 1 miljoner aktier konverterats ur dessa ”62-öres-program”. Försäljningar av sådana aktier är troligen en orsak till att aktien dalat från teckningskursen 29 ned under 23 kronor som lägst.

Det finns två mindre program riktade till dels nuvarande anställda, dels CFO med teckningskurs på 26,50 kronor. Dess kan ge ett ägande på 1,9 procent. Vd har därtill ”62 öres-optioner” som om de nyttjas kan ge cirka 2 procents ägande.

Incitamentsstrukturen skulle kunna vara bättre, anser vi. Dessutom ser vi en risk att ytterligare cirka 2 miljoner aktier hänförligt till gamla optionsprogram kan komma ut på marknaden från f.d. insiders.

Ägarlistan inger förtroende. Störst är Healthcap och Industrifonden. Vid noteringen sålde inte befintliga ägare utan tvärtom sköt de till ytterligare pengar till bolaget.

2. Track record nyckelpersoner

Mycket bra. Styrelseordföranden Hans Björklund grundade Nycomed som såldes för miljardbelopp till Japan och VD Richard Davies var nummer två på miljardbolaget Hospira som köptes upp av Pfizer 2015, till exempel. Nyligen rekryterades en ny forskningschef från det amerikanska mångmiljardbolaget Zimmer Biomet som bland annat jobbat med en konkurrerande produkt till Cerament.

Detta tyder på att Bonesupport är ett projekt som attraherar framgångrika personer i branschen.

3. Trovärdighet för produkt och strategi

Det finns ett 100-tal syntetiska produkter på marknaden som adresserar benhåligheter. Bonesupport hävdar att deras är bäst trots att marknadsandelen är begränsad till 1-2 procent – låt vara att andelen möjligen är högre i vissa nischer som bolaget valt att fokusera på.

Framför allt är det egenskapen att vara injicerbart, kliniskt bevisad att ombildas till kroppseget ben på 6–12 månader och egenskapen att kunna kombineras med antibiotika som gör produkten extra väl lämpad. Den är också lättanvänd för läkarteamet och kräver till exempel inte en viss temperatur för att fungera.

Vi ser inga uppenbara skäl att ifrågasätta detta. Produkten växer mycket starkt, 47 procent i senaste kvartalet, och säljs i USA av miljardkoncernen Zimmer Biomet. Zimmer Biomet är en kompetent aktör på området och har liknade produkter man inte satsar så hårt på.

Patientnyttan är tydlig i jämförelse med autograft då ett helt ingrepp kan rationaliseras bort (att transplantera ben). Hälsoekonomiskt har särskilt produkterna som administrerar en hög dos antibiotika lokalt (Cerament G och V) mycket som talar för sig. Det hänger ihop med att infektionsrisken är hög vid bendefekter och bensjukdomar. Genom förebyggande behandling med Cerament kan andelen patienter som drabbas minskas, indikerar studier. Med tanke på att ett enda infektionsfall kan generera kostnader på mer än 1 Mkr för vårdgivaren är den ekonomiska nyttan tydlig.

Strategin bygger på att investera i kliniska studier som belägger fördelarna med Cerament. I första skedet handlar det om en Europafokuserad studie, Certify. Målet med Certify är att visa att Cerament är minst lika bra som autograft. Utöver det innebär en behandling med Cerament endast ett ingrepp jämfört med två vid en autograft-procedur.

Lyckas det, resultat utlovas slutet 2018, blir Cerament ensam om att kliniskt bevisa denna status vilket bör göra produkten till ett starkt alternativ till autograft som nu utgör 67 procent av behandlingarna. Dessutom öppnas möjligheter för högre priser om produkten klassas som högkvalitetsprodukt.

Den andra större studien kallas Fortify. Den har som mål att ge data för en FDA-ansökan om att sälja bolagets högvärdesprodukt Cerament G (med antibiotika) i USA. Produkten säljs redan i Europa och växer mycket starkt. Den har också ett högre pris, cirka 100 procent i Europa jämfört med grundprodukten Cerament BVF (Bone void filler).

Bonesupport har valt att driva dessa projekt i egen regi och en stor del av emissionspengarna går till det. Det är en helt rimlig prioritering men det finns också ett alternativ att genomföra studier tillsammans med partners vilket skonar kassan kortsiktigt.

4. Nödvändiga antaganden i optimistiskt scenario

- Investeringar i säljkår ger avkastning i form av fortsatt hög tillväxt.

- Goda studieresultat för Certify ger extra stöd för prishöjningar och penetration under 2019 och framåt.

Inklusive utspädning har Bonesupport ett börsvärde på 1,3 miljarder kronor. Det vill till att försäljningstrenden inte viker av från sin bana mot 400-500 Mkr om ett par år för att försvara det. En viktig pusselbit är att de investeringar i mer personal och marknadsbearbetning som nu görs bär frukt och att den studie som ska visa på fördelarna som Cerament har i relation till autograft ger önskat utfall när den blir klar – slutet av 2018.

Helst vill man ha en option på att bolagets högvärdesprodukter kan få klartecken att säljas i USA också. Det kräver en framgångsrik Fortify-studie.

Här följer Börsplus syn på potentialen i ett optimistiskt scenario. Värdedrivaren är fortsatt intäktstillväxt och data som stöder ökat användande och pris för huvudprodukterna.

Tabellförklaring

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Börsplus huvudscenario. Huvudscenariot för förhoppningsbolag är att det som regel slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Börsplus enskilt viktigaste aktiviteterna och målen för att förstå bolagets utveckling. Exempel på värdedrivare i ”förhoppningsbolag” är genombrottsorder, kundintag, nya marknader, licensavtal, regulatoriska godkännanden eller nya produktlanseringar.

(ii) Värderingsmodell avser börsvärde i förhållande till värdedrivaren. Idag är värderingen implicit, alltså vad börsvärdet ger för värdering jämfört med den uppnådda nivån av värdedrivaren. I en tänkbar framtid bedömer Börsplus vad som kan vara en rimlig värdering givet att värdedrivaren utvecklats till en högre uppnådd nivå.

(iii) Börsvärde idag respektive ett tänkbart framtida börsvärde givet optimistiska antaganden om utvecklingen för värdedrivaren samt en rimlig värdering av bolaget i en sådan framtid.

(iv) Optimistisk vinstchans är är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finanseringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Optimistiskt scenario

Optimisten tänker sig att Bonesupports produkt blir ett av de ledande syntetiska alternativen i sina nischer. Den marknaden består nu av runt 640 000 behandlingar, varav två av tre sker med autograft. Marknadsandelen för Cerament ligger gissningsvis runt 2 procent (10000-15000 behandlingar), vilket genererar intäkter runt 125 Mkr med bruttomarginaler kring 85 procent.

Tänker vi oss att Cerament blir ”guldstandard” i någon av nischerna och rent allmänt växer till ett av huvudalternativen till autograft så ter sig en marknadsandel på 5-7 procent inte alls långsökt. Det innebär i stort sett att bolaget behåller nuvarande tillväxttakt och når omsättningsmålet på 500 Mkr 2020. Det finns också stora möjligheter till prishöjningar om Certify-studien ger bra utfall.

Troligen finns mycket hög lönsamhet på radarn om detta scenario ser ut att spela ut. Bolaget har redan idag bruttomarginaler på 85 procent och räknar med att behålla detta. Då är rörelsemarginaler över 30 procent helt klart möjliga. Det talar för en rimlig värdering på minst 3-4 gånger intäkterna. Ovanpå det kan man lägga optionen att Cerament G får OK i USA 2021. Den säljer oerhört bra i Europa till en prispunkt 100 procent över basprodukten (BVF) som är den enda tillgängliga i USA idag.

Med Cerament G på USA-marknaden finns chansen till ett nytt tillväxtben vilket talar för ännu högre värdering, om allt vill sig väl. Dessutom finns chansen att bolaget börjat prata om lansering i Kina och Japan, två stora marknader, vid det här laget.

Med en multipel på 5-6 gånger intäkterna 2020 blir uppsidan 110 procent.

Pessimistiskt scenario

Pessimisten befarar att Bonesupport överskattar kraften i sin produkt och aldrig blir mer än en mindre leverantör på marknaden. Kanske att försäljningen planar ut kring 200-300 Mkr. Företagsledningen lär trots det investera tungt i studier och FoU vilket snabbt förbrukar kassan och tvingar fram en nyemission. I det läget kan Bonesupport ställa om och bli ett hyggligt lönsamt, men rätt litet, bolag. Nedsidan i aktien är då stor men inte alls i nivå med den totala förlust som brukar hota i rena förhoppningsbolag.

Problem med säkerhetsprofilen, misslyckade studier och konkurrens från nya innovationer är andra faktorer som kan spåra ur bolagets positiva trend.

Börsplus slutsats

Det finns en hel del att gilla med Bonesupport. Bolaget rider på ett strukturellt skifte från autograft till syntetiska produkter. Redan idag är tillväxten god, trots att många marknader är kvar att bearbeta och de mest effektiva produkterna ännu inte säljs i USA. Lönsamhetspotentialen är hög givet nivån på bruttomarginalerna.

Det finns ett par nackdelar. Möjligen måste man räkna med att stora delar av 2 miljoner ”options-aktier” ska säljas över marknaden och helt säkert är att man måste vänta rätt länge på att företaget ska vända till vinst.

Helhetsbilden är ändå att Bonesupport är en bra aktie i högrisk-facket.

| Bolagets största ägare | Andel av röster & kapital |

| HealthCap | 14,27% |

| Stiftelsen Industrifonden | 9,70% |

| Lundbeckfonden Invest A/S | 9,70% |

| Swedbank Robur Fonder | 9,08% |

| Tredje AP-Fonden | 8,19% |

| Tellacq AB | 5,98% |

| Carl Westin Limited | 5,47% |

| AMF Försäkring & Fonder | 3,04% |

| AFA Försäkring | 3,04% |

| Handelsbanken Fonder | 3,04% |

| Källa: Holdings |

Så ser Börsplus på förhoppningsbolag

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Börsplus åsikt börja med nyckelpersonerna i projektet.

1. Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

2. Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

3. Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

4. Nödvändiga antaganden i optimistiskt scenario

Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Börsplus slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Börsplus sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

1 eller 2 = Sälj

3 eller 4 = Neutral

5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.