Analys IPO-guiden Ferroamp

Ferroamp: En energisk börsnotering

Ferroamp (teckningskurs 16 kr) är ett bolag från Spånga som säljer en egenutvecklad plattform för effekt- och energioptimering. Plattformens syfte är att göra besparingar för kunderna genom minskade elnätsavgifter och energiförluster. Bolaget grundades 2010 och har 18 anställda.

Ett stort problem i dagsläget är att elnätsavgifterna överstiger priset på den producerade elen. Värdet av all el som handlades i Sverige under år 2017 var drygt 40 miljarder kronor. Elnätsavgifterna uppgick till över 50 miljarder kronor.

Det är med andra ord dyrare att transportera el än att köpa el. Den rationella slutsatsen blir således att man inte skall transportera el utan istället producera lokalt, lagra el lokalt samt förbruka elen lokalt så långt det är möjligt.

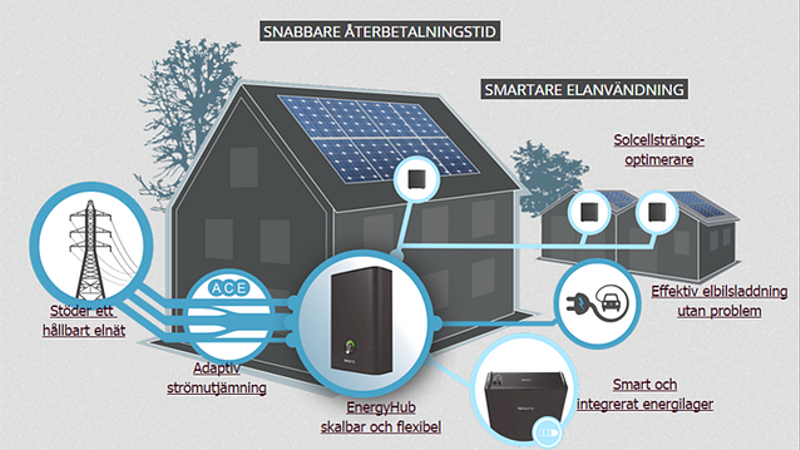

Ferroamps system, EnergyHub, utgörs både av en hård- och en mjukvara. Tekniken bygger på likström (elektrisk ström som alltid har samma riktning till skillnad från växelström där strömmen byter riktning). EnergyHub kopplar ihop ett lokalt likströmsnät med det yttre elnätet och styr omvandlingen till och från växelström efter behov.

Plattformen möjliggör en stegvis utbyggnad och integration av solel, energilagring och elbilsladdning i fastigheter. Enkelt uttryckt byggs ett lokalt likströmsnät i fastigheten som kan minska omvandlingsförluster och elkostnader.

Ferroamp har ungefär 500 installationer i drift i Sverige idag. Under 2018 omsatte bolaget cirka 14 Mkr motsvarande en försäljningstillväxt om 53 procent jämfört med året innan. Samtidigt ökade även orderingången med 90 procent. Ferroamps målsättning är att fördubbla omsättningen under 2019.

| IPO-GUIDE | Ferroamp |

| Lista | First North |

| Omsättning rullande tolv månader | 14 Mkr |

| Antal anställda | 18 |

| Teckningskurs | 16,00 kr |

| Rådgivare | G&W FK, Nordnet Bank |

| Storlek på erbjudande | 40 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 137 Mkr |

| Emissionskostnad | Cirka 4 Mkr (10,3% av erbjudandet) |

| Säkrad andel av IPO* | 79% |

| Investerare som ska teckna i IPO | John Fällström, Arne Grundström, Pegroco Invest, Gerhard Dal, Jimmie Landermann, m.fl. (27% i åtagande) |

| Garanter | John Fällström, Arne Grundström, Pegroco Invest, Maria Zandi, Gerhard Dal, m.fl. (53% i åtagande) |

| Flaggor** | Fem flaggor |

| Sista teckningsdag | 2019-02-22 |

| Beräknad första handelsdag | 2019-03-22 (28 dagars väntetid) |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). | |

| ** Särskild metodik. Se faktaruta nedan. | |

| Källa: SvD Börsplus / bolaget |

Fem flaggor

Börsplus IPO-guide granskar alla noteringar efter bland 24 typfall av så kallade flaggor. Genomsnittet efter drygt 130 granskade börsnoteringar är 1,3 flaggor för miljardbolag, 1,9 för småbolag och 4,2 för mikrobolag. En flagga är alltså inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Börsplus hittar fem flaggor i Ferroamp, att jämföra med 4,2 som är genomsnittet för mikrobolags noteringar.

# Högt garantiåtagande

Efter cirka 100 undersökta IPO-er ser Börsplus ett starkt empiriskt samband mellan ett högt garantiåtagande och svag kursutveckling. Det låter tryggt med garanter men förmodligen är det ofta ett tecken på svaghet eller desperation. Om IPO:n misslyckas blir säljtrycket stort eftersom garanterna oftast säljer ut.

Ferroamp är täckt av garantiåtaganden till cirka 53 procent.

# Svaga finanser

Ibland är det otydligt hur mycket pengar ett bolag kommer göra av med det närmaste året. Ibland är det smärtsamt tydligt att risken är stor att bolaget behöver mer pengar inom ett år.

Ferroamps rörelsekapitalbehov för de kommande tolv månaderna är 26,9 Mkr, vilket motsvarar 67% av emissionen (80% är garanterat). Bolagets burn-rate är relativt hög samtidigt som andelen aktiverade utvecklingskostnader är hög.

# Bristfällig information

Det är en varningsflagga om man anar eller vet att det saknas viktig information i prospektet. Exempel på detta är att det saknas information om emissionskostnader, intressekonflikter, teckningsåtagare etc. Hit räknas också rejält vilseledande information.

Prospektet saknar information angående anmälan om teckning av units via Nordnet Bank. Det är visserligen ingen stor grej men vi väljer att dela ut en flagga då det brukar vara ett standardförfarande att nämna information gällande teckning via bolagets selling agent.

Ferroamps VD Olof Heyman svarar:

”Teckning görs i första hand via utsett emissionsinstitut, som är Aktieinvest FK. Därutöver kan investerare teckna sig via sina resp. depåinstitut där det är möjligt, förutom via Nordnet även via Avanza tex. Nordnets roll som selling agent framgår på omslaget.”

# Täta personkopplingar

Om nyckelpersoner har nära personliga relationer eller affärskopplingar via andra bolag så ökar risken att det inte enbart är professionella hänsyn som styr besluten.

Ferroamp har anlitat två styrelseledamöter på konsultbasis för tillhandahållande av olika tjänster till bolaget utöver styrelsearbetet.

Ferroamps VD Olof Heyman svarar:

”Den ena av dem är bolagets nuvarande VD som avgick från styrelsen i december 2017.

Från 2018 och framåt är Styrelseordförande den enda från styrelsen som på konsultbasis tillhandahållit olika tjänster till bolaget utöver styrelsearbetet.

I tillägg till det är bolagets CFO kontrakterad på konsultbasis.

I tillägg har bolagets VD tom maj 2018 varit kontrakterad på konsultbasis. Från och med juni 2018 har VD en fast anställning.”

# CV med plumpar

För investerare är det relevant att känna till om nyckelpersoner har ett “bagage” av exempelvis konkurser, tvister, åtal eller andra potentiella “plumpar”. En (lindrig) gång är ingen gång men två gånger kan vara en gonggong.

Ferroamps styrelseordförande Ylwa Karlgren har under de senaste fem åren vid två tillfällen påförts skattetillägg.

Börsplus syn på Ferroamp

Det här är en förhoppningsaktie, alltså ett entreprenörsdrivet utvecklingsbolag med minimala intäkter och högtflygande planer. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier (se faktaruta längst ner). Plus insikten att det vanligaste utfallet är att investerarna förlorar nästan hela insatsen.

———

1. Incitament nyckelpersoner

Ledning och styrelse i Ferroamp kommer äga cirka 23 procent av bolaget efter noteringen. Största ägare är bolagets grundare Björn Jernström vars ägarandel uppgår till knappt 17 procent. VD Olof Heyman äger innan noteringen 70 350 aktier. Heyman äger även via sitt bolag 3,3 procent av aktierna i ett bolag som kontrollerar 7,2 procent av aktierna i Ferroamp före noteringen. Utöver detta har Heyman totalt 75 000 teckningsoptioner.

2. Track record nyckelpersoner

Olof Heyman tillträdde som VD i Ferroamp under 2017. Dessförinnan var han styrelseordförande i bolaget sedan 2016. Heyman har bakgrund inom ABB-koncernen där han arbetat som teknikchef, sälj och marknadsföringschef, samt global chef för HVDC- verksamheten (HVDC = högspänd likström).

Grundaren Björn Jernström är civilingenjör i elektroteknik från KTH. Jernström har startat och arbetat på flera teknikföretag i branschen och är nu CTO på Ferroamp. Nuvarande Styrelseordförande, Ylwa Karlgren, har erfarenhet från finansbranschen och fastighetssektorn. På det stora hela verkar ledning och styrelse ha relevant erfarenhet från branschen.

3. Trovärdighet för produkt och strategi

Den potentiella marknaden omfattande flerbostadsfastigheter och kommersiella fastigheter uppges uppgå till cirka 1,4 miljarder kronor per år i Sverige. Globalt sett är marknaden potentiellt värd mångmiljardbelopp.

Ferroamp säljer inte direkt till slutkund utan använder sig av tre olika säljkanaler/distributörer. Dessa utgörs av energibolag, energikonsulter samt integratörer. Det är också dessa bolag som utför installationerna hos slutkund.

I Sverige verkar Ferroamp ha välfungerade försäljningskanaler. Utmaningen vid fullskalig kommersiell lansering är att hitta rätt typ av partners utomlands. Då är det extra viktigt att vara stark på hemmamarknaden och kunna uppvisa tydlig kundnytta.

I prospektet ges ett par exempel på kundcase. Fastighetsbolaget Vasakronan installerade system i fyra kontorsbyggnader. EnergyHub möjliggjorde att den överskottsenergi som producerades av solceller i den ena byggnaden kunde transporteras över till den närliggande byggnaden och således minska el och energiomvandlingskostnader. Vasakronans investering uppgick till 234 000 kr och den årliga besparingen var 56 000 kronor. Således en årlig avkastning på 24 procent.

Sedan starten har cirka 66 Mkr investerats i Ferroamp. 35 Mkr är tillskott från aktieägarna medan resterande 30 Mkr kommer från bidrag från Energimyndigheten, Vinnova samt EU-kommissionen. Bolagets huvudfokus är för närvarande kommersialisering och lansering av plattformen EnergyHub. Bolaget kommer dock fortsätta med att utveckla nya och befintliga produkter parallellt.

År 2022 är Ferroamps målsättning att vara internationellt etablerad med en omsättning på omkring 400 Mkr med en bruttomarginal om 40 procent. Detta skall uppnås genom ett stärkt återförsäljarnätverk, marginalförbättringar samt stegvis addering av en SaaS-tjänst (Software-as-a-service).

4. Nödvändiga antaganden i optimistiskt scenario

- Försäljningsframgångar såväl i Norden som Europa.

En av de viktigaste värdedrivarna är lansering i Europa och försäljning på flera geografiska marknader.

Ferroamp i ett optimistiskt scenario

| Ferroamp | Idag | Tänkbart 2022 |

| Värdedrivare (i) | Fortsatt stark försäljningsutveckling i Sverige och expansion till fler geografiska marknader. | Storskalig lansering och försäljning på flera Europeiska marknader. |

| Uppnådd nivå Värdedrivare | Stark underliggande tillväxt i befintlig produktförsäljning. | Omsättning 200 Mkr |

| Värderingsmodell (ii) | e.m | P/S 4x |

| Resultatnivå, årstakt | Cirka -15 Mkr | Positivt resultat |

| Börsvärde, Mkr (iii) | 138 Mkr | 800 Mkr |

| Optimistisk vinstchans (iv) | 470% |

Tabellförklaring

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Börsplus huvudscenario. Huvudscenariot för förhoppningsbolag är att det som regel slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Börsplus enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter eventuell pågående nyemission. Börsvärdet i en tänkbar framtid avser Börsplus (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Börsplus optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finanseringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Optimistiskt scenario

Ferroamps målsättning är att vara internationellt etablerad med en omsättning på cirka 400 Mkr med en bruttomarginal om 40 procent år 2022. Om bolaget skulle vara i närheten av denna målsättning är uppsidan i aktien sannolikt betydande. I vårt optimistiska scenario har vi räknat med att bolaget når 200 Mkr i försäljning. En multipel om 4 gånger omsättningen ger en fin uppsida i aktien.

Vidare är Ferroamps ambition att lansera en SaaS-tjänst som skall skapa ett bra mervärde för kunderna i form av realtidsövervakning av energiförbrukning etc. Under de senaste åren har aktiemarknaden värderat återkommande intäktsströmmar högt.

Pessimistiskt scenario

Förlusttakten i bolaget är relativt hög och bolaget är, enligt vår uppfattning, i hög grad beroende av en fulltecknad emission. Emissionsupplägget inkluderar så kallade units vilket innebär att den som tecknar aktier även får med sig teckningsoptioner med inlösen under 2020. Detta vittnar om att bolaget kommer vara i behov av att ta in pengar fler gånger innan positivt kassaflöde på koncernnivå kan uppnås.

Även om marknadspotentialen ser stor ut så gäller det att bolaget lyckas få marknadsacceptans ute i Europa. Gör de inte det, samtidigt som risken för ytterligare kapitalanskaffningar ökar, ser nedsidan i aktien ut att vara betydande.

Börsplus slutsats

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

Ferroamp framstår som ett spännande bolag med intressanta produkter på en stor global marknad. Det finns ett flertal lovande inslag exempelvis en färdig produkt med 500 installationer och många välkända kunder på hemmamarknaden i Sverige. Vi är ändå tveksamma till om bolaget kommer lyckas och ser risken för ytterligare kapitalanskaffning under kommande år som stor. Vi landar därmed i ett neutralt råd.

Så ser Börsplus på förhoppningsbolag

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Börsplus åsikt börja med nyckelpersonerna i projektet.

1. Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

2. Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

3. Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

4. Nödvändiga antaganden i optimistiskt scenario

Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Börsplus slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Börsplus sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

1 eller 2 = Sälj

3 eller 4 = Neutral

5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.