Fastighet Reportage Kina

Siffrorna avslöjar: Kinesiska bostadsmarknaden vacklar ordentligt

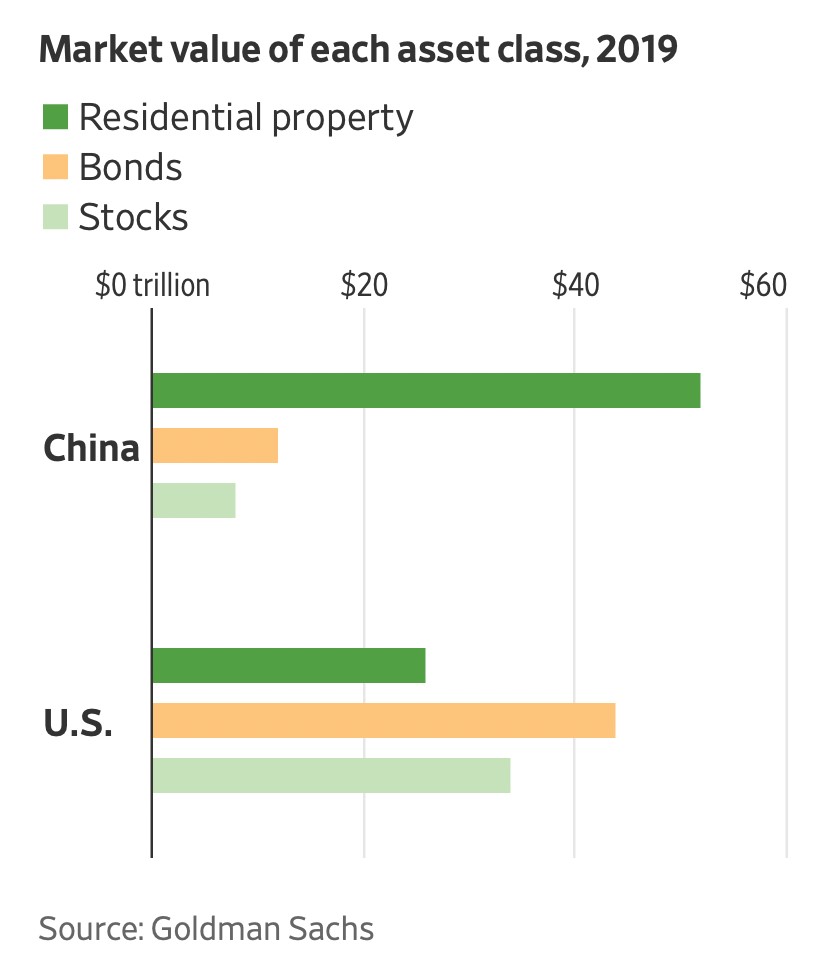

Alla som under 2000-talet har besökt några av Kinas nu drygt 130 stycken olika miljonstäder förstår med lätthet varför landets fastighetsmarknad är världens största marknad alla kategorier. Värdet på dess tillgångar uppskattas till 55 000 miljarder dollar, dubbelt så mycket som USA:s fastighetsmarknad och fyra gånger mer än Kinas BNP.

Alla som under 2000-talet har besökt några av Kinas nu drygt 130 stycken olika miljonstäder förstår med lätthet varför landets fastighetsmarknad är världens största marknad alla kategorier. Värdet på dess tillgångar uppskattas till 55 000 miljarder dollar, dubbelt så mycket som USA:s fastighetsmarknad och fyra gånger mer än Kinas BNP.

De skogar av lyftkranar som på kort tid blivit kinesiska städers karakteristiska siluett ger vid handen att marknaden fortfarande är under utveckling. 2019, året innan pandemin satte in på allvar, såldes nya bostäder i Kina till ett värde omkring sju gånger högre än i USA.

I fjol uppgick försäljningen av nya bostäder i Kina till drygt 16 000 miljarder yuan, eller cirka 24 000 miljarder kronor. Det är en ny rekordnivå – men samtidigt var ökningen på 5% den minsta som noterats för något helår sedan 2014.

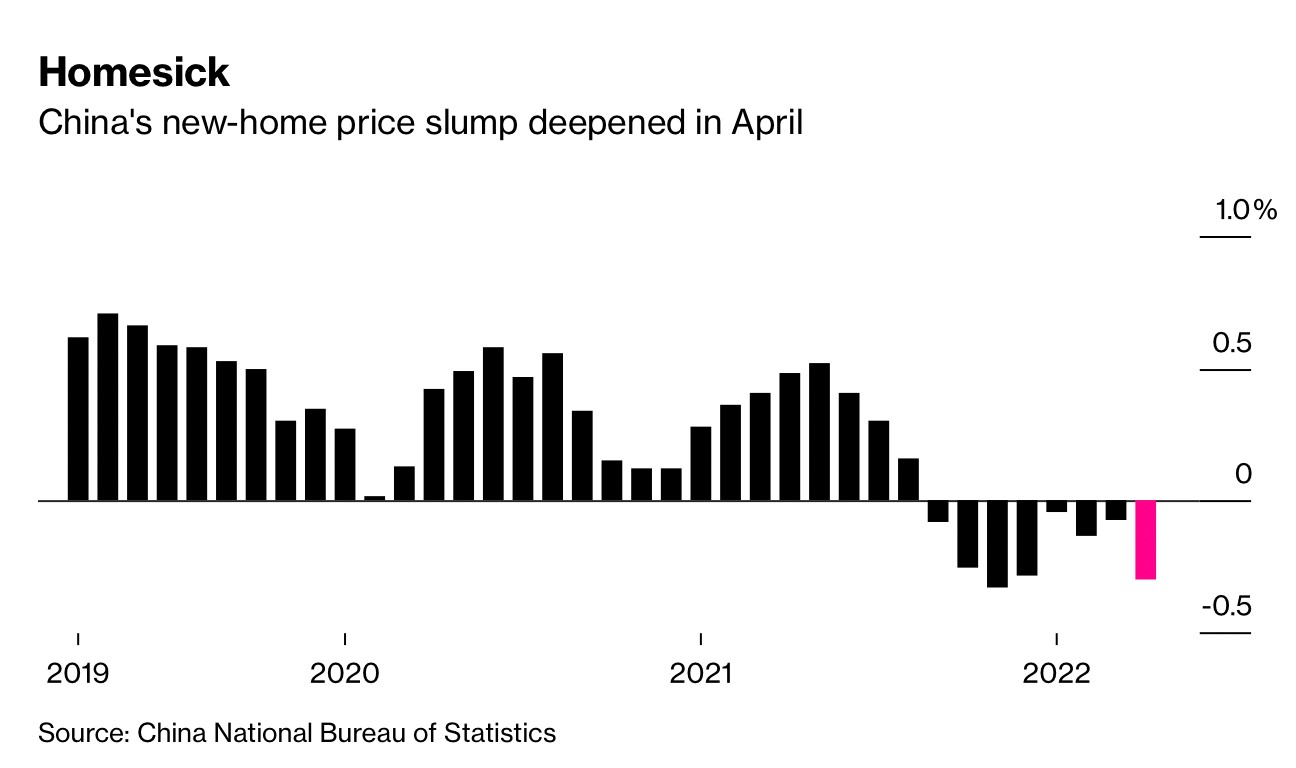

Tiden då värdeökning av kinesiska fastigheter framstod som en naturlag verkar nu ha nått sitt slut. I april i år minskade försäljningen av nya fastigheter med 47% på årsbasis, samtidigt var det åttonde månaden i rad som kinesiska fastighetspriser sjönk jämfört med månaden innan.

Den rekordlånga nedgången började i september i fjol, och utlöstes av härdsmältan inom världens mest belånade fastighetsbolag Evergrande Group. Dess finansieringsmodell och ägare Xu Jiayin personifierade allt det ohållbara med Kinas fastighetssektor.

Evergrande hade satt i system att låna två gånger till samma fastighet, en gång från banken och en gång genom förskottsbetalning från kunden innan byggnationen ens börjat. Bolaget sålde även olika sorters oförsäkrade finansiella produkter till leverantörer, bostadsköpare och privatsparare.

Lånekarusellen som en gång gjorde Xu Jiayin till Kinas rikaste man var byggd på fortsatt skenande ökning av värdet på kinesiska fastigheter. När denna började mattas av fortsatte Evergrande icke desto mindre ända in i kaklet.

I fjol erbjöd man rabatter på upp till 40% för bostäder som köptes kontant. För de ljusskygga lånepappren utlovades en årlig avkastning på upp till 25%, tillsammans med vad som ofta likställdes med regelrätta krav på leverantörer och anställda chefer att köpa dessa.

Fasaden hölls uppe av Evergrandes blotta storlek och ägarens politiska kontakter. När den till slut rasade hade företaget redan tagit betalt för över en och en halv miljon bostäder som inte färdigställts, enligt beräkningar av Barclays.

Evergrandes fall kopplas samman med de ”tre röda linjer” som myndigheterna införde i augusti 2020 för att motverka vad man kallade för oansvarig utlåning inom fastighetssektorn. Syftet var att minska skuldnivån, öka likviditeten och begränsa alltför stora byggprojekt bland landets utvecklare.

Sektorn hade nämligen blivit ett överbelånat monster. Enligt analytiker som Moody’s står den kinesiska fastighetssektorn för över en fjärdedel av landets BNP, då även varor och tjänster relaterade till själva bostadsbyggandet räknas med. Motsvarande siffra ligger i utvecklade ekonomier vanligtvis på 10-20%.

Källa till ständig tillväxt

För mindre än en generation sedan var fastighetspriser ett okänt begrepp i Kina. Staten ägde all mark och delade i regel även ut bostäderna i större städer efter kriterier som arbetsgivare, mantalsskrivning och personliga kontaktnät. Men sedan privatiseringen av landets bostadsmarknad kom igång på allvar under 1990-talet har sektorn varit bärande för Kinas ekonomiska tillväxt.

På grund av strikta allmänna kapitalregler och brist på en utvecklad inhemsk börsmarknad var det främst till fastighetssektorn som kineserna fick vända sig till i jakt på investeringar i takt med tillväxt och inflation.

Samtidigt blev försäljningen av mark snabbt den främsta inkomstkällan för lokala myndigheter. Staten äger fortfarande all mark i Kina, och intäkterna från att upplåta denna till fastighetsbolagen är i dag helt avgörande för de lokala budgetar som får landet att fungera på lokal nivå.

I bakgrunden drevs maskineriet av en enorm efterfrågan och mycket enkel tillgång till kapital. Givet marknadens potential kunde fastighetsutvecklare låna på glädjekalkyler med pågående projekt som säkerhet. Vid sidan av lån från de statliga bankerna har bolagen även skaffat kapital via inhemska och utländska obligationer, oförsäkrade räntepapper samt genom skuggbanker.

Kreativ bokföring blev norm, samriskbolag användes för att hålla skulder borta från balansräkningen. I bakgrunden fanns känslan bland såväl utvecklare som köpare att myndigheterna kommer rycka ut i händelse av allvarliga problem för att rädda en sektor som blivit helt samhällsbärande.

Inte gjordes några större ansatser uppifrån för att kontrollera de klättrande fastighetspriserna. Dels ville man undvika missnöje bland medelklassen, dels ägde de som fattade besluten ofta själva dyra fastigheter.

Men vid partikongressen 2017, samtidigt som Xi Jinping utsågs till Kinas ledare på en andra mandatperiod, underströk han att bostäder ska vara till för att leva i snarare än för ekonomisk spekulation av den sort som redan då blivit ohållbar.

Samma år visade en undersökning från China Household Finance Survey, en forskningsinstitution baserad vid ett universitet i staden Chengdu, att 21% av Kinas bostäder stod tomma. Detta samtidigt som bostadsbrist var ett av de allvarligaste problemen i landets storstäder.

I Kina spelar signalpolitik stor roll. Sedan direktiven uttalades vid partikongressen har lokala myndigheter vidtagit åtgärder som tuffare regler för bolån, krav på högre kontantinsats och begränsningar i antal fastigheter som enskilda individer tillåts äga.

Upprepade plågor

I april i år minskade även byggstarter av nya fastigheter med drygt 44% på årsbasis. Detta var dock inget nytt bottenrekord, raset var ännu större i februari 2020 när Covid-19 just upptäckts. Efter den inledande chocken vid utbrottet av pandemin översvämmades fastighetsmarknaden snart med kapital efter att breda penningpolitiska lättnader införts för att hålla ekonomin igång.

För att inte samtidigt underblåsa fastighetsbubblan följde det stålbad som inleddes i och med de tre röda linjerna sommaren 2020. På detta kom i år ännu en gigantisk utmaning i form av alla lockdowns för att stoppa smittspridningen i linje med Pekings nolltolerans mot viruset.

När fokus gick från att stoppa spekulation till att ta itu med den höga belåningsgraden avstannade sektorn. Smällen blev därför särskilt hård när delar av samhället stängdes ned. I mitten av maj blev Sunac det artonde kinesiska fastighetsbolaget sedan förra sommaren att missa återbetalningar till utländska långivare då obligationer värda 742 miljoner dollar förföll.

Sunac, som aldrig tidigare haft liknande problem, varnade för att man kan missa flera återbetalningar i år. I ett uttalande framhöll företaget att försäljningen drabbats hårt av myndigheternas åtgärder mot Covid-19.

I ett välbekant mönster hade ägaren Sun Hongbin blivit en av Kinas rikaste män och hans företag Kinas tredje största fastighetsutvecklare genom att köpa upp tillgångar från krisande konkurrenter. Bland annat förvärvade man fastigheter värda över 50 miljarder kronor när det krisande konglomeratet Dalian Wanda tvingades till avyttringar 2017.

Då Sunac i sin tur har blivit en av Kinas högst belånade fastighetsutvecklare, inklusive skulder på 7,7 miljarder dollar bara till utländska långivare frågar sig många vem som nu ska komma till uppköparens undsättning.

En tydlig trend

Om det dramatiska raset av nybyggnationer när pandemin först bröt ut i början av 2020 var en blipp på radarn verkar kombinationen av de ”tre röda linjerna” och pågående lockdowns istället ha utlöst en längre trend.

Sunacs aktie stoppades för handel i Hongkong redan 1 april, då företaget tillsammans med flera andra stora kinesiska fastighetsbolag var försenade med sin årsrapport. Handeln med aktien, som förlorat över 90% av sitt värde sedan början av 2020, har ännu inte återupptagits.

Av 31 stycken börsnoterade kinesiska fastighetsutvecklare vars försäljning år 2020 uppgick till minst 100 miljarder yuan uppgav elva stycken att försäljningen minskade med mer än 50% under årets första kvartal.

I april månad upplevde 26 av dessa 31 bolag en mer än halverad försäljning på årsbasis. Under årets fyra första månader fick kinesiska fastighetsutvecklare dessutom enligt landets nationella statistikbyrå in 23,6% mindre kapital via inhemska lån.

Statliga kinesiska medier rapporterade att försäljningen av nya bostäder sjönk med 29,5% under samma fyra månader. Samtidigt visade data från Goldman Sachs att handeln med fastigheter under maj halverades på årsbasis i 30 av Kinas storstäder.

Investmentbankens analytiker noterade i slutet av maj hur 22 stycken utställare av obligationer med hög avkastning, samtliga med anknytning till fastighetssektorn, bara i år misslyckats med att betala tillbaka på obligationer denominerade i dollar eller skjutit upp sina betalningar på obligationsmarknader.

Med anledning av detta stärkte Goldman Sachs i slutet av maj sin varning för de mest riskfyllda delarna av Kinas fastighetssektor. Man räknar nu med att 31,6% av kinesiska fastighetsbolag som erbjuder hög avkastning kommer gå i konkurs under helåret 2022, jämfört med den tidigare redan negativa utsikten på 19%.

Skuggbanker

2022 är ett mycket viktigt politiskt år i Kina. Vid kommunistpartiets 20:e partikongress i november förväntas Xi Jinping utses till landets ledare för en tredje mandatperiod. Målsättningen på 5,5% ekonomisk tillväxt i år verkade ambitiöst redan innan de vårens omfattande lockdowns mot Covid-19.

När konsumtion och produktion nu stagnerar som följd, har fastighetssektorns betydelse för att uppnå detta prestigefyllda mål ökat betydligt. 20 maj sänkte Kinas centralbank räntan för femåriga lån från 4,6% till 4,45% medan man lämnade den ettåriga låneräntan oförändrad.

Bland andra Yu Xiangrong, chefsekonom för Kina vid banken Citigroup, såg detta som ”den starkaste signalen och agerandet på flera år för att stödja fastighetsmarknaden”. Särskilt som sänkningen var den största förändringen sedan det nuvarande räntesystemet infördes 2019, och följer på riktade sänkningar dagarna innan för personer som köper sin första bostad.

Ett par dagar efter räntesänkningen höll chefen för Kinas centralbank och en rad andra högt uppsatta tjänstemän ett möte med 24 av landets ledande finansinstitutioner. Banker uppmanades att snabba på hanteringen av redan godkända lån och vidhålla en ”stabil tillväxt” av bolån.

I sammanhanget är det viktigt att förstå hur så kallad skuggbanksverksamhet är en av de viktigaste finansieringsformerna för Kinas fastighetssektor. Denna sektor utgörs av de trustbolag som snabbt växte fram efter att Kina öppnades upp mot omvärlden 1979, då de statliga bankerna inte kunde låna ut nog för att täcka behovet i den snabbväxande ekonomin.

Snarare än att förvalta fonder eller rika individers kapital fungerar trustbolagen i Kina som en sorts investmentbanker. De kan låna ut till företag vars höga risk innebär nobben vid statliga banker, eller kringgå regler som existerar vid statliga finansinstitutioner.

Exempelvis kan trustbolagen använda sitt kapital för att investera i onoterade bolag, eller lokala myndigheters särskilda finansplattformar som sedan går till fastighetssektorn. På så vis agerar trustbolagen ”skuggbank” genom att kanalisera pengar från bland annat finansinstitutioner till fastighetsbolag.

I slutet av fjolåret uppskattade det kinesiska finansmagasinet Caixin att trustbolagen årligen står för investeringar värda 21 000 miljarder yuan eller drygt 30 000 miljarder kronor. Det är oklart hur mycket av detta som går till fastighetssektorn, men för flera ledande trustbolag har sektorn länge varit största inkomstkälla.

Dessutom investerar trustbolagen ofta i de lokala myndigheternas finansplattformar, vilket ytterligare ökar exponeringen mot fastighetssektorn. Att betalningar från Evergrande och andra bolag under det senaste knappa året har ställts in får två konsekvenser. Dels slutar trustbolagen att finansiera fastighetssektorn, dels kan de kollapsa helt med implikationer för andra områden som bolagen är involverade i.

Omfattande konsekvenser om bubblan spricker

Sammantaget har över 100 kinesiska städer i år agerat på lokal nivå för att öka försäljningen av bostäder. Detta genom åtgärder som att minska kraven på kontantinsats eller ändra reglerna kring ägande av flera fastigheter.

Risken är dock att tillfälliga åtgärder bekämpar symptomen utan att komma åt strukturella problem som höga skuldnivåer, tillgångsbubblor eller den kinesiska ekonomins beroende av fastighetssektorn för sin tillväxt.

Även om fastighetsmarknaden nu tycks få ännu en dos av konstgjord andning kan den inte utgöra en dryg fjärdedel av Kinas ekonomi för alltid. Den mest intensiva fasen av Kinas urbanisering har redan ägt rum, och på grund av demografiska anledningar kommer antalet medelålderskineser som köper sin första bostad att minska drastiskt framöver.

Enligt Kinas finansministerium stod försäljningen av land för 26,9% av lokala myndigheters inkomst 2009. I fjol var motsvarande andel 42,4% och de totala intäkterna från denna försäljning 8 700 miljarder yuan eller drygt 12 500 miljarder kronor.

Guangzhou, en av Kinas största och viktigaste städer, fick i fjol en och en halv gånger mer intäkter genom att sälja land till fastighetsutvecklare än all annan ekonomisk aktivitet, inklusive skatter.

Enligt de senaste siffrorna har försäljningen av land i Guangzhou minskat med 63% hittills i år. För städer Chongqing, Tianjin och Wuhan var motsvarande siffra mellan 87 och 91%.

Vidare bidrar fastighetssektorn enligt Kinas nationella statistikbyrå till vart fjärde jobb i landets statligt ägda samt privata noterade företag. Under pandemin har Kina noterat en rekordhög ungdomsarbetslöshet, samtidigt som närmare elva miljoner högskolestudenter kommer leta nya jobb denna sommar.

Kinas fastighetsbubbla handlar inte bara om värdet på tillgångar, utan själva sektorns storlek. Oavsett om den spricker eller pyser kommer konsekvenserna kännas i och utanför Kina.

Att Evergrande inte längre skapar rubriker betyder inte att bolagets bekymmer är ur världen. Dess aktie handlas i Hongkong till närmare 90% lägre kurs än i början av fjolåret. Skulderna på tusentals miljarder kronor inkluderar 22,7 miljarder dollar till utländska långivare i form av allt från obligationer till privatfinansiering.

Även denna sommar riskerar bli händelserik på Kinas fastighetsmarknad, där många aktörer är betydligt sämre rustade än i fjol. Enligt ANZ Research förfaller en fjärdedel av de utländska skulder som landets fastighetsutvecklare ska återbetala i år under månaderna juni och juli.

KINAS PROBLEM DEL 2

Affärsvärlden belyser Kinas olika problem och utmaningar. Detta är andra delen av Jojje Olssons serie om Kina. Jojje Olsson, författare och journalist, flyttade till Peking 2007, men bor och verkar sedan 2016 i Taiwan. Detta efter att ha nekats visum i Kina på grund av sin bevakning.

I den första delen beskrevs kapitalflykten från Kina och går att läsa här.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du Afv Fastighet