Analys Fastighet Backaheden

Backaheden – nytt enfastighetsbolag med kryddad utdelning

| Backaheden | |

| Börskurs: 101,00 kr | Antal stamaktier: 3,2 mn |

| Börsvärde: 324 Mkr | Belåningsgrad fastigheter*: 59% |

| P/E-tal (EPRA): 12,8 | Substanspremie (EPRA): 1% |

| VD: Johan Åskogh | Ordförande: Oskar Wigsén |

| * Lån dividerat med fastighetsvärde | |

Backaheden (101 kr) är ett nytt så kallat enfastighetsbolag på Spotlight. Bolaget förvärvade i december en lagerfastighet i Kungsbacka söder om Göteborg. Fastigheten har åtta hyresgäster där den klart största är smaksättningsföretaget Santa Maria som ägs av finska livsmedelskoncernen Paulig.

Vakansrisken: Låg i dagsläget

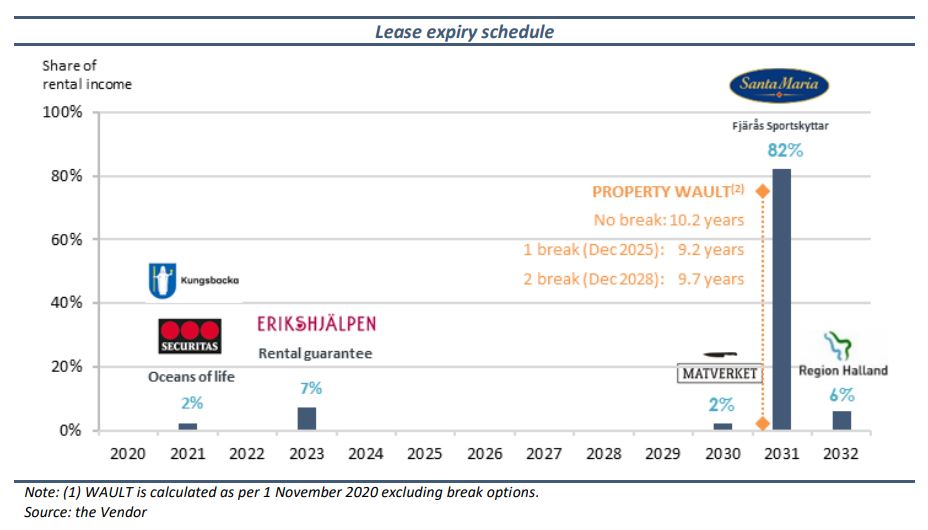

Santa Maria har produktion och huvudkontor i Mölndal och Backahedens fastighet på 45 000 kvadratmeter två mil därifrån fungerar som distributionscenter. Hyresavtalet löper till och med september 2031 och står för 82% av Backahedens hyresintäkter.

Övriga hyresgäster är bland annat Region Halland (6% av hyresintäkterna) som driver vårdmottagning och nyligen utökade sin yta med 600 kvm genom tioårigt avtal. Andra hyresgäster är Erikshjälpen second hand affär (4%), Kungsbacka kommun som hyr parkeringsplatser (2%), Matverket lunchrestaurang (2%) och övriga (1%). Resterande 3% av hyresintäkterna härrör från hyresgarantier från den tidigare fastighetsägaren och har betalats som prisavdrag när fastigheten såldes.

Den uppskattade årliga hyresintäkten uppgår till ca 40 Mkr. Hyresmixen och längden på hyreskontrakten ser ut som nedan:

Fastigheten är annars till stor del anpassad för Santa Maria och har renoverats och byggts ut i flera omgångar de senaste fem åren. Det pågår ytterligare renoveringar som ska vara färdiga i maj. Den tidigare fastighetsägaren har bekostat dessa. Santa Maria har rätt att bryta avtalet för den nyrenoverade ytan om knappt 9000 kvm i förtid i december 2025 eller 2028. Något förenklat skulle straffkostnaden för Santa Maria då bli 10 Mkr 2025 eller 3 Mkr 2028. Samtidigt finns det troligtvis möjlighet för Santa Maria att utöka sin yta med ytterligare 4500-6000 kvm om det skulle behövas.

Något oroande är att Santa Maria och Region Halland har hyreslättnader på totalt ca 3,5 Mkr för 2021 och 2022 även om dessa har betalats av den tidigare fastighetsägaren genom ett prisavdrag vid försäljningen. Afv har kontaktat bolaget men utan att få något tydligt svar på vad hyresavdraget beror på.

Ägare och nyckelpersoner: Ingen stark ägare

Ingen stark ägare finns i Backaheden. Att vi hittar fastighetsmogulen Ilija Batljan i ägarlistan är kul men hans investering på drygt 11 Mkr är förstås småpengar för honom. Bolaget förvaltas av investmentbanken Pareto.

| BACKAHEDENS KASSAFLÖDE ETT NORMALT ÅR (Mkr) | |

| Hyresinbetalningar | + 40 Mkr |

| Underhåll och fastighetsskatt | – 3 Mkr |

| Administration | – 2 Mkr |

| Räntebetalningar | – 10 Mkr |

| Betald skatt | – |

| Kassaflöde in | = 25 Mkr |

| Amortering enligt låneavtal | 0 Mkr |

| Aktieutdelning (7,50 kr/aktie) | – 24 Mkr |

| Utrymme för investeringar och amortering utöver plan | = 1 Mkr |

Finansiering: Amorteringsfritt i fem år

Bolaget har lån på 456 Mkr vilket motsvarar en belåningsgrad på 59%. Lånet är bundet i fem år och löper amorteringsfritt. I vår skiss bredvid över kassaflödet är marginalen liten för oförutsedda kostnader och amortering. Vad skatten blir exakt vet vi inte men inte heller till detta finns något större utrymme.

I en framtid där bolaget måste börja amortera på sina lån kommer kassaflödet inte räcka för att täcka utdelningen på 7,50 per aktie.

AFFÄRSVÄRLDENS SLUTSATS

Afv har tidigare varit skeptiska till denna typ av aktier och har skrivit ett flertal krönikor på ämnet.

Backahedens P/E-tal på 12,8 och direktavkastning på 7,4% är ungefär i linje med genomsnittet för sektorn. Hyresavtalen är långa och banklånet ska omförhandlas först om fem år. Närheten till Santa Marias produktionsanläggning och huvudkontor borde också ge en viss trygghet i att Santa Maria vill stanna kvar.

Att det ändå finns risker är svårt att blunda för även om stora risker ju kan kännas små om de ligger långt bort i tiden. Om Backaheden i framtiden tvingas amortera på sina banklån kommer utdelningen att behöva sänkas. Sammantaget ser vi ingen anledning att äga aktien. Rådet blir sälj.

| Bolag | Beskrivning | Direktavkastning |

| Västsvensk Logistik | Kappahl:s logistikcentral utanför Göteborg | 10,1% |

| Tingsvalvet | Två kontors- och retailfastigheter i Karlstad | 8,7% |

| Bosjö | Ellos huvudkontor och logistikcentrum i Borås | 7,8% |

| Halmslätten | Martin & Serveras logistikfastigheter i Halmstad och Umeå | 7,6% |

| Sydsvenska Hem | Hyresrätter i västra Skåne | 7,5% |

| Backaheden | Lagerlokal utanför Göteborg med Santa Maria som största hyresgäst | 7,4% |

| Mälardalens Omsorgsfastigheter | 67 samhällsfastigheter i mellersta och södra Sverige | 7,3% |

| Logistri | 17 lager- och lätt industrifastigheter | 7,2% |

| Fleming Properties | Två kontorsfastigheter i centrala Helsingfors | 7,2% |

| Kallebäck | Fastighet utanför Göteborg som hyrs av försvarsindustri-Saab | 7,0% |

| Mälaråsen | Tre Upplands Motor-fastigheter i Kista, Arlandastaden och Uppsala | 6,7% |

| Tre Kronor | 70-tal fastigheter inom dagligvaruhandel i södra halvan av Sverige | 6,4% |

| Torslanda | Göteborgfastighet uthyrd till Volvo PV forskning och utveckling | 6,1% |

| Link Prop | Fastighet i science park i Linköping uthyrd till bl.a. Veoneer och Ericsson | 5,9% |

| Logistea | DSV:s logistikhub i Landskrona | 5,8% |

| Solnaberg | If:s huvudkontor i Solna | 5,1% |

| Bonäsudden | 20 fastigheter i Linköpingstrakten | 3,7% |

| Genomsnitt: | 6,9% | |

| Största ägare Backaheden Fastighets AB | Värde (Mkr) | Kapital | Röster |

| Erik Lindholm | 12,12 | 3,74% | 3,74% |

| GADD & Cie S.A. | 12,12 | 3,74% | 3,74% |

| Bernt Johansson | 11,41 | 3,52% | 3,52% |

| Visio Asset Management | 11,41 | 3,52% | 3,52% |

| Björn Nordfors Algkvist | 11,41 | 3,52% | 3,52% |

| Ilija Batljan | 11,41 | 3,52% | 3,52% |

| Familjen Kamprads stiftelse | 10,10 | 3,12% | 3,12% |

| Hans Johnsen | 7,58 | 2,34% | 2,34% |

| Ulf Johansson | 7,58 | 2,34% | 2,34% |

| Carl Tryggers Stipendie- och understödsstiftelse för Boxholm | 7,58 | 2,34% | 2,34% |

| Källa: Holdings | |||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du Afv Fastighet