Debatt Skatteverket

Advokater: ”Skatteverkets dolda strategi straffar laglig skattehantering”

Det måste klargöras att Skatteverket inte får utfärda egna regler på skatteområdet och att myndigheten ska respektera domstolsdomar, skriver Clarence Crafoord och ytterligare två advokater i ett debattinlägg.

Först vägrar Skatteverket att följa förvaltningsrättens domslut. Sedan riktar Kronofogden ett betalningsföreläggande mot samma myndighet.

Affärsvärlden har i en rad artiklar skrivit om Skatteverkets granskning av diverse skatteupplägg. Däribland om tvisten mellan myndigheten och finansmannen Ola Nordquist. Trots att Skatteverket enligt domslutet i förvaltningsrätten ska betala tillbaka 14 Mkr till Nordquist har myndigheten vägrat – något som lett till att Kronofogden kopplats in för att driva in pengarna.

Parallellt med detta pågår en förundersökning mot Skatteverket som gäller dataintrång och tjänstefel. Allt i ett och samma ärende. Som om inte det vore nog kan vi nu avslöja att Skatteverket för att dölja sin ljusskygga verksamhet självsvåldigt hemligstämplar uppgifter som avslöjar att agerandet är en del i en utarbetad strategi som saknar lagstöd.

Nog kan man tycka att detta vore tillräckligt för att politiska krav skulle resas på att ställa Skatteverkets generaldirektör Katrin Westling Palm till svars. Enligt vårt förmenande är överträdelserna mer flagranta än vad som varit fallet vid tidigare påtvingade chefsbyten inom vår offentliga förvaltning.

Fallet handlar i korthet om en gemensam klient till oss, affärsmannen Ola Nordquist, som har inkomst att deklarera i Sverige. Han bedömer att inkomsterna ska utdelningsbeskattas. Därför säkerställer han att utdelningsskatt betalas in till Skatteverket, sedan hör han för säkerhets skull av sig till myndigheten för att kontrollera att inbetalningen varit tillfyllest.

Skatteverket beslutar då att inkomsterna istället ska beskattas som löneskatt och arbetsgivaravgifter. Vår klient säkerställer att de nya skatterna betalas in till Skatteverket. Men då vägrar Skatteverket att betala tillbaka den utdelningsskatt som myndigheten själv bedömt vara felaktig.

Sammanlagt krävs därför vår klient nu på både utdelningsskatt och löneskatt på samma inkomst vilket sammantaget innebär över 100 procent i skatt. Förfarandet känns igen från Astrid Lindgrens dagar där samma inkomst beskattas flera gånger. Skillnaden är bara att den här gången är det olagligt, vilket bland förvaltningsrätten har fastslagit.

“Maktfullkomlig myndighetsutövning”

Det stannar alltså inte ens där. När vi för vår klients räkning försöker ta reda på hur detta kan vara möjligt springer vi på en särskild enhet inom Skatteverket med den osannolika uppgiften att jaga ”helt laglig” skattehantering. Gruppen är fortfarande verksam och har haft olika namn genom åren, bland annat AISS (Allvarligt Internationellt Skatteundandragande och Skatteupplägg).

Den verkar i det fördolda, byter bara namn när den blir ertappad, och arbetar enligt det tydliga direktivet att driva in mer skatt även av dem som gör rätt för sig.

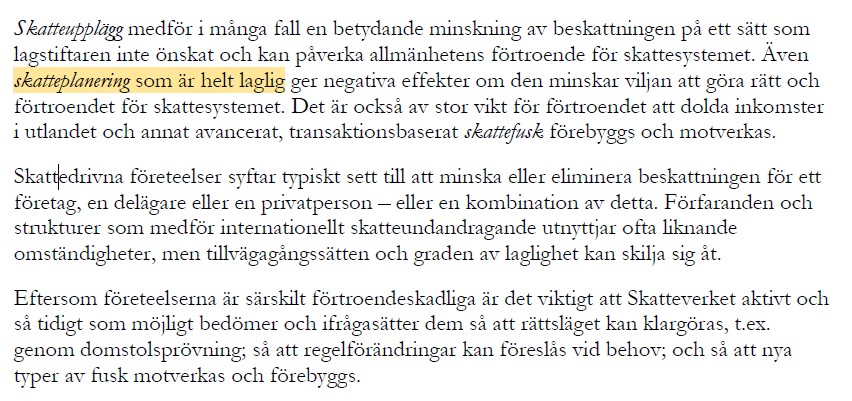

Detta rättfärdigas med följande för ett rättssamhälle skakande slutsats: ”Även skatteplanering som är helt laglig ger negativa effekter om den minskar viljan att göra rätt och förtroendet för skattesystemet” (Dnr 208 534182-17/1211). Uppdraget förtydligas: ”Eftersom företeelserna är särskilt förtroendeskadliga är det viktigt att Skatteverket aktivt och så tidigt som möjligt bedömer och ifrågasätter dem…så att regeländringar kan föreslås vid behov”.

Myndighetens syn på sitt uppdrag riskerar att skapa en känsla av rättslöshet hos många skattebetalare.

Skatteverkets sätt att i detta fall helt olagligt beskatta en person dubbelt för samma inkomst, en person som bara velat göra rätt för sig, är ett upprörande fall av maktfullkomlig myndighetsutövning som måste få efterverkningar.

För att få reda på vilka kriterier som gäller för Skatteverkets bedömning bad vi att få ut den programbeskrivning som ska vägleda arbetet. Döm om vår förvåning när vi efter åtskilliga veckors väntetid får oss tillsänt följande dokument:

Uppenbarligen är den här jakten på personer som sysslar med laglig skattehantering förenat med betydande ”taktiska risker” för Skatteverket. Risker av så allvarlig beskaffenhet att dokumenten måste maskas innan de kan delges de skattebetalare som vill göra rätt för sig.

Vad är det då för uppgifter de vill komma åt som kräver sådana för Skatteverket farliga operationer? Vilka är det som ska utsättas för den ideologiskt drivna häxjakten på Skatteverket? Svaren på dessa frågor maskas också förtjänstfullt.

Hanteringen ter sig obegriplig om inte syftet är att välja ut enskilda personer som ska bli föremål för Skatteverkets vilja att skapa en rättsosäker retroaktivitet i lagstiftningen så att det som är rätt och riktigt i dag plötsligt kan omtolkas till att hela tiden ha varit ett lagbrott.

Generaldirektören gömmer sig bakom maskningarna

Så har Skatteverket hanterat andra frågor tidigare. Då som nu handlar det om så kallade riskkapitalister som ofta drabbas av vår jantementalitet. Därför får det fortgå. Men det är då man ska vara som mest vaksam. För imorgon kan det vara du. Ingen går säker om Skatteverket tillåts agera utifrån helt egna rättesnören och lagar.

Jakten fortsätter. Vapnen är allt annat än blanka, de är maskade med maktens svarta tusch. Och de är garnerade med en märklig likgiltighet för personlig integritet som nu, vilket nämndes inledningsvis, är föremål för en egen förundersökning.

Att dessa granskningar nu pågår är bra. De har bäring på allas vår rättssäkerhet och alla skattebetalare borde vi ges tillfälle att följa utvecklingen i medial realtid.

Men här behövs också en separat utredning av Skatteverkets agerande under hela denna period. Vad driver generaldirektören som gömmer sig bakom masken och maskningarna?

Utfallet av olika riksdagsbeslut på skatteområdet blir helt meningslösa om Skatteverket ändå i slutändan kan runda lagstiftningen. Likaså blir prövningar i förvaltningsdomstolar utan värde om Skatteverket tillåts ta sig makten att ignorera innebörden av de domar som meddelas.

Vi uppmanar därför riksdagens skatteutskott att utnyttja sitt mandat att kalla Skatteverkets generaldirektör till sig: Kritiska frågor behöver få svar och två viktiga klargöranden måste levereras: Skatteverket får inte utfärda egna regler på skatteområdet och Skatteverket ska respektera innebörden av domstolsdomar.

Advokat Clarence Crafoord, Crafoord Advokatbyrå

Advokat Johan Eriksson, Försvarsadvokaterna

Advokat Mattias Schömer, Advokatfirman Vinge

Läs mer:

Skatteverket skrotar kritiserad specialgrupp: ”Politisk aktivism”

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.