Analys Cinnober

Cinnober kan bli bankernas bästa vän i höst

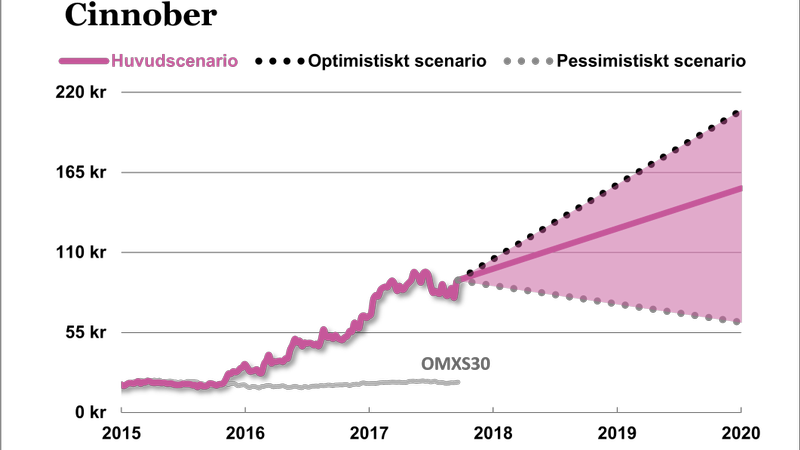

Cinnober (börskurs 91 kronor 21/9) är ett fintech-bolag som startades 1998 av ett gäng avhoppare från OM. Flera av grundarna är förutom stora ägare också aktiva i bolaget fortfarande med arbetande styrelseordförande Nils-Robert Persson i spetsen.

Cinnober utvecklar och säljer lösningar och system som används av börser, clearinghus, banker och mäklarhus. Börsvärdet är 2 miljarder kronor och kvaliteterna är många. Exempelvis:

- Cinnober är en världsledare inom handels- och clearingsystem som säljs till börser och clearinghus. Bolaget erbjuder också lösningar för prisbildning, marknadsdata, indexberäkningar, riskhantering och marknadsövervakning.

- De system som bolaget säljer till börser- och clearinghus är verksamhetskritiska och används ofta i decennier när kunderna väl installerat dem. Det ger extremt långa kundrelationer och återkommande intäkter via licens-, drifts- och supportintäkter. Cinnobers andel återkommande intäkter är nu 70 procent fortsätter stiga. Bruttomarginalerna är så klart väldigt höga.

- Cinnober står inför en särskilt intressant tid i och med att finansiell EU-reglering som MiFID II ökar rapporteringskraven på banker. Här står Cinnober nu välinvesterade med produkter som löser just detta behov.

Vi köpte nyligen in en post aktier till Börsplus portfölj, men vi är inte ensamma om att gilla bolaget. Aktien har varit en vinnare på börsen.

| Cinnober | SEK | |||

| Börskurs: | 91,00 | |||

| Antal aktier (miljoner): | 22,4 | |||

| Börsvärde: | 2 038 Mkr | VD | Veronica Augustsson | |

| Nettokassa: | 197 Mkr | Styrelseordförande | Nils-Robert Persson | |

| SvD Börsplus förväntningar * | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 356 | 410 | 512 | 640 |

| – Tillväxt | 11,1% | 15,0% | 25,0% | 25,0% |

| Rörelseresultat | 10 | 20 | 51 | 128 |

| – Rörelsemarginal ** | 2,7% | 5,0% | 10,0% | 20,0% |

| Resultat efter skatt | 4 | 16 | 39 | 97 |

| Vinst per aktie | 0,22 | 0,69 | 1,73 | 4,30 |

| Utdelning per aktie | 0,00 | 0,70 | 1,70 | 4,30 |

| Avkastning på eget kapital | 5% | 9% | 15% | 32% |

| Operativt kapital/omsättning | -6% | -2% | 3% | 7% |

| Nettoskuld/EBIT | -9,0 | -10,6 | -4,3 | -2,0 |

| P/E | 408,1 | 131,9 | 52,6 | 21,2 |

| EV/EBIT | 193,5 | 89,9 | 36,0 | 14,4 |

| EV/Sales | 5,2 | 4,5 | 3,6 | 2,9 |

| * Exkluderar helt satsningen inom Client clearing. |

| ** Underliggande rörelsemarginal, justerad för tillväxtsatsningar. |

Vi ser Cinnober lite som en fyrbent varelse där varje ben har sin egen karaktär och charm.

Börs- och clearingteknologi – Traditionellt sett har Cinnobers målgrupp bestått av världens börser och clearinghus, och här ligger nästan hela koncernens omsättning på i dagsläget cirka 400 Mkr. Det är en marknad som omfattar ett hundratal potentiella kunder där Cinnober riktar sig främst mot ett femtiotal av de större aktörerna. De senaste åren har bolaget byggt upp en imponerande kundportfölj med namn som bland annat London Stock Exchange, Australian Securities Exchange, Japan Exchange Group, Euronext, B3 och ett tiotal andra som förväntas ge återkommande intäkter troligtvis under decennier framöver.

Att bygga ett börssystem är extremt komplicerat och kan grovt uppskattat kosta kring en halv miljard kronor. Efter stora investeringar 2010–2016 har Cinnober nu ett modernt och relativt komplett system där varje tillkommande affär bör kunna ge mycket bra resultatbidrag. Varje nytt kundprojekt kräver dock anpassningar av teknologin men det bidrar också till den långa nyttjandetiden (ofta minst 20 år). Rörelsemarginaler på 25-40 procent ingen omöjlighet att nå i den här verksamheten på lite sikt.

Rapporteringstjänster – genom dotterbolaget Boat erbjuder Cinnober lösningar till banker och mäklarhus för ”trade reporting”, alltså att rapportera handel som sker utanför börsen (OTC-handel). I och med nästa års kommande EU-reglering (MiFID II) ökar rapporteringskraven på bankerna inom en rad olika tillgångsslag. Boat sitter här på ett guldläge som enda aktör med en lösning som kan hantera alla de olika tillgångsslag som krävs.

Enligt arbetande styrelseordförande tillika största ägare Nils-Robert Persson har många av världens banker fokuserat mer på lobbying och försök att förändra eller försena MiFID II-regelverket, snarare än att förbereda sig på att möta kraven. Nu verkar det dock stå klart att förslaget blir verklighet och beräknas träda i kraft i januari 2018. Cinnober kan alltså ha en riktigt spännande höst framför sig när bankerna nu på allvar måste sätta igång med att implementera lösningar för att klara av de ökade rapporteringskraven. Förhoppningsvis duggar det tätt mellan pressreleaserna om nya Boat-affärer under hösten.

Client Clearing – Denna verksamhet, som ligger i ett eget dotterbolag och marknadsförs under produktnamnet Tradexpress Client Clearing, kan enligt Cinnober bli lika stort eller större än resten av Cinnober tillsammans. Cinnober tog i våras in 180 Mkr i en nyemission för att finansiera satsningen och nu är man igång med en pilotkund och planerar massiva rekryteringar framöver.

Client Clearing går ut på att ge stora banker bättre koll på sina och kundernas risker och säkerhetskrav samtidigt som man kan digitalisera mycket back-office och andra kostnader. Banken kan spara miljardbelopp i kostnader och lösgöra kanske tiotals miljarder i säkerheter vilket sänker kapitaltäckningskraven. Bankens kunder kan också sänka sina säkerhetskrav och få bättre koll på sin exponering och sina risker. Allt i realtid. Kundnyttan är alltså enorm och detsamma gäller marknaden.

Cinnober är ensamma om att ha ett modernt realtidssystem. Konkurrenten man vill att bankerna ska kasta ut är oftast amerikanska Sungard som har cirka 70 procent av marknaden med ett system som många anser uråldrigt.

Planen med Client Clearing är aggressiv och i Börsplus optimistiska scenario tänker vi oss att bolaget om 12–18 månader har fått in ett par till pilotkunder och gärna en industriell delägare samt är avknoppat som ett eget bolag. Börsvärdet på ett sådant bolag borde kunna vara i miljardklassen.

Marknadsövervakning – genom förvärvet av Ancoa i maj 2017 får Cinnober även in kompetens, lösningar och ett tiotal nya kunder inom tjänster för marknadsövervakning. Verksamheten är dock liten i dagsläget och vi fördjupar oss inte i den här affären.

Mer generellt är strategin alltså att bredda kundbasen från bolagets traditionella verksamhet för börser och clearinghus till den långt större marknaden av teknologi till banker och mäklarhus.

Att skissa på en framtida tillväxttakt är svårt men i tabellen ovan högg vi till med 25 procent, exklusive den tillväxtoption som finns i Client Clearing. För att vara ett huvudscenario är det lite haussat men det bygger på att aktivitetsnivån just nu är hög både inom börs- och clearingverksamheten samtidigt som rapporteringstjänsterna inom dotterbolaget Boat står inför ett potentiellt uppsving under de kommande månaderna.

Lönsamheten är ännu knepigare. Det viktiga att förstå är dock att det finns en underliggande lönsamhetspotential som är betydligt högre än vad som syns i dagens siffror. Detta just eftersom bolaget har höga kostnader vid uppstart av nya kontrakt som sedan löper under mycket lång tid med högre lönsamhet.

Vår skiss på lönsamhet är ingen prognos för bolaget eftersom det exkluderar kostnader för Boat och Client Clearing men det visar vad man bör kunna skymta under ytan framöver. En någorlunda välvillig börs bör värdera ett framgångsrikt bolag med dessa karaktärsdrag (tillväxtmarknad, återkommande intäkter, långa relationer) till säg fem gånger omsättningen (EV/Sales 5,0).

Ovanpå det har vi optionaliteten i att Client Clearing blir en succé som skapar ytterligare stora värden.

Det närmaste halvåret blir spännande där framför allt Boat kan komma med flera positiva nyheter. Rådet blir att äga aktien – det gör vi i Börsplus portfölj.

| Cinnobers 10 största ägare | Andel |

| Nils-Robert Persson | 15,07% |

| Swedbank Robur Fonder | 9,70% |

| Gunnar Lindell | 5,14% |

| Staffan Persson | 4,69% |

| Handelsbanken Fonder | 4,32% |

| Peter Lenti | 4,27% |

| Peter Snellman | 4,25% |

| Nordea Fonder | 3,87% |

| Avanza Pension | 3,56% |

| Humle Fonder | 2,27% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.