Analys Avanza

Avanza: Bara bra om börsen är stark?

I och med Avanzas (400 kr) föredömligt snabba bokslut kan rapportsäsongen äntligen sägas ha smygstartat. Tyvärr var det ett fjärde kvartal som mottogs med besvikelse då resultatet blev sämre än väntat och prognosen om framtida kostnadsökningar höjdes från 8-10 till 9-12 procent årligen framöver. Aktien handlas ned drygt 6 procent.

| AVANZA Q4 2018 | Q4 2018 | Q4 2017 |

| Antal nya kunder | 28 600 st | 42 500 st |

| Rörelseintäkter | 267 Mkr | 271 Mkr |

| – tillväxt | -1% | 11% |

| Rörelsekostnader | -155 Mkr | -157 Mkr |

| – tillväxt | -1% | 23% |

| Rörelseresultat | 111 Mkr | 114 Mkr |

| – rörelsemarginal | 41,6% | 42,1% |

Över tid har dock Avanza varit en fantastisk placering och få bolag kan stoltsera med siffror som de nedan. Men tabellen nedan visar också att de senaste tre åren varit betydligt sämre då intäkterna inte riktigt hängt med den snabba kundtillväxten. Detta samtidigt som kostnaderna skenat.

Bäst förståelse för vad detta beror på tror vi man får genom att nyckla ut Avanzas olika affärer och de drivkrafter som ligger bakom.

I enkelhet tjänar bolaget pengar när kunderna handlar aktier (kurtage), äger fonder (fondprovisioner) och lånar pengar (räntenetto). Tabellen nedan visar vår mycket förenklade förklaringsmodell för hur vi tror att man ska se på respektive affär.

Det finns förstås mängder av andra saker att ta hänsyn till. Men vi inbillar oss ändå att man med en välgrundad åsikt om ett par för Avanza kritiska faktorer får en hyggligt bra bild av vart bolaget och aktien kan tänkas ta vägen.

Vad tror vi om dessa viktiga nyckelfaktorer?

Kundtillväxt – starkt plus. Avanza har i snitt växt kundbasen med kring 20 procent årligen vilket givetvis imponerar. Och takten har ökat snarare än minskat senaste åren. Avanza har fortfarande bara 4 procent av den totala sparmarknaden men tar 11 procent av alla inflöden. Det innebär att bolaget utan tvekan skulle kunna bli två-tre gånger större än idag utan att vara för stort.

Räntenetto – latent plus om/när räntan stiger. Avanza tjänar pengar då man lånar insatta pengar gratis av sina kunder för att finansiera utlåning som värdepapperskrediter och bolån. Räntenettot har pressats av de låga marknadsräntorna men Avanza uppger att 1 procentenhet högre ränta allt annat lika innebär 250 Mkr högre räntenetto.

Fortsatt tillväxtpotential finns också eftersom kundinsättningarna växer och uppgår till 58 miljarder varav bolaget endast lånat ut 10 miljarder. Bolån genom samarbetet med Stabelo är just nu det som växer snabbast men här fungerar Avanza som distributör (snarare än finansiär).

Börsklimat – latent minus om börsen faller. Förstås hopplöst svårt att sia om. Över tid stiger ju börsen vilket kan ses som ett plus. Men generellt så är ju stark korrelation med börsen ingen bra egenskap. Tabellen ovan visar att 90 procent av Avanzas intäkter har någon form av koppling till humöret på börsen vilket inte ska underskattas. Aktivitetsnivån bland kunderna är nog dessutom extra hög drivet av diverse spekulationsbubblor som tenderat dö ut när trenden vänder och kurserna faller.

Kostnaderna – minus på kort sikt. Avanza bedömer att rörelsekostnaderna kommer öka med 9-12 procent per år framöver. Främst handlar det om investeringar i IT för att hålla fortsatt hög innovationstakt, ta tillvara på tillväxtmöjligheter och effektivisera verksamheten. På sikt räknar dock Avanza med att sänka kostnaderna som andel av kundernas totala sparkapital från 0,20 till 0,16 procent. Förmodligen är det helt rätt satsat men kan vara ett minus med börsens kortsiktiga synsätt.

| Avanza | |||

| Börskurs: | 400,00 | ||

| Antal aktier (miljoner): | 31,7 | ||

| Börsvärde: | 12 664 Mkr | ||

| Nettokassa: | 153 Mkr | ||

| VD | Rikard Josefson | ||

| Styrelseordförande | Sven Hagströmer | ||

| SvD Börsplus huvudscenario | |||

| 2019E | 2020E | 2021E | |

| Omsättning | 1 100 | 1 188 | 1 283 |

| – Tillväxt | 5% | 8% | 8% |

| Rörelseresultat | 473 | 523 | 577 |

| – Rörelsemarginal | 43,0% | 44,0% | 45,0% |

| Resultat efter skatt | 402 | 444 | 491 |

| Vinst per aktie | 12,70 | 14,03 | 15,50 |

| Utdelning per aktie | 10,50 | 11,00 | 11,50 |

| Direktavkastning | 2,6% | 2,8% | 2,9% |

| Nettoskuld/EBIT | -1,0 | -0,9 | -0,9 |

| P/E | 31,5 | 28,5 | 25,8 |

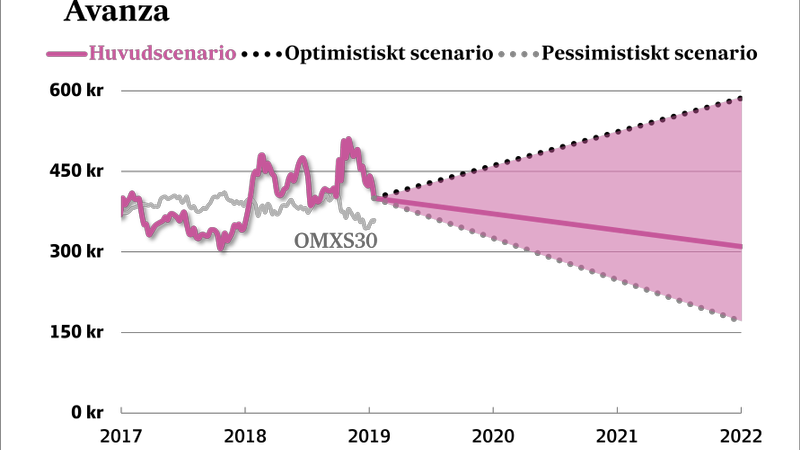

Den höga kostnadsökningstakten innebär alltså att intäkterna måste växa med ungefär 10 procent årligen om bolaget ska kunna bibehålla den höga rörelsemarginalen. De analytiker som följer Avanza räknar till exempel med att marginalen ska stiga från ca 43 procent i år till närmre 49 procent 2020.

Det är inte omöjligt. Men vår genomgång visar att det hänger delvis på fortsatt gynnsamt börsklimat och högre räntor. Konstigare saker än så har ju hänt – men när aktien värderas till kring 30 gånger vinsten eller 8 gånger bokvärdet är vi inte särskilt sugna på att ta det vadet. Blir det riktigt skakigt på börsen är fallhöjden lite väl häftig för vår del.

| Avanzas 10 största ägare | Andel |

| Sven Hagströmer, inklusive bolag och familj | 10,2% |

| Creades | 10,1% |

| Baillie Gifford & Co | 7,6% |

| HMI Capital LLC | 6,1% |

| Columbia Threadneedle | 4,3% |

| Sten Dybeck, inklusive bolag och familj | 4,2% |

| Fjärde AP-fonden | 4,1% |

| Capital Group | 4,1% |

| Fidelity Investments (FMR) | 3,4% |

| Swedbank Robur Fonder | 3,2% |

| Källa: Holdings |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.