Tystlåten och okänd värdemästare

KÖP Som civilingenjör i teknisk fysik från KTH, civilekonom från Handelshögskolan i Stockholm (HHS) samt en tillvaro som doktorand vid HHS är Håkan Blomdahl gissningsvis både studiebegåvad och finansintresserad.

Investerandet var redo att skalas upp på allvar i dryga 30-årsåldern, strax efter millennieskiftet. Den bilden ger i alla fall den första årsredovisningen i det egna bolaget Capital Cube (CC), redan då utlandsägt via Luxemburg. Jakten på kapital var då dock förgäves, efter brusten it-bubbla. Första räkenskapsåret stängde CC:s balansräkning år 2001 med ett lager aktier bokförda till runt 500 000 kronor och ett eget kapital runt 350 000 kronor. Åren 2002–2004 händer inget anmärkningsvärt medan CC:s eget kapital ökar till 550 000 kronor.

2005 äger CC plötsligt 8 procent av bostadsrättsrörelsens förvaltningsbolag SBC. Mediestoryn blir att en doktorand vid namn Håkan Blomdahl har kuppat till sig SBC-aktier, enligt Dagens Industris webbartikel genom att bli en av SBC:s många bosparare som, vid sidan av föreningens bostadsrättsföreningar, skulle erbjudas teckna onoterade aktier. Nyemissionen var både rejält underprissatt, på teckningskurs 25 kronor, och dåligt marknadsförd, då den trots det inte fulltecknades. Blomdahl, däremot, övertecknade massivt och blev SBC:s enskilt största nya ägare till fyndpris.

År 2006 utökas CC:s ägarandel till 11 procent och SBC:s aktier listas på Aktietorget. CC avslutar året med 7 miljoner kronor i bokfört eget kapital och skulder på 23 miljoner. När SBC-aktien rusar ännu högre säljer Blomdahl innehavet 2007. CC stänger 2007 på 89 miljoner i eget kapital, med skulderna nedamorterade till under 15 miljoner.

Från all in till exit inför en finanskris som drabbar SBC hårt, via misslyckade bostadsprojekt. När doktoranden dyker upp i SBC:s storägarlista igen, på mycket lägre kurser, är medieintresset dock över.

Parallellt efter finanskrisen har Diamyd Medicals diabetesvaccin grusat småspararledens förhoppningar, då det inte kunnat påvisas fungera som tänkt. Ett infekterat ägaruppror mot grundaren Anders Essen-Möller pressar börsvärdet under bokfört värde på nettokassan samt Diamyds onoterade aktieinnehav. Gissa vem som samlar ihop aktieägande samt röststöd nog för att kuppa ut Essen-Möller?

Som ny styrelseordförande låter Håkan Blomdahl Diamyds moderbolag, med krigskassa, onoterade aktieinnehav samt förlustavdrag, döpas om till Mertiva. Diamyd-verksamheten knoppas av och räknat från stängningskurs därefter, den 23 april 2013, har Mertiva-aktien nu totalavkastat en bit över 20 procent per år över dryga sex år.

Denna flygande omstart har drivits på av att forna Diamyds dolda guldklimp snart visade sig vara Mertivas aktier i amerikanska Protein Sciences. Mertiva fortsätter investera och äger 14 procent av det onoterade vaccinforskningsbolaget när läkemedelsjätten Sanofi lägger bud. Som omedelbar köpeskilling får Mertiva nära 800 miljoner kronor kontant i tredje kvartalet 2017. Med den krigskassan har Mertiva sedan snabbt blommat ut som riskspritt investeringsbolag.

Mertivas transparensnivå är strax över NGM-börsens lägstakrav, med korthuggna halvårsrapporter och däremellan endast korta pressmeddelanden kring händelser av större betydelse. Det ställer krav på utomstående investerares egen analys av portfölj och strategi.

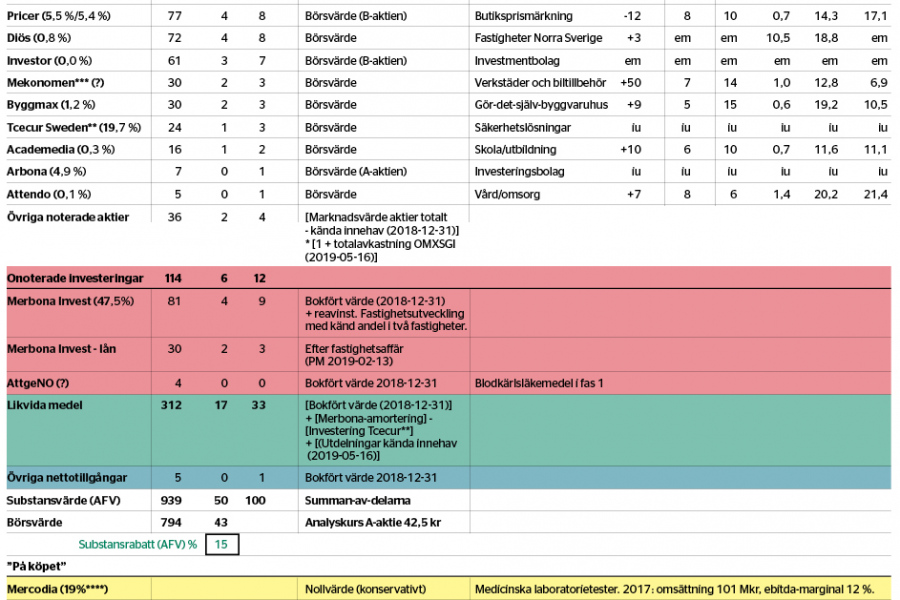

Affärsvärldens grova estimat summerar analystillfällets substansvärde konservativt till 50 kronor per aktie, eller motsvarande 15 procents substansrabatt vid analyskurs 42,5 kronor. Då utelämnas dock betydande möjliga övervärden.

En skapligt diversifierad noterad aktieportfölj utgör drygt halva substansen. De huvudsakligen lågvärderade aktiecasen toppas av det baltiska fastighetsbolaget Eastnine (16 procent av substans), ett upprepat Affärsvärlden-köpcase.

Mertiva äger även lite aktier i Arbona (1 procent), Blomdahl-sfärens mindre NGM-listade investeringsbolag. Överlappande storägarbild och omfattande affärssamarbeten kan tala för att Mertiva och Arbona på sikt slås ihop.

Vårens nya aktiva innehav är det lilla säkerhetslösningsbolaget Tcecur Sweden (3 procent), där Mertiva tagit nära 20 procents ägande och Arbona dryga 10 procent vid sidan av en ledning som ökar sina innehav.

Utanför börsen vill Mertiva nettoinvestera i fastigheter. Tillsammans med Arbona bildade Mertiva hösten 2017 bolaget Merbona, som snabbt köpte andelar i fyra fastigheter och redan nu i vår redan har avyttrat två lönsamt som bostadsrätter. Affärsvärlden ser en fastighetsallätare redo att vrakprisfynda tillgångar som finansiellt stressade fastighetsaktörer kan tvingas släppa vid en utdraget avkyld marknad. Merbona utgör nu 12 procent av substans (inräknat lån).

Slutligen ligger hela 33 procent av bedömd substans i likvida medel, även de redo att plöjas ned opportunistiskt.

Utanför vår försiktiga substans hamnar Mercodia, onoterat innehav nummer två från Diamyd-tiden. Enligt tidigare uppgift äger Mertiva 19 procent av det snabbväxande laboratoriebolaget, som 2017 gick över 100 miljoner i omsättning och har haft god lönsamhet på senare år. Mercodia-posten bör kunna plocka fram ett betydande marknadsvärde, någon gång i framtiden.

Därtill har Mertiva en fordran på 6,9 miljoner dollar i tilläggsbetalning från Sanofi. Pengarna är dock låsta på spärrat konto medan dyra amerikanska jurister nu ska reda ut ett bråk kring huruvida en påstådd Protein Sciences-delägare utanför aktieboken ska ha förstatjing på pengarna. I bästa fall får Mertiva sina pengar minus juridiska kostnader i framtiden.

Slutligen finns mindre skattemässiga underskottsavdrag, vilka fordrar en framtida verksamhet med kvittningsbara rörelsevinster för att nyttjas.

Den nu 50-årige Håkan Blomdahls tillgångar når i dag sannolikt över miljardvallen, obeaktat belåning. En stor ligger i det svenska holdingbolaget Triega, med SBC-affärens Capital Cube som bifirma och i sin tur medägt av ett cypriotiskt bolag.

Blomdahls 61 procent av kapitalet i Mertiva är värt runt 500 miljoner kronor på dagens kurs – en stor del av finansmannens tillgångsbas – och Blomdahl har år efter år nettoköpt fler aktier i ”sig själv”.

Affärsvärlden lägger ett pussel kring Håkan Blomdahls affärer utifrån knapphändig publik information. För det senaste dryga årtiondet framträder bilden av en rationell finansman som opportunistiskt identifierar och agerar beslutsamt i bolagssituationer där andra missköter eller felprissätter tillgångsvärden.

Vi landar i att det går att leva med tunn informationsgivning även framåt. Den har ett samband med att Mertiva drivs kostnadslätt, med motsvarande 0,1 procents central ”förvaltningskostnad” av bokfört tillgångsvärde. Organisationen har inga anställda, utan stiftelseförvaltaren Andreas Bergsten anlitas som deltids-vd på konsultbasis. Bergsten är även en del av Mertivas trehövdade styrelse, vid sidan av Håkan Blomdahl (ordförande) samt Tommy Israelsson (ledamot).

Än viktigare är dock hur anonymiteten möjliggör fler aktieaffärer ”under radarn”. Börsens bättre riskjusterade överavkastningslägen, alfa, uppstår ofta i låg- eller krisvärderade småbolag och kan bara köpas in i en viss volym utan att påverka priser. Därför vill aktörer som Mertiva undvika att få en ”svans” av investerare, som åker snålskjuts genom att kopiera.

Mertiva erbjuder möjlighet att ta rygg på en bevisat skicklig värdeinvesterardoldis till konservativ substansrabatt. Kommande konjunkturcykel är en premievärdering motiverad, då den fokuserade opportunism som redan uppvisats kan tänkas överavkasta – rejält. Rådet till Affärsvärldens läsare: Börja köp Mertiva nu och låt Håkan Blomdahl investera ostört de närmsta åren.

Mertivas vd och styrelseledamot Andreas Bergsten samt styrelseordförande och huvudägare Håkan Blomdahl har avböjt att kommentera denna analysartikel.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.