Tar rygg på systerportföljen

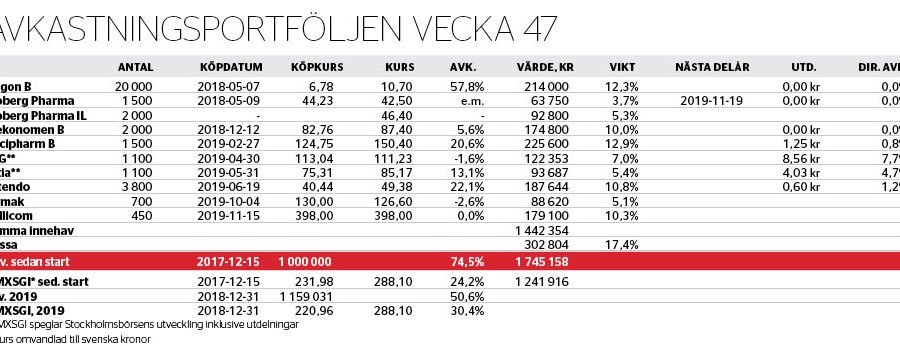

Efter en urstark oktobermånad (+11,2 procent) har Avkastningsportföljen seglat vidare i stark medvind även i november. Starka rapporter har lyft portföljen med 5,9 procent, att jämföra med börsens +2,3 procent.

Största innehavet Allgons rapport var solid. Givet de dystra konjunkturutsikterna var det imponerande att kärnverksamheten inom industriell radiostyrning växte med 20 procent organiskt under kvartalet. Portföljen ser fortsatt uppsida, men minskade innehavet med en tredjedel då portföljvikten återigen blivit väl hög.

Moberg Pharma-aktien handlas numera exklusive inlösen. Avkastningsportföljen har därför även 2 000 inlösenaktier som den 26 november kommer att ge 46,50 kronor styck, eller totalt 93 000 kr. Den höga risknivån i den kvarvarande verksamheten gjorde att portföljen valde att sälja 500 aktier i torsdags i förra veckan.

Mekonomens delårsrapport visade på fortsatt stabilisering med 2 procents organisk tillväxt och bolaget har nu tre fina rapporter i ryggen. Avkastningsportföljen ser fortsatt stor uppvärderingspotential och aktien känns given att behålla.

Recipharm var en annan rapportvinnare, upp nära 7 procent på rapportdagen. Stack ut gjorde inte minst den goda organiska tillväxten vid 11 procent. Goda kassaflöden gör samtidigt att vd Thomas Eldered ser möjligheter till nya förvärv. Utvecklingen är därmed helt i linje med vår tes vid investeringen i februari.

Finländska alkoholhandlaren och spritproducenten Altias rapport var småljummen, men nyckeln i vårt case ser ändå ut att hålla. ”Efter en normal skörd har kornpriset nått en normal nivå under tredje kvartalet”, kommenterade vd Pekka Tennilä i delårsrapporten. Det är således upplagt god resultatmässig medvind under de kommande kvartalen drivet av fallande råvarurpriser.

Industribolaget Trelleborg har värderats upp snabbare än vi hade kunnat drömma om. På bara en dryg månad summerar avkastningen till goda 23,7 procent. Portföljen valde att säkra en snabb vinst.

Danska tobaksbolaget STG:s rapport fick ett dåligt mottagande (–6 procent), trots upprepad vinstprognos och höjd prognos för det fria kassaflödet. Marknaden valde att ta fasta på en försvagad organisk tillväxt under kvartalet. Vid –4,5 procent var den organiska tillväxten klart sämre än under första (–1,6 procent) och andra kvartalet (–0,9 procent). Vi är också oroade över den svaga organiska tillväxten, men ett kvartal är ett kvartal. Aktien får fortsatt förtroende, men tillhör dem som hänger löst.

Latinamerikafokuserade teleoperatören Millicom har i snart två år varit ett innehav i systerportföljen, Nordiska Värdeportföljen. Aktien har utvecklats trögt, inte minst på slutet drivet av Kinneviks beslut att dela ut sitt innehav i Millicom till aktieägarna – något som riskerar att skapa ett stort säljtryck i aktien senare i år.

Frågan är dock om inte marknaden tagit ut mycket av detta i förskott. Aktien är ner nära 30 procent de senaste sex månaderna. Och frågan är om Kinneviks aktieägare verkligen kommer att vräka ut sina Millicom-aktier till vilket pris som helst.

Köprådet i Millicom upprepades nyligen i tidningen med riktkurs 750 kronor. Avkastningsportföljen konstaterar att Millicoms förväntade utdelning nästa år, 25,50 kronor per aktie, motsvarar en direktavkastning på goda 6,4 procent. Dagens värdering innebär implicit väldigt låga förväntningar på vinst- och utdelningstillväxt. Och det på en operatör med goda marknadspositioner på tillväxtmarknader. Portföljen köpte 450 aktier till fredagens stängningskurs i förra veckan.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.