På jakt efter morgondagens småbolagsvinnare

KÖP Botkyrka, den 5 april 2018. Ett pressmeddelande kungör att Mitt Alby med 1 274 lägenheter på Albyberget köps av den expansiva miljonprogramsvärden D Carnegie & Co. Säljare var doldisbolaget Byggmästare Ahlström, som gör ett rejält klipp. Fastigheterna förvärvades 2013 av kommunens allmännytta, Botkyrkabyggen. Efter återbetalda lån kom Byggmästaren ur affären med hela 850 miljoner kronor i kassan. Dessutom ingick nytryckta aktier i Hembla, det nya namnet på D Carnegie, för 125 miljoner kronor.

Bolaget listades på First North sent år 2014. Ställ teckningskursen på 58 kronor mot en kurs på 145 kronor i skrivande stund, så har Byggmästarens aktie redan totalavkastat över 150 procent inräknat utdelningar. Många missade dock att storaffären inte var ett uppköp. Styrelsen fick stämmans mandat att rikta om verksamheten åt ett nytt håll: Byggmästaren ska nu bli ett investmentbolag och börsen får en ny småbolagsspecialist, med både mandat och rätt ägarnätverk för att kunna och våga agera opportunistiskt på nordiska småbolagslistor och i nordiska onoterade småbolag.

Innehaven får gärna ha stark marknadsposition, inte minst i nischer, samt generera, eller vara på väg mot, positivt kassaflöde. På sikt ska portföljen komma upp i 10–15 innehav, där Byggmästaren kan utöva aktivt ägande på obestämd tidshorisont, via tillräckligt stor egen ägarposition och genom att påverka andra storägare.

Det fulla bolagsnamnet är Byggmästare Anders J Ahlström, en vink till ett bygg- och fastighetsbolag grundat 1895 av huvudägaren Mikael Ahlströms gammelfarfar. När Mikael Ahlström grundade Byggmästaren 2013 var han långt ifrån ny i finanssvängen. Han startade bland annat Nordens första private equity-bolag Procuritas redan på 1980-talet.

Vd Stefan Dahlbo har lång erfarenhet från finansmarknaden, inte minst som tidigare vd för investmentbanken HQ och investmentbolaget Öresund. Huvudägaren Mikael Ahlström har som nämnts decennier av erfarenhet av affärer med onoterade nordiska bolag. Ahlström kontrollerar som Byggmästarens största ägare 29 procent av kapitalet. Dahlbo är tolva på 1 procent.

Ägarlistan är imponerande. Försäkringskonglomeratet Sampos avgående vd Kari Stadigh är på väg in som styrelseledamot. Han är Byggmästarens näst största ägare, med 16 procent. Storägarlistans trea och fyra är Carl Rosvall och Martin Bjäringer, på 8 respektive 7 procent, båda medgrundare av riskkapitalfirman Monterro och tänkbara dörröppnare för intressanta teknikaffärer. I februari i år köpte Per H Börjessons Spiltan in sig som femte största ägare, på 6 procent, och på ägarplats sex följer finansmannen Staffan Rasjö, med 4 procent.

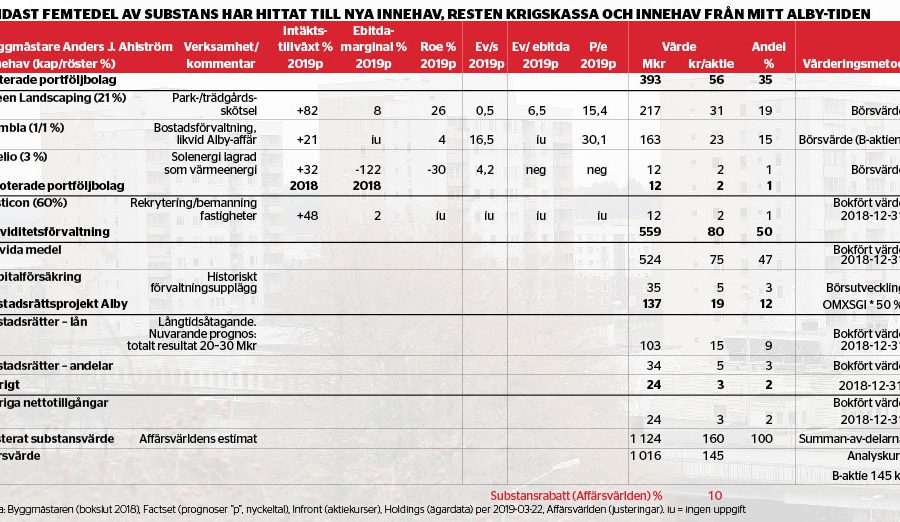

Än är det tidiga dagar och hittills har Byggmästaren egentligen bara gått i mål med en enda större investering: förra sommarens aktieköp i Green Landscaping, GL, (19 procent av dagens justerade substans). GL konsoliderar nischbranschen mark- och parkskötsel i en klassisk roll-up: en strategi där billiga tilläggsförvärv adderas till en helhet med växande skalfördelar, som värderas högre. På Affärsvärldens tilläggstjänst Analys+ gavs GL väntaråd i höstas. Därefter har GL gjort ett storförvärv som nästan fördubblat omsättningen.

Den andra nya aktieposten är solenergiteknikbolaget Azelio (1 procent av substans), ett litet spekulativt teknikbet där Byggmästaren var ankarinvesterare i noteringen.

Därutöver finns nischrekryteringsbolaget Fasticon kvar som enda aktiva onoterade engagemang, än så länge av begränsad skala (1 procent av substans). Ett Fasticon som växer organiskt och tilläggsförvärvar bör över tid kunna stärka sin nischposition i fastighetsbranschen.

De historiska innehaven handlar dels om Hembla (15 procent), ett passivt avvecklingsinnehav där Byggmästaren redan börjat sälja av. Dels hjälpte Byggmästaren till att skapa en större bostadsrättsförening vid Mitt Alby-affären. Därifrån finns nu kvar exponeringar i form av huvudsakligen lån (9 procent), till både föreningen men också till enskilda lägenhetsköpare. Därtill övertog Byggmästaren vakanta bostadsrättslägenheter (3 procent). Affärsvärlden ser engagemangen avvecklas till större del inom två tre år till – åtminstone – bokförda värden, genom att lån refinansieras och lägenheter säljs. Byggmästaren själva guidar för en total vinst på 20–30 miljoner kronor.

För ett investeringsbolag under uppbyggnad bör de långsiktiga avkastningsmöjligheterna förbättras när analys och förhandlingar fått pågå lite längre än några kvartal. Med hälften i kassan och en fjärdedel i avvecklingsinnehav är blott en fjärdedel av portföljens krut satt i arbete i nya aktiva bolagsinvesteringar.

Via stark ledning, styrelse och storägarlista har Byggmästaren ett mycket mer långtgående affärsnätverk än normalt för ett investeringsbolag med runt miljarden i kapital. Kombinera med en resurssnål organisation och en opportunistisk strategi, som inte kommer hämmas av storleksbegränsningar på många år. Då ser Affärsvärlden möjlighet till en private equity-liknande avkastning, till något lägre finansiell risk. Ett fullinvesterat Byggmästaren bör då kunna få ut åtminstone 15 procents substansförräntning i sina bolagsengagemang, över börs- och konjunkturcykeln.

Anta 90 procents substansallokering till sådana engagemang från och med år 2021, och att det går att skala strategin i minst tio års tid. Mot ett konservativt avkastningskrav om 10 procent, för att spegla småbolagsrisk, bör ett sådant Byggmästaren kunna förtjäna en substanspremievärdering om åtminstone 50 procent. Före uppskalningen, men med det lyckade fastighetsklippets drygt 20-procentiga årliga utdelningsjusterade substanstillväxt i backspegeln, värderas dagens Byggmästaren inte högre än till 10-procentig rabatt på substansen.

Faller börsen så kommer uppskalningen underlättas, via fler fyndvärderingar. Det scenario där aktien däremot inte har rimlig chans att slå börsen kortsiktigt är om börsen skulle rusa brett de närmsta tolv månaderna.

Byggmästare Anders J Ahlströms doldisaktie erbjuder fortfarande en attraktivt prissatt inträdesbiljett till få att investera sida vid sida med ett bevisat dream team inom nordiska småbolag. Denna i allra högsta grad aktiva småbolagsjakt är på väg ur startblocken och bör ha goda möjligheter till lönsam opportunism under många år framöver.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.