SSAB

Historien förskräcker

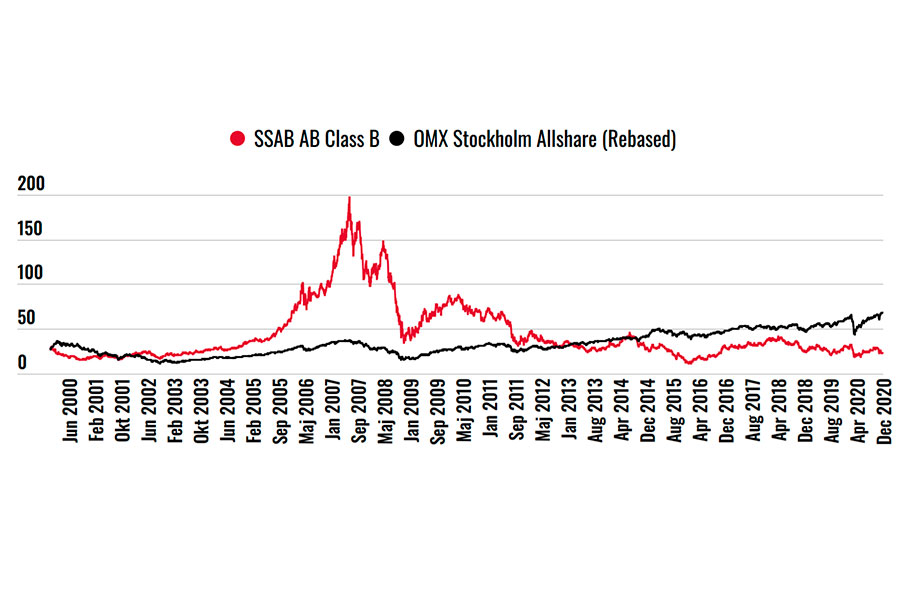

SSABs börskurs ligger idag på samma nivå som den gjorde för 20 år sedan. Grafen mellan dessa tidpunkter är dock inte ett rakt streck utan något som vittnar om en patient med cirkulationsbekymmer. Men SSAB är inte ensamt om dessa tillfälliga rusningar med återkommande bottenstötningar, utan det är ett kollektivt bekymmer inom stålsektorn. Det har helt enkelt visat sig vara mycket svårt att skapa aktieägarevärde i denna bransch.

Under denna period så har det dock hänt saker. Stålsektorn var ytterst het under den så kallade ”superkonjunkturen” under andra halvan av 00-talet. Lönsamheten var generellt mycket hög och många aktörer var därmed också kallade att konsolidera den europeiska stålbranschen. Arcelor-Mittal var en av dessa, liksom familjen Tata och i vis mån även Thyssen-Krupp. Ju större desto bättre, var melodin. SSAB med sin dåvarande nischstrategi stod utanför detta, men aktien drevs mot aldrig skådade höjder.

Det senare fick emellertid tuppkammen att växa på SSABs dåvarande VD Olof Faxander och bolagets ordförande Sverker Martin-Löf, som 2007 klippte till med att köpa amerikanska Ipsco för 51 miljarder kronor, kontant, vilket kan kontrasteras mot dagens börsvärde på 26 miljarder kronor. SSAB lyckades emellertid sälja av rördelen innan finanskrisen körde in en lyktstolpe i konjunkturhjulen under 2008. Det var tur, utan denna delförsäljning hade SSAB knappast stått upprätt.

De två förvärvade amerikanska skrotbaserade grovplåtsstålverken har emellertid gått hyfsat. Låga energipriser och stark efterfrågan, inte minst från den boomande amerikanska energimarknaden, läs fracking, har gjort att de varit hyfsat lönsamma. Synergierna med den svenska verksamheten har varit ytterst begränsade, även om en del produktion av höghållfasta stål har adderats till ett av de amerikanska stålverken. Över tid är det tveksamt om affären har varit värdeskapande.

Överdrivna synergier

Nästa steg var fusionen med finska Rautarukki i början av 2014, där aktieägarna i SSAB fick se sin ägarandel i det nya bolaget sjunka till knappt 60 procent av kapitalet. Pressad lönsamhet i stålindustrin till följd av den kinesiska överkapaciteten drev fram denna affär. Priset på den aktiebaserade affären var 10 miljarder kronor.

Under 2015 så målade SSAB upp att de årliga synergierna från samgåendet var mycket större än tidigare beräknat, två i stället för 1,5 miljarder kronor. Detta är nog mest hittepå. Om det stämmer skulle SSAB ha redovisat ett rörelseresultat på runt 0 kronor för 2019 och resultatet för årets första niomånader skulle ha varit minus 2,5 miljarder kronor i stället för -900 miljoner kronor. Detta motsägs också av att affärsområdet Specialty Steel, vilket till övervägande del utgörs av gamla SSAB, fortsätter att tjäna bra med pengar, även i år, medan det är standardstålproduktionen, SSAB Europe, som blöder kraftigt och blödde redan 2019.

Kort och gott så kan man ifrågasätta om SSABs förvärvsövningar har skapat något värde överhuvudtaget. Parallellerna mellan stålindustrin och en annan processindustri, skogsindustrin är slående. I den senare har i stort sett alla konslideringsövningar, Norska Skog tidningspapper, UPM-Kymmene och Stora Enso, journalpapper, Mreal, finpapper, har varit fiaskon. Synergierna har varit i stort sett obefintliga och frukterna av marknadsdominans, lönsamhet, har inte kunnat uppnås, inte ens för kanadensiska Abitibi-Bowater, som hade 60 procent av den nordamerikanska tidningspappersmarknaden. För eftersom tidningspapper är en global produkt så sattes priset av den billigaste marginalimporten. Samma sak gäller i princip för bulkproduktionen av stål. Lönsamheten är helt beroende av de enskilda produktionsanläggningarnas kostnadsposition. En god affär i sådana branscher handlar nästan enbart om ren opportunism, det vill säga möjligheten att köpa något riktigt billigt.

Och det är där som Ijmuiden har sitt värde som förvärvsobjekt. Relativt andra europeiska stålverk är enhetskostnaderna låga. Läget mitt i marknaden och med god infrastruktur så har det förstås också ett mycket bra strategiskt läge. Och om inte av andra skäl så av säkerhetspolitisk så kommer det att finnas kvar europeisk stålproduktion. Kort och gott så kokar frågan om ett förvärv av Ijmuiden ner till en faktor, priset.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.