Pandora

Fortsatt guldvittring i smyckesjätten

KÖP Affärsvärlden letar ofta investeringsmöjligheter bland turnarounds, pressade bolag där börsutvecklingen ofta varit bedrövlig en längre tid. Problemet då är inte sällan tajming. När börsens osäkerhet är som störst kan billigt alltid bli billigare samtidigt som det är svårt att skilja övergående sentiment från permanenta affärsproblem.

Köpenhamnsnoterade Pandora har utvecklats till ett typexempel på turnaround sedan Affärsvärlden inledde med ett första köpråd i nummer 16/2017. Vi gillade redan då denna extremt högavkastande, globala varumärkesplattform i den fragmenterade smyckesbranschen. Expansionen har byggt på armbandssystem där kunderna samlar berlockhängen. Risken för en utdöende modefluga har därmed funnits där sedan före börsnoteringen 2010, men Pandora har lyckats få konceptet att överleva sådana farhågor (hittills). Efter rekyl från kursrekord på dryga 1 000 danska kronor i maj 2016 var analyskursen våren 2017 på 680 danska kronor. Affärsvärlden såg då ett motiverat nuvärde runt 1 250 kronor per aktie i en inbromsning.

Facit blev nära stillastående med 678 kronor i slutkurs tolv månader senare. Ytterligare en månad senare hade aktien fallit tvärt till 505 kronor när Affärsvärlden uppdaterade med köpråd två i nummer 23/2018. Motiverat värde justerades ned, men inte till lägre än 1 150 kronor aktien. Dessvärre fortsatte dock utförslöpan, med ytterligare 45 procents kurstapp till 277 kronor under tolv månader fram till i våras.

Affärsvärlden underskattade hur tvärt Pandoras försäljningstapp skulle tillta. En serie prognosmissar – som förvärrade ryktesspridning, panikutförsäljningar och blankning i aktien – ledde till att dåvarande vd:n Anders Colding Friis fick sparken i augusti i fjol. In kom städpatrullen med den nye finanschefen Anders Boyer, tidigare finanschef för färgbolaget Hempel, samt i en ny ledningsroll som operativ chef Jeremy Schwartz, kosmetikabolaget Body Shops tidigare vd (som avslutade den resan med att bli uppköpt av Natura). Parallellt växte det pågående spar- och omställningsprogrammet.

När Affärsvärlden nu för tredje gången tar sig an caset har Pandora sedan slutet av april en ny permanent vd i Alexander Lacik. Denne svenske doldis har verkat inom konsumentproduktkoncernen Reckitt Benckiser, på slutet som Nordamerikachef, och kom senast från vd-stolen för barnsäkerhetsbolaget Britax, ägt av utköpsbolaget Nordic Capitals fonder.

Pandora bottnade ur på 217 kronor kring midsommar och var i mitten av augusti nära botten igen på 222 kronor. Halvårsrapporten den 20 augusti gav sedan rejäl uppstuds till som mest 324 kronor på bara en vecka. En månad senare är analyskursen nu 290 danska kronor. Totalavkastningen för aktien är +16 procent för 2019 så här långt, men tre år bakåt uppvisas ett bedrövligt totalavkastningstapp på –58 procent.

Analysgraf 1 visar en total årlig försäljningstillväxt på extrema 33–40 procent 2013–2015. Den har taktat ned tvärt, till lätt negativ tillväxt på –2 procent de senaste tolv månaderna. Fortsatt nettoexpansion av butiksnätet och att Pandora köpt ut tidigare franchisetagare och distributörer maskerar delvis att den jämförbara försäljningen, like-for-like sales-out, taktat –10 procent första halvåret 2019.

I graf 2 framgår att den Pandora-ägda butiksaffären, inklusive online, på kort tid har växt rejält; från 34 procents försäljningsandel 2016 till hela 61 procent i dag. Denna nu dominerande försäljningskanal klarar sig bättre i jämförbart bestånd, med –8 procent like-for-like första halvåret. Problemen har varit i resterande grossist-, franchise- samt tredjepartsdistributionsled. Där har franchisetagare pressats av växande varulager samtidigt som traditionella varuhus- och butikskedjebeställare varit under hård press av e-handel. Trots att Pandora börjat rensa upp så är dessa kanalers like-for-like svaga –13 procent för första halvåret.

Åter till graf 1 har Pandora tappat från att likt en klocka leverera 36-procentig rörelsemarginal (ebit) i branschtopp 2014–2016 till 27 procents ebit de senaste tolv månaderna. Volymdrivna detaljhandlare inom kläder och skor utan varumärkesstyrka, exempelvis H&M, har tappat liknande procentenheter, men till ensiffrig, eller negativ, ebit. Pandoras högeffektiva produktdesigns-, inköps- och produktionsprocesser säkrar en bruttomarginal norr om 70 procent. Att rörelsemarginalen efter marknadsföring, försäljningskanaler och overhead är en sedelpress bygger dock på låga återinvesteringsbehov. Det Affärsvärlden gillar mest med Pandora är kapitalförräntningen som – trots att affären är mitt uppe i en omställning – fortsätter takta världsklassnivå.

På kort sikt tänker Pandora nettoöppna 50 fysiska konceptbutiker i år och fortsätta växa snabbt via uppskalad e-handel. Det räcker dock inte för organisk nettotillväxt när Pandora ser jämförbar (like-for-like) försäljningsminskning på ”höga ensiffriga” procenttal (utfallet var –10 procent både första halvåret samt andra kvartalet 2019). Addera fortsatta utköp av franchisetagare och distributörer så landar Affärsvärlden i att Factsets analytikerkonsensus ligger rätt på –3 procents (negativ) tillväxt 2019. Därefter ser Affärsvärlden förbättring till oförändrad omsättning 2020 och måttlig 3-procentig tillväxt 2021. Drivare är Pandoras nya globala marknadsföringsgrepp, alltmer fokus på e-handel och en nedbantning av portföljen mot ungefär 30 procent färre produktvarianter, men högre volymer.

Affärsvärlden spår en rörelsemarginal på 22 procent för omställningsåret 2019, ned 6 procentenheter jämfört med 2018 års 28 procent, följt av återhämtning mot nära 27 procent 2020 och nära 29 procent 2021. Pandora har sänkt prognosen för årets kapitalinvesteringar till 1–1,2 miljarder. Det ger en mittpunkt på motsvarande 5 procents återinvesteringsandel av omsättningen, vilket Affärsvärlden ser som rimligt för den kapitallätta affärens investeringsbehov med lägre tillväxt. Sammantaget ger det möjlighet till fortsatt rejäl överavkastning, där Affärsvärlden ser avkastningen på sysselsatt kapital (roce) kunna återhämtas från goda 33 procent i år till nivåer i branschtopp på över 40 procent från 2021.

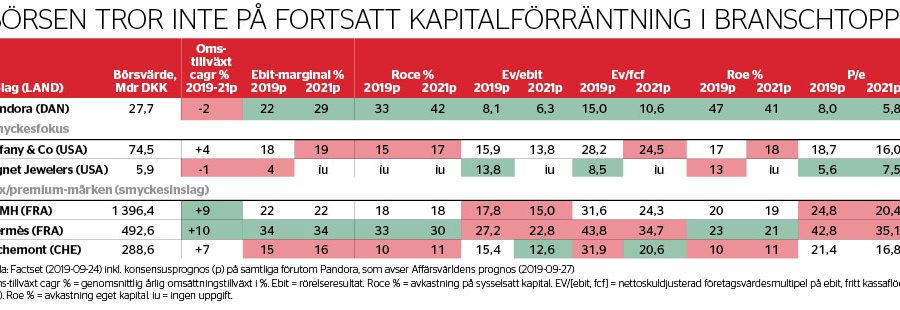

Inräknat måttlig nettoskuld så faller företagsvärderingens ev/ebit-multipel från låga 8 i år, mot 7 för 2020 och mot 6 för 2021, på Affärsvärldens estimat. Mest uppenbart ses börsens straff för inbromsad tillväxt i att Pandora värderas lägre än sin svaglönsamma amerikanska återförsäljare Signet Jewelers (se tabell). Premiumsmyckesmärket Tiffany & Co värderas i sin tur till dubbla ev/ebit, trots runt halva Pandoras kapitalförräntning. Bland Europabörsernas lyxkonglomerat värderas LVHM, som bland annat äger Bulgaris, Maison Fred och Chaumets smycken, och Richemont, ägaren av Cartier, till dubbla multipeln trots halva respektive en bråkdel av kapitalförräntningen. Hermès matchar Pandoras sedelpressegenskaper, men värderas tre-fyra gånger högre.

Vad är Pandoras fundamentala uppsida? Utgå från 6 procents avkastningskrav (wacc) och att Pandora på tio års sikt dels taktar en måttlig 3-procentig tillväxt i linje med Affärsvärldens prognos samt dels kramar ut en rörelsemarginal som faller från 29 procent 2021 mot 25 procent (om tio år). Anta därefter 1 procents kassaflödestillväxt bortom modellperioden. Affärsvärldens prognostiserade kassaflöden ger då dryga 100 miljarder i motiverat börsvärde, eller runt 1 075 danska kronor i motiverad aktiekurs. Fortsätter Pandora att överavkasta så kan aktien därmed motivera nära fyra gånger pengarna utan bli att mer än rimligt fullvärderad på ev/ebit 18 för 2021.

På nedsidan motiveras dagens börsvärde först om Pandora tappar runt halva rörelsemarginalen, mot 15 procent, slutar växa helt och dras med permanent skeptiska börsinvesterare, som kräver 15 procents egenkapitalavkastning. Som kortsiktig uppsidestrigger är ägarbilden vidöppen och det skulle inte förvåna Affärsvärlden om det visar sig ligga substans i rykten om att det räknats på upp-/utköp.

När Pandora ”återlanserades” i slutet av augusti var skådeplatsen fyra kvarter i utseendemedvetna Los Angeles, där Pandora låtit smeta in väggar och gator i sin nya rosa färgnyans. Det danska smyckesmärkets go big or go home-inställning i marknadsföringen avgör knappast konsumenters sug efter berlocker på lång sikt, men den andas självförtroende från den nya ledningen. Samma rosa färg rullas nu ut i pilottester av en ny butiksdesign. Parallellt vill Pandora vinna tillbaka generation Z:s trendkänsliga yngre kvinnor/flickor (åldrar 16–24 år). Här stundar oktober månads släpp av kollektionen Pandora ME, marknadsförd av barnskådespelaren Millie Bobby Brown från Netflix-serien Stranger Things. Inför julhandeln väntas smycken baserade på trollkarlsfiguren Harry Potter.

Med en slimmad, global märkesplattform vars finansiella leverans gör branschkollegor gröna av avund så ser Affärsvärlden god anledning att vara exponerad mot Pandoras krisvärderade aktie. Är smyckesbolaget inte uppköpt innan vi fått kvittot på omställningen är Pandora en av närmsta års få nordiska storbolagsaktier med flerdubblarpotential. Köp med riktkurs 1 100 danska kronor. Risk-nivån är medelhög.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.