Fastighet Fastighetsbolag

Fastighetsbolagens tickande bomb – då sjunker direktavkastningen 30%

Fastighetssektorn lyfts ofta som ett tillgångsslag med ”säker” avkastning i dagens lågräntemiljö tack vare sina starka kassaflöden. Men en närmare titt visar att de svenska fastighetsbolagens driftnetton och kassaflöden inte riktigt är vad de ser ut att vara.

Alla som äger ett hus vet att man måste ta hand om det för att det inte ska förfalla. Trappräcken behöver ibland målas om, tak kan börja läcka och fönster når vid någon punkten slutet av sin livstid. Visst underhåll skapar uppenbart mervärde. Nyrenoverade badrum eller energiglas i nya fönster tillhör uppenbart en sådan kategori, och är välmotiverade tillskott till balansräkningen. Men vad som är vad är svårt, ibland omöjligt, att utläsa ur bolagens årsredovisningar.

En tillåten luddighet i redovisningspraxis gör att den pott med pengar som fastighetsägare behöver lägga på sina kåkar kan fördelas med stor frihet mellan resultaträkningen och balansräkningen. En frihet som, enligt Afv:s genomgång, utnyttjas i stor utsträckning av börsens fastighetsbolag.

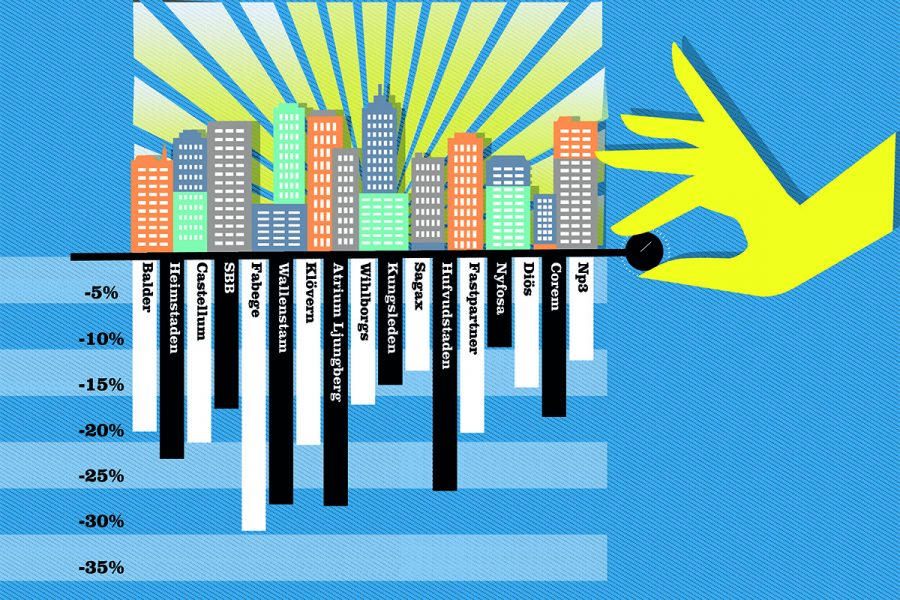

Nivån för vad som behöver sättas av i återinvesteringar och planerat underhåll har historiskt legat på mellan 1-1,5% av marknadsvärdet. När avsättningarna justeras från driftnettot sjunker direktavkastningen rejält.

Direktavkastningen sjunker som en sten

Direktavkastning kan vara ett lite snårigt begrepp inom fastighetssektorn. Det är dock väldigt centralt eftersom det talar om hur fastigheterna går. Låt oss dissekera det på olika sätt.

Hans Lind: Marknadsvärden på kommersiella fastigheter ska tas med en stor nypa salt

-

Blått – Fluffigt värderingsmått med antaganden och prognoser

Fastighetsbolagen använder sig av direktavkastningskrav när de värderar sina fastigheter. Men då används ett normaliserat driftnetto som justerats efter ”marknadsmässiga värden”, där exempelvis hyresnivåer och vakansnivåer är parametrar som det kan skruvas på. Det genomsnittliga direktavkastningskravet som använts i fastighetsbolagens värderingar finns i den blå spalten i grafen nedan.

-

Grönt – Direktavkastning utan avsättning till planerat underhåll

Om man istället tittar på det redovisade driftnettot i resultaträkningen sjunker direktavkastningen genast och återfinns i den gröna spalten. Men i detta driftnetto är det bara små akutreparationer inräknat.

-

Rött – Faktisk direktavkastning justerat för planerat underhåll

Det krävs betydligt mer för att hålla fastigheterna i bra skick. Schablonen vi använder är alltså 1% av marknadsvärdet. Om man justerar driftnettot för denna schablon sjunker direktavkastningen ytterligare och redovisas i den röda spalten i grafen nedan.

Vad är en rimligt att lägga på återinvesteringar och planerat underhåll?

Storleken varierar beroende på fastigheternas skick, segment och geografiskt läge.

Inom industri exempelvis, där det är vanligt med en typ av avtal där hyresgästen själv bekostar underhåll, blir pengapotten som fastighetsägaren behöver lägga mindre.

Dessutom kan man argumentera för att 1% är för högt givet dagens höga värderingar, även om det historiskt har varit en rimlig schablon. Ett stambyte kostar inte mer bara för att fastighetsvärdena har skjutit i höjden. En schablon som baseras på en procentsats slår dessutom väldigt olika beroende på om fastigheterna ligger i större eller mindre städer.

Afv har därför gjort tre scenarion där schablonen uppgår från 0,5%, 1% och 1,5% av fastigheternas marknadsvärde.

Låt oss kika närmare på Fabege, bolaget som får lägst justerad direktavkastning av alla börsnoterade fastighetsbolag i listan.

- I årsredovisningen uppger de att de har använt ett direktavkastningskrav på 3,9% i värderingen, men då används alltså ett normaliserat driftnetto med diverse prognoser och antaganden.

- Använder man istället det redovisade driftnettot från resultaträkningen uppgår direktavkastningen till 2,8%.

- Om man sedan justerar driftnettot med schablonen 1% av marknadsvärdet sjunker direktavkastningen till 1,99%.

Åsa Bergström är ekonomi- och finanschef på Fabege.

Direktavkastningen som går att beräkna utifrån driftnettot i resultaträkningen (“mittenvärdet) är betydligt lägre än det direktavkastningskrav som ni har använt vid värderingen, vad beror det på?

”Det handlar delvis om att man i värderingen bland annat tittar på framtida hyresintäkter. Alla hyror är inte förhandlade till en sådan hyra, i dagsläget har vi inte nått upp till de kassaflöden som fastigheterna värderas till. Men den viktigaste förklaringen för Fabege är att vi har mycket fastigheter under projekt som kommer att generera kassaflöden när hyresgäster flyttar in”, säger Åsa Bergström.

Den låga justerade direktavkastningen säger hon är ett resultat av den marknad som Fabege huvudsakligen befinner sig på, kontorssegmentet i Stockholm.

”För att få med hela vår affärsmodell måste man titta på totalavkastningen, inte bara på direktavkastningen. Investeringarna som vi gör är värdehöjande. Den dagen vi säljer en färdigförädlad fastighet realiseras ett skapat ett kassaflöde.”

Men det är inte värdeförändringar som betalar räkningarna. Siffrorna visar att ni är väldigt sårbara för om räntorna exempelvis skulle börja ticka uppåt, hur ser du på att marginalerna är så små?

”Så är det på en lågavkastande marknad. Självklart skulle vi påverkas av högre räntor och det är därför vi har räntesäkrat 74% av vår portfölj.”

Alla investeringar är väl dessutom inte värdehöjande? Fastigheterna måste underhållas oavsett.

”Vi anser att alla våra investeringar är värdehöjande. Bakom varje investering finns ett beslut kring vad vi tycker att vi skapar, och vi vill att varje investering bär sig själv. Så har det varit i de senaste årens marknad där man har fått tillbaka de investerade pengarna flera gånger om. Men ett scenario där fastighetsvärdena börjar gå ner skulle såklart bli mer problematiskt eftersom ett visst underhåll av fastigheterna är nödvändigt oavsett.”

I ett sådant scenario, hur mycket hade ni ändå behövt återinvestera i era fastigheter för att de ska bibehålla sin avkastningsförmåga?

”Det kan jag inte svara på. En viss återinvestering skulle absolut behöva göras men för betydligt mindre summor än vad våra investeringar uppgår till idag.”

För 2020 gjorde bolaget investeringar i förvaltningsfastigheter för 501 miljoner kronor. Enligt Afv:s kalkylmetod skulle beloppet landa på omkring 650 miljoner kronor årligen. Men Åsa Bergström tillbakavisar bestämt att Fabege skulle behöva lägga både 500 och 650 miljoner kronor på återinvesteringar och planerat underhåll oavsett marknad.

Ser du något problem med att ni inte gör en uppdelning och specificerar vilken typ av investering som har gjorts?

”Nej, vi följer den redovisningsstandard som finns. Vi försöker så öppet och redovisat så transparent som det går”, säger Åsa Berglund på Fabege.

Susann Linde är CFO på Wallenstam, bolaget vars direktavkastning sjunker med 27,11% justerat för enprocentsschablonen. Hon säger att Wallenstam har god kontroll över sina fastigheter och vad som behöver göras för att de ska bibehålla sin avkastningsförmåga och att det inte är rimligt att använda en sådan schablon rakt av.

”Vi utvärderar varje år vad som behöver göras i våra fastigheter och agerar därefter. För Wallenstams del kan jag säga att vi har en stor andel nyproducerade fastigheter som inte kräver lika stort underhåll som ett äldre bestånd”, säger hon.

Annica Ånäs är VD på Atrium Ljungberg vars justerade direktavkastning sjunker med 27,37% enligt Afv:s räkneexempel. Men hon tycker inte att det är en relevant siffra att titta på.

“Majoriteten de investeringar vi har gjort kommer att ge oss ett högre driftnetto framöver, antingen i form av högre hyresintäkter eller lägre kostnader. Vi hade inte lagt så stora summor om det inte genererade ett högre driftnetto”, säger hon.

Investeringarna i befintligt bestånd för 2020 uppgår till 519 Msek. Hur stor del hade behövts läggas oavsett marknad för att fastigheterna ska bibehålla sin avkastningsförmåga?

”Den absoluta övervägande delen av investeringarna är hyresgästanpassningar som kommer ge ökade driftnetton framåt med en god avkastning alternativt hållbarhetsinvesteringar som kommer minska kostnaderna framöver. Båda ger ökade fastighetsvärden. Det är endast en mycket marginell del som avser planerat underhåll. Huvuddelen har tagits som en kostnad direkt i driftnettot”, säger hon och fortsätter:

“Att helt strama åt investeringar är oftast inte ett rimligt scenario i en nedåtgående marknad som beror på sämre tider men däremot kanske mer åtstramad investeringstakt är mer rättvisande att använda.”

Fundera på vad som är värdehöjande

Andreas Wahlén är VD på NP3 Fastigheter, ett av de bolag som är bäst i klassen i Afv:s räkneövning. Han säger att han förstår resonemanget men tycker att en schablon som procent av marknadsvärdet blir missvisande eftersom två likvärdiga fastigheter kräver ungefär samma underhåll även om en ligger i Stockholm och en i en mindre stad med lägre marknadsvärden.

”Det man ska fundera på är vad som är värdehöjande. För oss på NP3, vilket är det jag kan uttala mig om, är värdehöjande åtgärder något som antingen leder till högre hyra eller sänkta kostnader. Vi tjänar inte pengar på att måla om en fastighet. Men när vi lägger om taket exempelvis kan vi välja att lägga på mer isolering. Då hamnar en del av takbytet som vi hade fått lägga ut oavsett som kostnad på resultaträkningen, och det extra som vi lägger på förbättrad isolering för att sänka våra uppvärmningskostnader hamnar i balansräkningen som en investering. Sedan finns det naturligtvis speciella situationer vid en hyresgästanpassning där exempelvis en kund kan betala för att få en fasad i speciell färg.”

“Då skulle sanningen komma fram”

Det stämmer att fastighetsbolagen får redovisa investeringar på balansräkningen. Bo Nordlund är teknologie doktor i fastighetsekonomi, och säger att även om fastighetsbolagen inte förskönar siffrorna i redovisningen utan följer de regler som finns borde de enhetligt strukturera informationen. Han efterlyser en not med i resultaträkningen som uppger storleken på återinvesteringar i det befintliga beståndet.

”Det skulle göra det lättare att räkna fram det fria kassaflödet för fastigheterna. Då skulle sanningen komma fram att det inte är så hög direktavkastning som man tror. Det driftnetto som redovisas i resultaträkningen är bara delar av det verkliga kassaflödet”, säger han.

Om investeringar i befintligt bestånd, exempelvis genom hyresgästanpassningar, leder till ökade inbetalningar tack vare att det går att höja hyrorna – då är det väl allt frid och fröjd? Eller vad tänker du om det?

”Så kan man se på det, men ökad inbetalning i förhållande till vadå? Vad är alternativet? Om man inte är beredd att göra en hyresgästanpassning, kan man räkna med att den gamla hyresgästen är kvar och betalar den ”gamla hyran”? Eller kommer hyresgästen flytta och istället står man med en vakant lokal?”, säger han och fortsätter:

”Tak, fasad och försörjningssystem måste underhållas oavsett om det är en uppåt- eller nedåtgående marknad. När man justerar driftnettot för investeringar och planerat underhåll blir det tydligt att det fastighetsägare måste lägga in i husen för att vara attraktiv på marknaden är mer än vad som framgår i resultaträkningen. Vissa investeringar får man igen på hyran när det är en uppåtgående marknad, men mycket måste göras oavsett rådande marknadsläge.”

Betyder det här att fastighetssektorn är övervärderad?

”Värdena på fastigheterna hade nog varit desamma. Men vad som framkommer när man drar bort återinvesteringarna från driftnettot är att bolagen är mer räntekänsliga än man tror. Det finns inte så stora marginaler i kassaflödet. Det finns även i många fall ganska begränsade marginaler att klara en situation som skulle innebära att framtida hyresintäkter inte utvecklas på ett sätt som infriar förhoppningarna.”

Många fastighetsbolag trycker ju ofta på att de har hyresavtal som är indexerade efter inflationen och att lite högre räntor därmed inte är ett problem eftersom man får igen det genom hyreshöjningar. Vad säger du om det?

”Man har hört den gamla sanningen många gånger. Men tänk om räntorna sticker snabbare än inflationen. Vad händer då?”

Vad skulle kunna orsaka det?

”När det blir en kris är det nästan alltid svårt att veta i förväg från vilken vinkel smällen kommer. Vi vet exempelvis ännu inte fullt ut hur coronapandemin kan ha förändrat framtida möjligheter till hyresintäkter i vissa segment på fastighetsmarknaden. De signaler som FED har sänt ut tolkas som att de ska börja dra ner på tillgångsköpen snart vilket minskar likviditeten på marknaden. Egentligen räcker det med ett säljtryck på obligationer för att räntorna ska börja ticka uppåt. Och eftersom fastighetsbolagens yieldspreadar inte är så stora som man kan tro vid första anblicken kan det slå ganska hårt”, säger Bo Nordlund och fortsätter:

”Dessutom har ju inflationstrycket varit högt i både USA och Kontinentaleuropa sedan en tid tillbaka. De senaste årtiondena har direktavkastningskraven inom fastighetssektorn tenderat att följa de nominella räntorna nedåt. Högre inflation som trycker upp de nominella räntorna skulle alltså kunna innebära ganska kännbara värdenedgångar för fastighetsbolagen om direktavkastningskraven i sin tur skulle följa nominella räntor uppåt. Frågan är om hyresnivåerna skulle hänga med i tillräcklig utsträckning för att väga upp sådana kännbara värdenedgångar. Troligen inte i ett kortare perspektiv i varje fall.”

Han understryker att eftersom värdeuppgångar varit en stark drivkraft till att investera i fastigheter skulle en sådan utveckling kunna skapa en hel del oro på marknaden.

”Om det skulle inträffa större fallissemang (som betalningsinställelser eller i värsta fall konkurser reds. anm) inom fastighetssektorn skulle detta även förmodligen öka riskpremierna på fastighetsmarknaden och vid finansiering, vilket sannolikt skulle påverka direktavkastningskraven i negativ riktning för fastigheter. Minns den oro som varit kring den kinesiska jätten Evergrande”, säger Bo Nordlund.

En fråga kvarstår

Afv har också varit i kontakt med flera personer som jobbar inom fastighetssektorn som inte velat ställa upp med namn. De säger att de är medvetna om att storleken på återinvesteringar och planerat underhåll ofta hamnar i skymundan och att fastighetssektorns direktavkastning sjunker ganska markant om man justerar för detta. Samtidigt ser de resonemanget som delvis teoretiskt och tonar ner riskerna. De är vana vid att allt fix i en fastighet går att räkna hem flera gånger och då är det svårt att se framför sig något annat scenario.

Afvs schablon är förstås inget facit. Det är stora skillnader mellan de olika bolagens verkliga behov av underhåll. Vad som däremot är uppenbart är att det finns en möjlighet för fastighetsbolag att gömma undan underhåll, en möjlighet som vissa också utnyttjar. Det väsentliga är att fastighetsbolagen riskerar att drabbas av en dubbelsmäll i sämre tider.

Det är fortsatt oklart hur mycket av dagens redovisade vinster som består av ett för lågt satt underhåll. En fråga som fastighetsbolagen hittills, i en miljö där värderingarna gått stadigt uppåt, inte har behövt svara på.

Så gjorde vi

Från schablonen 1% av marknadsvärdet har det kostnadsförda underhållet från resultaträkningen dragits av, endast mellanskillnaden har justerats från driftnettot. Balder och Fabege redovisar inte kostnadsfört underhåll i resultaträkningen utan enbart totala fastighetskostnader. Underhållskostnaderna har schabloniserats till 15% av de totala fastighetskostnaderna, som är genomsnittet för övriga fastighetsbolags fördelning.

För Hufvudstaden har taxeringsvärdet för marken exkluderats från marknadsvärdet.

Wallenstam uppger två avkastningskrav som använts vid värdering, ett för bostäder och ett för kommersiella fastigheter. Det sammanställda avkastningskravet i tabellen har viktats mot hur stor andel av marknadsvärdet som utgörs av bostäder respektive kommersiellt.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.