Reportage Söderberg & Partners

Efter storbankernas reträtt: De bygger på övergiven mark

I Piteå finns ett av Sveriges bästa damfotbollslag. Och numera även ett Söderberg & Partners-kontor.

Den norrländska bruksorten är inte den enda av sitt slag som bevärdigats S&P:s närvaro på senare år. Från Ängelholm till Luleå erbjuds personer med över en halv miljon i obundet kapital att bli kunder hos den finansiella rådgivaren, som startades 2004 av ett gäng Carnegie-avhoppare med Gustaf Rentzhog i täten. Finansiering fick man från Per-Olof Söderberg, bekant som arvinge till investmentbolaget Ratos.

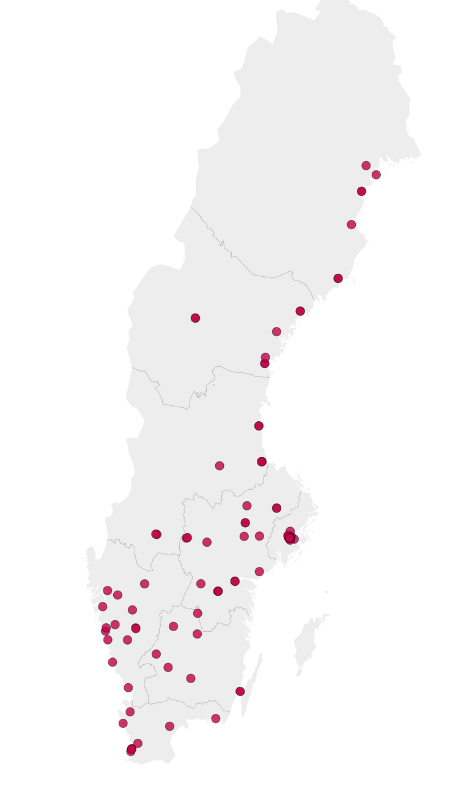

Grundandet ligger alltså redan 20 år tillbaka i tiden, men de senaste åren har Söderberg & Partners (S&P), med riskkapital i ryggen från amerikanska TA Associates och KKR, vuxit både i Sverige och utlandet. Nu klockar de in med 88 kontor på hemmaplan inom förmögenhetsrådgivning, pensionsrådgivning och företagsförsäkring, 55 av dem med private banking.

Och hungern är större.

“Inom private banking har vi indikativt enligt Prospera 7% av den svenska marknaden idag, men de största har väl runt 20? Jag ser ingen anledning till att vi inte skulle bli lika stora”, säger Louise Beigler, VD för Söderberg & Partners Wealth Management, till Affärsvärlden.

I somras tog S&P in ytterligare tre miljarder kronor från KKR och TAA, i syfte att möjliggöra vidare expansion. Transaktionen värderade bolaget till cirka 39 miljarder kronor.

Rullar ut handduken där andra lämnat

Redan idag har S&P lagt ett tätmaskigt nätverk över landet, inte sällan med två eller tre kontor på mindre orter som Piteå och Östersund. I många fall handlar det om platser där Handelsbanken och SEB skurit ner sin fysiska tillgänglighet. Sedan år 2000, då det fanns 1 952 bankkontor i Sverige, har antalet mer än halverats, till 959, enligt Svenska Bankföreningen.

“Vi vinner på lokal närvaro och skiljer oss från storbankerna, som drar ner på det personliga. Rådgivningen som många skalar ner upplever vi är precis det som folk efterfrågar”, säger Beigler.

Totalt genererar de svenska filialerna, och ett antal dotterbolag i utlandet, en omsättning på 8,2 miljarder kronor med en rörelsemarginal på 14%. Ungefär en femtedel av omsättningen görs inom den svenska private banking-delen som Beigler leder.

Öppnar där man ser behov

En del av Söderberg & Partners kontor drivs som franchise-firmor, medan andra har medarbetare som är direkt anställda av S&P.

“Vi är ett värdepappersbolag som alla våra rådgivare verkar igenom, oavsett kontor. Alla verkar under vårt varumärke och det är bolaget som tar ersättningen från kunden och alltså tar emot alla intäkter”, säger hon.

Exakt hur stor andel som drivs som franchise säger S&P att de inte kan uppge eftersom “det på en ort kan finnas både helt anställda och franchise, så det är en mix”.

Niklas Sjöbeck är anställd och rekryterades redan 2006 och är ansvarig för tre helägda kontor i Sörmland och Östergötland. Han var tidigare rådgivare på storbank, en vanlig bakgrund i hans roll.

I vissa fall har S&P blivit kontaktat av personer som vill starta upp på en ort där bolaget inte är representerat, men ofta sker nyetableringar på internt initiativ.

“Vi anskaffar kunder på rekommendation och de tenderar ju att vara utspridda på olika orter. När det finns möjligheter vill vi gärna var nära kunderna.”

Varje kontor har 5-10 rådgivare anställda. Det senaste som Sjöbeck öppnade ligger i Nyköping. Om miljön man vill skapa säger han:

“Det kan inte alls jämföras med ett bankkontor. Det är mindre strikt – varmare och trevligare. Man möter alltid sin egen rådgivare.”

Frågan går till Louise Beigler, om man inte riskerar att överetablera?

“Det finns alltid dynamik på marknaden och vi upplever oss fortfarande som en utmanare. Jag förstår att fler aktörer sett möjligheter att förnya, men jag upplever inte att konkurrensen blivit hårdare för oss”, säger hon.

Det sägs att kundstockar säljs internt på orterna. Hur ser konkurrensen ut mellan era egna kontor?

“Vi ansvarar för kundrelationen och såklart tas kunderna fortsatt omhand av oss även om någon till exempel går i pension. Men vi har inte behövt stänga kontor. Det finns gott om utrymme och jag tror att vi kan växa rejält över tid. Jag vill gärna se att vi kan vara en av de största”, säger hon.

Skitfonder

Inte bara den lokala närvaron ter sig annorlunda hos Söderberg & Partners än branschen är van vid. Man tar också in mindre förmögna kunder och tilltalet är rakare.

En sådan ful ankunge drar till sig glåpord i den svenska dammen. Somligt berättigat. Annat kanske mer ett uttryck för konkurrenters motvilja eller arrogans.

Den substantiella kritiken har främst handlat om en annan del av S&P än private banking. Mer bestämt de pensions- och försäkringsfonder som totalt förvaltar 65 miljarder kronor.

2016 skrev SvD en artikelserie som blottlade höga avgifter, vilseledande historiska avkastningssiffror och felvalda jämförelseindex. Både Konsumentverket och Finansinspektionen riktade som följd kritik mot bolaget i media.

Enligt Söderberg & Partners rättades felen till, men fondernas dåliga totalavkastning har man inte fått rätsida på. Även de senaste åren har S&P toppat Småspararguidens lista på “skitfonder”. Patrick Siegbahn, som står bakom listan, och även bedriver konsultverksamhet som ger råd kring sparande, säger:

“Affärsmodellen har under många år varit att ge privatpersoner och företag gratis ‘fristående rådgivning’ för att sedan hänvisa dem till sina egna fond-i-fonder, som döms ut av en enig expertkår för att vara dyra och dåliga.”

Siegbahn arbetar själv som konsumentrådgivande konsult.

“Vi träffar fortfarande konsumenter som betalar fond- och kapitalavgifter på totalt över 2,6% av kapitalet varje år. Efter 30 års sparande innebär det att man förlorat hälften av sitt kapital”, säger han. Något som Söderberg & Partners säger att de inte känner igen.

PB-kunderna slipper

Förvirrande nog för en utomstående vill private banking-folket hos S&P inte ha något att göra med Söderberg & Partners koncernfonder. I motsats till den allmänna tron på marknaden, ligger mindre än 0,1% av PB-kundernas kapital investerat i egna fonder, enligt Louise Beigler.

Det ser ut som en tveeggad situation för S&P:s ledning. Förvisso talar avståndstagandet till de egna fonderna för att rådgivningen är mer oberoende än förmodat inom den snabbt växande PB-delen (+27% i tillväxt 2023). Samtidigt känns den interna motviljan knappast som en förtroenderöst på bolagets pensions- och försäkringsområden, som står för cirka 1,8 mdr respektive 3,4 mdr kronor av koncernens omsättning, motsvarande totalt 64%.

På konsumentwebbsidan Trustpilot ger 602 kunder Söderberg & Partners ett snittbetyg på 4,7 på en 5-stjärnig skala. Svaren är polariserade. 84% ger fem stjärnor och 7% en stjärna. Bara 9% däremellan.

Lättlurade lantisar?

Andra i branschen riktar udden direkt mot S&P:s private banking, genom att bland annat hävda att prislistor visats från andra banker som inte är korrekta. Eller att S&P:s rådgivare blandar bort korten vad gäller avgifter och att de presenterar svårtillgängligt juridiskt material. Det finns en underton av att banken utnyttjar lättlurade landsortsbor med mindre portföljer.

“Incitamenten är att sälja produkter där höga avgifter tickar in år efter år, och att behålla kickbacks. Typiskt sett får de som driver kontoren stoppa 30-35% av nettovinsten i egen ficka. Med 600-700 miljoner under förvaltning ger det en bra inkomst”, säger en person med insyn till Affärsvärlden.

Enligt kritiken skulle kunderna alltså inte få tillbaka hela den rabatt som S&P får på de avgifter kunderna betalat till tredje part. Ett vanligt exempel är att kunden betalar 1% av kapitalet i avgift och att förmedlaren (i det här fallet S&P) får tillbaka hälften av denna avgift.

Enligt svenskt regelverk måste man vara transparent med alla former av kickbacks och återföra dem till kund. Under sin tid på Finansinspektionen uttalade Erik Thedéen en önskan att helt förbjuda dem, något som skett i bland annat Storbritannien och Nederländerna.

Louise Beigler försäkrar att man återför besparingarna.

“Vi tar en procentsats av kundens kapital, sedan förhandlar vi fondrabatter som rabatteras gentemot kundens avgifter. Vi tar inte heller ut några courtage eller transaktionskostnader.”

Om S&P:s egna fonder säger hon att de “inte finns inom vår produkt- och tjänstestyrning nuförtiden.”

Det betyder att ni inte säljer era egna fonder?

“Precis. Det är klart att vi har kunder som har de fonderna till mycket liten andel sedan tidigare. Och i de fallen får kunden tillbaka hela fondavgiften. Det sker ingen dubbel intjäning”, säger hon.

Är det en förändring som gjordes efter kritikstormen 2016?

“Vi ändrade vår modell redan innan tredjepart-hanteringen reglerades av Mifid”, säger hon. Och tillägger angående småportföljer på orten:

“Majoriteten av S&P:s kunder har mer än 5 miljoner i investerbart kapital. Att vi har en låg gräns för portföljer är ett sätt att välkomna personer att växa med oss. En lägre gräns kan vara en katalysator. Man provar oss, börjar med en mindre slant och flyttar sen över mer av sitt kapital.”

Fondprovisioner (kickbacks)

När kunden köper till exempel en storbanksfond via en fondförmedlare delar storbanken avgiften med fondförmedlaren som i normalfallet får halva avgiften tillbaka av fondbolaget. Avgiften fortsätter att rulla år efter år.

Kunderna rätt nöjda

Både 2024 och 2022 (2021 gjordes ingen mätning) rankades Söderberg & Partners högst i Kantar Prosperas kundundersökning av private banking i Sverige. I år ovanför Carnegie och Handelsbanken på silver- och bronsplats.

I en nygjord mystery shopper-undersökning gjord av Sic Insight och Affärsvärlden (se separat artikel), hamnar däremot Söderberg & Partners på näst sista plats, före SEB.

“Enligt våra testkunder erbjuder Söderberg & Partners en klassisk upplevelse med tydlig inriktning på att erbjuda sina färdiga lösningar. De ses som mer kundnära och flexibla än storbankerna, vilket är en styrka för de individer som föredrar en personlig relation”, säger Mats Olsson, VD för Sic Insight. Han fortsätter:

“De uppfattas som professionella och tydliga. Men eftersom de inte erbjuder vissa traditionella banktjänster, som kreditkort och bolån, kan de kännas begränsande för kunder som önskar en helhetsbank.”

Om Söderberg & Partners

- NYCKELPERSONER: Styrelseordförande Per-Olof Söderberg står som huvudman för holdingbolaget och äger 15% (röstandel 25%). Grundare och VD: Gustaf Rentzhog

- VERKSAMHET: Det första affärsområdet var pensionsrådgivning, därefter tillkom sak-verksamhet, analys, kapitalförvaltning, försäkringar och private banking

- RISKKAPITALET: 2014 gick TA Associates in som delägare vilket möjliggjorde en expansion i Norden. 2019 sålde TAA sitt innehav till KKR. Under 2021 gick TAA åter in som delägare i samband med en nyemission. KKR kvarstod som minoritetsägare. Kontrollen över bolaget ligger hos grundare och styrelseordförande

- EXPANSION: Etablering i Nederländerna 2017 genom partnerskap med Floreijn och delförvärv av pensionsrådgivaren Montae. I januari 2024 förvärvades en betydande minoritetsandel i den brittiska finanstjänstgruppen Fidelius. Senare i år köptes två Londonbaserade wealth management firmor: Vintage, med över 1,1 MGBP under förvaltning, och den mindre rådgivarfirman PK Financial

Beroendeproblematik

Klart står att Svarte Petter i PB-branschen är den intressekonflikt som rådgivarna misstänks för i mötet med kunden. Ingen aktör vill veta av någon beroendeproblematik i det egna nästet, trots att de flesta incitamentsstrukturer har element av det. Det gäller anställda på såväl storbanker som anställda eller franchisetagare hos S&P. Helt oberoende från fondbolag är idag bara Formue och AGB Sundal Colliers wealth-division som öppnar under Q1 2025. Men beroende på utformningen av belöningssystemet kan förstås även dessa hamna i intressekonflikter.

“Generellt säljer private banking dyra produkter och det är oklart vad kunderna får för pengarna. Många gånger skulle de kunna gå ut och köpa sina egna produkter, helt utan den här typen av hjälp”, säger Patrick Siegbahn och tillägger:

“Jag ser inte att Söderberg & Partners gör ett sämre jobb än någon annan idag.”

LÄS ÄVEN:

Afv kartlägger: De är bäst i Sverige på private banking

ABG:s storsatsning: “Det finns hur mycket plats som helst på marknaden”

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.