Analys Swedish Match

Zyn-sug lyfter Swedish Match

| Swedish Match | |

| Börskurs: 76,75 kr | Antal aktier: 1 554,2 m |

| Börsvärde: 119 285 Mkr | Nettoskuld: 13 644 Mkr |

| VD: Lars Dahlgren | Ordförande: Conny Karlsson |

Swedish Match (76,75 kr) är marknadsledande inom snus i Skandinavien med varumärken som General, Göteborgs Rapé, Ettan, med flera. En allt större andel av intäkterna kommer dock från nikotinportioner – det vill säga portionssnus med nikotin men utan tobak.

Den sortens produkter växer kraftigt i Skandinavien liksom i USA och även på andra marknader. Swedish Match varumärke Zyn är klar marknadsledare i USA vilket gjort bolaget till något av ett tillväxtcase på nytt.

| Affärsvärldens huvudscenario | 2020 | 2021E | 2022E | 2023E |

| Omsättning | 16 698 | 18 368 | 19 837 | 20 829 |

| – Tillväxt | +13,3% | +10,0% | +8,0% | +5,0% |

| Rörelseresultat | 6 991 | 8 082 | 8 828 | 9 373 |

| – Rörelsemarginal | 41,9% | 44,0% | 44,5% | 45,0% |

| Resultat efter skatt | 4 888 | 5 832 | 6 491 | 6 987 |

| Vinst per aktie | 3,04 | 3,80 | 4,20 | 4,50 |

| Utdelning per aktie | 1,50 | 1,75 | 2,00 | 2,25 |

| Direktavkastning | 2,0% | 2,3% | 2,6% | 2,9% |

| Avkastning på operativt kapital | 100%+ | 100%+ | 100%+ | 100%+ |

| Nettoskuld/EBIT | 1,9 | 1,4 | 0,9 | 0,5 |

| P/E | 25,3 | 20,2 | 18,3 | 17,1 |

| EV/EBIT | 19,0 | 16,4 | 15,1 | 14,2 |

| EV/Sales | 8,0 | 7,2 | 6,7 | 6,4 |

| Kommentar: siffrorna inkluderar cigarrverksamheten som förväntas avknoppas till aktieägarna tidigast under andra halvåret 2022. | ||||

Fortsatt starkt i Q3

| Q3 2021 | Q3 2020 | |

| Omsättning (tillväxt) | 4 778 (+9%) | 4 400 (+15%) |

| – varav rökfritt | 3 100 (+9%) | 2 842 (+23%) |

| – varav cigarrer | 1 237 (+4%) | 1 184 (+6%) |

| – varav tändprod. | 354 (+28%) | 277 (-7%) |

| Rörelseresultat (marginal) | 2 075 (44,7%) | 4 400 (48,2%) |

| – varav rökfritt | 1 558 (50,3%) | 1 519 (53,5%) |

| – varav cigarrer | 481 (38,8%) | 499 (42,2%) |

| – varav tändprod. | 60 (17,0%) | 57 (20,5%) |

Igår redovisade bolaget siffrorna för årets tredje kvartal. Som tabellen bredvid visar var tillväxten fortsatt hög inom samtliga produktsegment – om än något svagare än i fjol då covid-19 gav ovanligt hög efterfrågan på vissa produkter.

Rörelsemarginalen kring 45% är en bra nivå för Swedish Match och i linje med vad vi räknar som hållbart för Swedish Match över tid.

Sammantaget var siffrorna i linje med analytikernas förväntningar. Aktien hade dock handlats upp inför rapporten och föll 5% på beskedet.

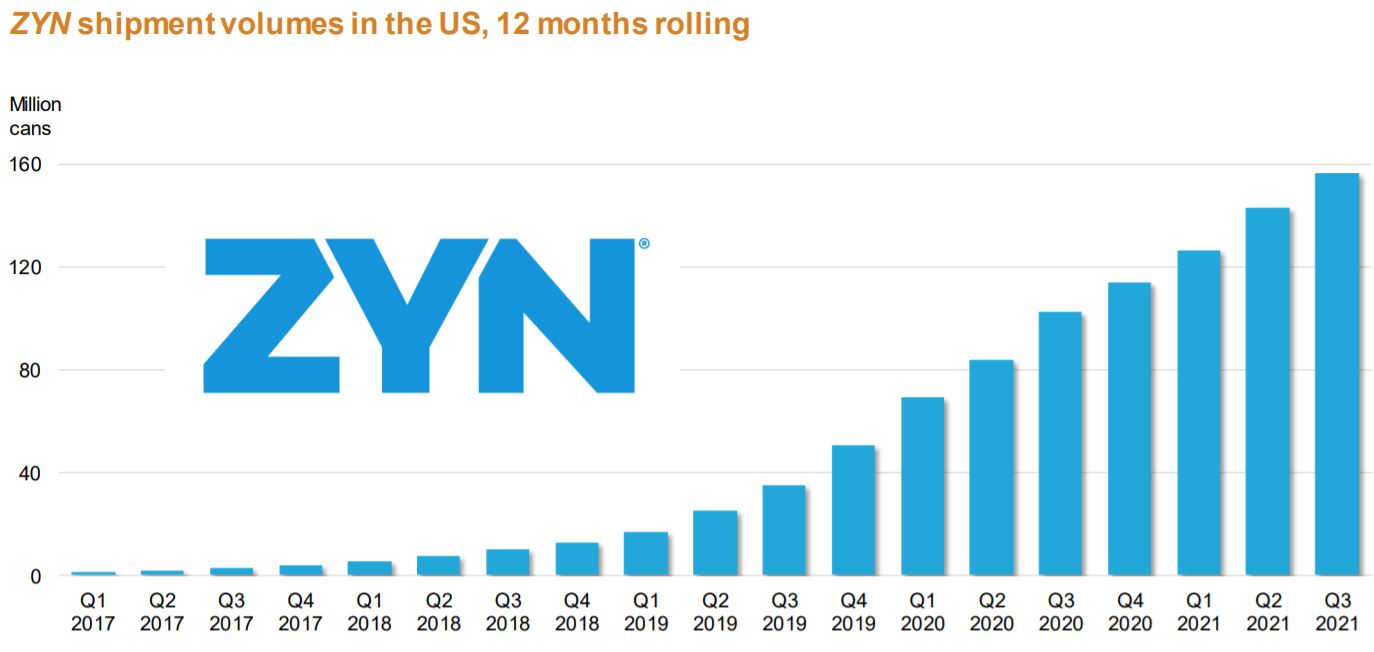

ZYN driver tillväxt i USA

Historiskt har tobakssnus på den skandinaviska hemmamarknaden varit den stora produktkategorin för Swedish Match. Men nikotinportioner sägs nu stå för hela 40% av bolagets totala omsättning inom rökfria produkter. Bolagets flaggskepp är varumärket Zyn.

I USA tycks de långsiktiga förutsättningarna för tillväxt vara fortsatt goda. Distributionsnätet fortsätter växa och antal butiker som säljer Zyn är 13% fler nu än för ett år sedan. Velociteten – mätt som antal levererade dosor per butik per vecka – är upp hela 27% under året. Det betyder att de butiker som säljer Zyn lägger allt större beställningar.

I grund och botten beror detta förstås på stark efterfrågan i konsumentledet och här finns två underliggande drivkrafter. Dels ökar befintliga användare sin konsumtion. Snittkonsumenten sägs nu förbruka omkring två dosor per vecka men jämförelser med andra produkter och andra geografier tyder på att fyra dosor per vecka är en mer ”normal” förbrukning. Det tyder i sin tur på att många brukar flera olika sorters produkter och sannolikt är i en process att skifta från en produkt till en annan – till synes i Swedish Match favör.

Den andra trenden är förstås att helt nya användare av nikotinportioner tillkommer. Som exempel nämns att antal kunder i västra USA (där man var tidiga att lansera) nu uppgår till 10,6% av antalet rökare. Utanför väst (där man lanserade senare) är den siffran 3,4%. Förhoppningen är att fler rökare ska migrera över till nikotinportioner.

Något ledningen länge flaggat för är dock att Swedish Match marknadsandel kommer sjunka något i takt med att marknaden mognar. Så verkar nu ske och Zyns marknadsandel har fallit från 74% i fjol till 64% nu.

Detta kompenseras dock av att produktkategorin som helhet fortsätter växa kraftigt. Totalt sett bedömer ledningen hela den amerikanska marknaden för nikotinportioner till 280 miljoner dosor på årsbasis. Swedish Match skeppade 160 miljoner dosor senaste tolv månaderna.

Nikotinportioner ett hot på hemmaplan?

Även i Skandinavien växer nikotinportioner kraftigt. Det är dock en sten i skon att Swedish Match på sin geografiska liksom produktmässiga hemmaplan förlorat slaget mot British American Tobacco (BAT) som rönt stora framgångar här med varumärket LYFT.

Som följd av det skulle ett skifte från traditionellt snus (där Swedish Match har 60% marknadsandel) till nikotinportioner (15% marknadsandel) slå mycket hårt mot bolaget.

Än så länge verkar dock Swedish Match allt viktigare hypotes hålla – nämligen att det främst är rökare snarare än snusare som migrerar över till nikotinportioner. Än så länge pekar nämligen siffrorna på att traditionellt snus fortsätter växa parallellt med nikotinportioner. Snarare än att den ena växer på den andras bekostnad.

Konkurrensen hårdnar i Skandinavien

I takt med att nikotinportioner på två år växt från knappt 10% till nästan 22% av den totala rökfria marknaden i Skandinavien så har konkurrensen hårdnat. Under samma period har Swedish Match tappat från omkring 18% marknadsandel till under 15% och det fortsätter poppa upp nya varumärken och smakvariationer.

En av Swedish Match nya satsningar heter Volt och har på några månader nått 4% marknadsandel. Vi noterar också att flera av Volt-produkterna finns på topplistan för återförsäljaren snusbolaget.se som ägs av det nyligen börsnoterade bolaget Haypp.

Det tyder på att marknaden för nikotinportioner fortfarande inte är helt stabil. Konsumenter verkar fortsatt testa nya produkter till skillnad från traditionellt snus där många ofta håller fast vid ”sitt” varumärke. Det kan ses som en risk för nya uppstickare. Alternativt en möjlighet för Swedish Match att faktiskt lyckas vinna tillbaka andelar från BAT med smart produktutveckling.

Cigarravknoppning ett ESG-drag

En helt annan nyhet som meddelades i september var att bolaget nu går vidare med en avknoppning av den amerikanska cigarrverksamheten. Det har länge hängt i luften och väntas nu ske tidigast under andra halvåret 2022.

Sannolikt är det ESG-tankar som ligger bakom detta. Genom avknoppning till aktieägarna kommer Swedish Match helt och hållet lämna tillverkningen av röktobaksprodukter och bli ett rökfritt bolag. I och med detta borde det också bli möjligt för fler svenska institutioner att äga aktien. I dagsläget finns nämligen inte en enda svensk institution bland bolagets 20 största ägare vilket är nästan unikt för ett svenskt storbolag.

Avknoppningen sker dock inte gratis. Dels finns negativa synergier i den amerikanska säljorganisationen som idag säljer både cigarrer, nikotinportioner och annat snus. Cigarrverksamheten kommer nu behöva eget sälj och totalt pratas om ett par miljoner dollar i årliga negativa synergier.

Dessutom finns risk för ett slags omvänt multipelarbitrage. På egna ben lär cigarrerna få en klart lägre värdering än Swedish Match har idag. Exempelvis handlas den gamla Swedish Match-avknoppningen STG med verksamhet inom cigarrer till 10 gånger rörelseresultatet, jämfört Swedish Match cirka 17 gånger. En avknoppning kommer alltså få Swedish Match kvarvarande verksamhet att se något dyrare ut.

Innan man vet mer om hur kapitalstruktur i respektive bolag kommer se ut är den effekten svår att beräkna. Hittills under 2021 stod cigarrverksamheten för 27% av omsättningen och 24% av rörelseresultatet i koncernen.

Slutsats

Hög tillväxt i USA och lovande förutsättningar framöver är den stora lockelsen i Swedish Match just nu. I Skandinavien är marknaden något tuffare men data tyder åtminstone på att nikotinportioner växer parallellt med, snarare än på bekostnad av, traditionellt snus. Det är mycket viktigt.

Avknoppningen av cigarrverksamheten kommer göra Swedish Match till en något dyrare aktie. Men samtidigt lär en högre multipel vara motiverad som rökfritt bolag som dessutom blir investeringsbart av fler svenska institutioner.

Vi har sedan tidigare ett köpråd på Swedish Match. Rapporten var i linje med förväntningarna och Swedish Match förblir ett relativt snabbväxande bolag med höga marginaler till en helt okej värdering. Förblir multipeln ungefär som idag kring 17 gånger (EV/Ebit) finns en uppsida över 30% på några års sikt. Vi upprepar köprådet.

| Tio största ägare i Swedish Match | Värde (Mkr) | Andel |

| Fidelity Investments (FMR) | 8 037 | 6,4% |

| Wellington Management | 6 389 | 5,1% |

| BlackRock | 5 893 | 4,7% |

| Capital Group | 4 924 | 3,9% |

| Cedar Rock Capital | 3 721 | 3,0% |

| Vanguard | 3 701 | 2,9% |

| Fidelity International (FIL) | 3 299 | 2,6% |

| AllianceBernstein | 2 918 | 2,3% |

| GQG Partners | 2 844 | 2,3% |

| Government of Singapore (GIC) | 2 610 | 2,1% |

| Källa: Holdings | ||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser