Analys Zalaris

Zalaris ger mer i lönekuvertet

Zalaris är ett norskt bolag verksamt inom outsourcing av personalhanteringsärenden som lönerapportering, löneutbetalning och liknande HR-administration.

Bolaget rullar ut egna system till kundföretagen vilket innebär att kundens personal skickar lönerapporter och avvikelser till Zalaris som hanterar en stor del av processen därefter. Lösningarna integreras ofta med kundernas affärssystem och Zalaris är en av få SAP-licensierade aktörer på den nordiska marknaden. Zalaris är alltså särskilt starka hos företag som använder SAP:s affärssystem.

I dagsläget hanterar bolaget lönerna för 200 000 anställda hos ett 40-tal kunder. Den genomsnittliga kunden har alltså tusentals anställda där Statoil, Norsk Hydro och Nordea är några exempel på kunder.

Fördelen för kunderna är att minska den tid och de kostnader som läggs på administration. Zalaris har en rätt effektiv handläggarorganisation där varje handläggare hanterar rapporteringen för drygt 600 anställda. Kunderna minskar också de egna investeringarna i rapporteringssystem och slipper hålla sig detaljuppdaterad kring lagar och regler som gäller för anställda på olika marknader.

Bolaget har växt omsättningen varje år sedan grundandet år 2000, om än kanske inte alltid i den takt som många hoppats på. Rörelsemarginalen har också kommit av sig lite på sista tiden och för de senast rapporterade tolv månaderna ligger den nu kring 8 procent. Det har pressat aktien en del som har tappat över 20 procent sedan toppen i slutet på 2015. Bland annat är det problem hos de norska kunderna som skär ned och minskar antalet anställda, vilket i förlängningen påverkar Zalaris intäkter.

Zalaris: som Ework eller Transcom?

För att lite bättre begripa Zalaris och outsourcing i allmänhet finns det skäl att titta på två liknande bolag, Transcom som vi analyserade häromdagen och Ework. Båda bolagen finns händelsevis i Börsplus favoritlista men förutsättningarna är vitt skilda. Ework är en tillväxtfavorit medan Transcom en turn-around kandidat.

Ework är en snabbväxande konsultmäklare som på kort tid blivit ett reellt hot mot traditionella konsultbolag. Bolaget erbjuder bland annat komplett outsourcing av konsultinköp. Likt Zalaris handlar affären alltså i viss mån om att befria sina kunder från administrativa uppgifter. Affärsmodellerna vinner mark och växer stadigt, och skalbarheten bör vara god i både Ework och Zalaris.

Transcom å andra sidan växer dåligt med knackig lönsamhet men erbjuder också en tjänst som är rätt lik Zalaris, nämligen outsourcing av kundtjänstehantering.

Men vi ser också en rad viktiga skillnader bolagen emellan:

Skalbarhet/kostnader: i Transcom finns en del kundspecifika kostnader, som att lära upp sin kundtjänstpersonal hur man löser de vanligaste problem som finns hos kundföretagen. Detta kan jämföras med Zalaris där man rullar ut samma system till alla kunder vilket istället gör handläggningen standardiserad och kostnadseffektiv, och affären därmed mer skalbar.

Förhandlingskraft/intäktsstabilitet: när man väl outsourcat en tjänst tar man sällan hem den igen. Men för Transcoms tjänster är det inte ovanligt att kunden behåller delar av sin egen kundtjänst i kombination med inköpt kundtjänst från Transcom. Det gör det enkelt för Transcoms kunder att mäta effektiviteten hos Transcom, samtidigt som hotet att plocka hem tjänsten i viss mån finns kvar om kunden behåller egen kompetens på området. Det ökar förhandlingskraften hos Transcoms kunder vilket är negativt för lönsamheten.

Marknadstillväxt: marknaden för både konsultmäklare och outsourcad HR-hantering växer. Men telefonkundtjänst som fenomen är snarare på nedgång när allt fler problem kan lösas på egen hand via självbetjäning på internet. I viss mån kanske det här gör outsourcing som alternativ mer attraktivt, men det är ändå en minskande företeelse.

Strukturvärden: I Ework finns kanske ett något mer bestående värde i bolagets konsultnätverk (även om många konsulter garanterat är registrerade på flera nätverk samtidigt). Outsourcing av lönehantering är kanske något lättare att konkurrensutsätta.

Sammanfattningsvis kan man säga att de tre översta punkterna förklarar delvis varför Transcom har vissa problem. Den sista punkten innebär istället att man kanske inte ska vara lika positiv kring Zalaris som i fallet Ework.

En stor amerikansk aktör som hanterar liknande ärenden och ofta brukar nämnas i anslutning till Zalaris är Automatic Data Processing (ADP). Den amerikanska marknaden har en helt annan historik av lönehanteringsoutsourcing. ADP omsätter till exempel hela 12 miljarder dollar idag och har tjänat knappa 20 procents rörelsemarginal sedan 20 år tillbaka.

| Bolag | Börsvärde | EBIT-marginal 2017 % | P/E 2017 | EV/EBIT 2017 | Omsättningstillväxt 2016-2018 % |

| Zalaris | 562 MNOK | 12,1 | 15,5 | 9,8 | 26,0 |

| ADP | 39 608 MUSD | 20,1 | 22,0 | 14,2 | 16,0 |

| Ework | 1 371 MSEK | 1,3 | 16,3 | 11,5 | 21,7 |

| Transcom | 1 730 MSEK | 4,6 | 9,9 | 7,0 | 2,9 |

| Genomsnitt | 9,5 | 15,9 | 10,6 | 16,7 | |

| Källa: Factset | |||||

| Definition | Förväntad rörelsemarginal 2017 | Börskurs delat på förväntad vinst per aktie för 2017 | EV = Börsvärde + Nettoskuld. EBIT = förväntat rörelseresultat 2017 | Förväntad omsättning 2018 delat med förväntad omsättning 2016 |

| Notera att tabellen inte ska ses som ett sätt att värdera Zalaris. Bolagen skiljer sig i termer av storlek, affärsmodell, marknader, med mera. Zalaris, Ework och Transcom är det dessutom få analytiker som följer. Man kan dock notera att Zalaris värderingsmässigt ligger någonstans mellan Transcom och Ework, vilket känns rätt rimligt. |

Den typen av lönsamhet med rörelsemarginaler på 20 procent ska man inte räkna med i dagsläget för det betydligt mindre Zalaris, men det är inte orimligt att lönsamheten ska upp. Zalaris har en del någorlunda fasta kostnader som borde kunna öka i långsammare takt än intäkterna.

Zalaris använder också i allt större utsträckning sig av egen offshore-verksamhet där anställda i Indien hanterar det mest rutinmässiga transaktionsarbetet. Det här beräknas spara hela 2 miljoner norska kronor i månaden från och med 2017, vilket skulle motsvara mer än 5 procentenheter på rörelsemarginalen! En del av det här ska dock återinvesteras i verksamheten, och på lite sikt kanske besparingarna också delas med kunderna i form av lägre priser. Men det här torde lyfta rörelsemarginalen något. Vi ser det också som vettigt att Zalaris flyttar sin personal snarare än att kunderna själva börjar söka billigare lösningar.

Vi gör också bedömningen att täckningsbidraget av en extra kund bör kunna ligga en bra bit över 50 procent. Sammantaget innebär det här att om Zalaris bara lyckas ta en del kontrakt framöver så borde bättre marginaler komma naturligt. En rörelsemarginal på 15 procent vore egentligen inte något konstigt. Men det faktum att vi ännu inte riktigt har sett den effekten än gör att vi håller tillbaka entusiasmen något. I huvudscenariot stannar vi därför vid en rörelsemarginal på 11 procent för 2018.

| Zalaris | NOK | |||

| Börskurs: | 30,00 | |||

| Antal aktier (miljoner): | 19,0 | |||

| Börsvärde: | 571 miljoner | |||

| Nettokassa: | 39 miljoner | |||

| SvD Börsplus förväntningar | ||||

| 2015 | 2016E | 2017E | 2018E | |

| Omsättning | 374 | 400 | 448 | 502 |

| – Tillväxt | 14,6% | 7,0% | 12,0% | 12,0% |

| Rörelseresultat | 34 | 32 | 45 | 55 |

| – Rörelsemarginal | 9,0% | 8,0% | 10,0% | 11,0% |

| Resultat efter skatt | 21 | 21 | 31 | 39 |

| Vinst per aktie | 1,11 | 1,10 | 1,70 | 2,00 |

| Utdelning per aktie | 0,85 | 1,00 | 1,25 | 1,50 |

| P/E | 27,0 | 27,3 | 17,6 | 15,0 |

| EV/EBIT | 15,7 | 16,6 | 11,9 | 9,6 |

| EV/Sales | 1,4 | 1,3 | 1,2 | 1,1 |

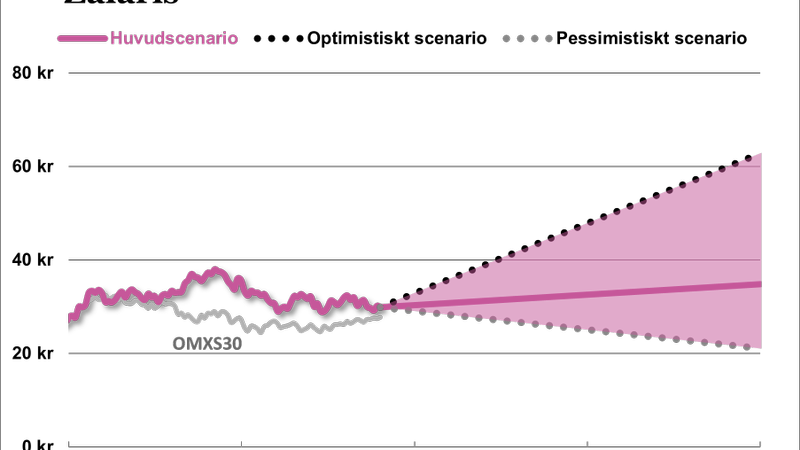

I vårt pessimistiska scenario infrias inte förväntan om skalbarhet, och kostnadsbesparingarna konkurreras bort. Då förblir rörelsemarginalen kring 9 procent, trots lite tillväxt. Det vore naturligtvis inte bra för aktien men skulle inte innebära någon total kollaps heller.

I det optimistiska scenariot å andra sidan når bolaget bra tillväxt och 15 procents rörelsemarginal. Om det blir verklighet kan aktiekursen dubblas på några års sikt.

Den som har lite is i magen vågar kanske hoppas på att nästa kvartalsrapport (som läggs fram nu på onsdag 26 oktober) blir ytterligare lite sämre, och att priset på aktien därmed ska bli ännu billigare. Men då riskerar man förstås att gå miste om ett intressant bolag i vad som förhoppningsvis är en tillfällig svacka. Den stora uppsidan gör därför att vi lutar åt ett köpråd redan idag, trots att potentialen i huvudscenariot är begränsat.

Fördjupad analys Zalaris

Zalaris affärsmodell

Zalaris har tre affärsområden, HR Outsourcing, Cloud och Consulting.

HR Outsourcing är det affärsområde som behandlats i analysen ovan, och står för drygt 90 procent av omsättningen och 80 procent av rörelseresultatet i koncernen.

Intäktsmodellen innebär ofta att man betalar per anställd, och en av fördelen för kunderna är just att få en mer flexibel kostnadsstruktur när man kan dra ner på den egna HR-personalen. Avtalen är ofta ganska långa vilket leder till återkommande intäkter som är ganska lätta att förutspå på kort sikt när det gäller befintliga kunder.

I moln-segmentet Cloud erbjuds ytterligare HR-tjänster som talanghantering, personalarkiv, HR-analys, mobila lösningar, med mera. Det är ett litet men växande affärsområde.

Konsultverksamheten handlar om att bistå med projektledning, implementering och mer strategisk konsultrådgivning.

Zalaris har bara ett 40-tal kunder och omsättningen är därmed ganska koncentrerad. De fem största kunderna står för halva omsättningen och man kan tänka sig att de har ganska goda möjligheter att pressa priserna, eftersom det vore förödande för Zalaris att tappa någon av dessa. Om Zalaris växer ordentligt kan man se det som en möjlighet att minska det här beroendet.

Verksamheten binder inte mycket kapital, men kanske något mer än man skulle förvänta sig. Som vi tolkar det handlar det om att Zalaris helt enkelt får betalt i efterskott av sina kunder och därmed ställer upp med en del gratisfinansiering till dessa.

Zalaris marknad

Enligt Zalaris är den nordiska marknaden för HR-outsourcing värd dryga 13 miljarder norska kronor årligen, och uppges växa med runt 3 procent varje år. Ibland nämns siffror som att hälften av all lönehantering är outsourcad, men det skiljer markant mellan olika länder.

På marknaden finns ett antal stora globala aktörer som ADP och Northgate Arinso. De finns i Norden men har inte den här marknaden som sitt huvudfokus. Det finns också flera lokala spelare som Bluegarden och Aditro som likt Zalaris fokuserar på Norden, men ofta riktar sig mot mindre kunder. Zalaris huvudfokus är i dagsläget nordiska storbolag.

Zalaris strategi och mål

Enligt Zalaris är strategin baserad på följande principer:

- Kostnadsledarskap

- Serviceledarskap

- Kvalitetsledarskap

- Innovation

- Attrahera de bästa människorna

Bolaget ska alltså vara bäst på det mesta, men att man nämner kostnadsledarskap är kanske extra intressant. Lönehantering är för många företag en ganska liten och ointressant syssla som bara ska fungera men som inte påverkar kärnverksamheten. För en sådan tjänst är det inte orimligt att just priset blir en viktig komponent.

Zalaris finansiella mål är att:

- Växa med 15-20 procent årligen.

- Nå 10 procents rörelsemarginal under varje enskilt kvartal

Tillväxtmålet är i linje med bolagets historiska tillväxt men något högre än senaste tidens utveckling. Målen sattes upp i samband med bolagets notering på Oslobörsen 2014.

| Zalaris 10 största ägare | % | |

| MELLERUD HANS PETTER | 15.90 | |

| FMR Investment Management (UK) Ltd. | 10.00 | |

| REITEN NARVE | 6.85 | |

| Didner & Gerge Fonder AB | 5.27 | |

| Nordea Investment Management AB (Norway) | 5.09 | |

| HOEGH LEIF OVESON | 4.37 | |

| Allianz Global Investors GmbH | 3.63 | |

| OAK Management AS | 1.49 | |

| DANIELSEN JON STEINAR | 1.36 | |

| Granit Fonder AB | 0.93 | |

| Källa: Factset |

Zalaris aktie

Storägare i Zalaris är Hans-Petter Mellerud, bolagets grundare tillika vd. I ägarlistan syns också det svenska fondbolaget Didner & Gerge med den sedan drygt två år nystartade fonden Small & Microcap.

Till en börskurs på cirka 30 norska kronor har Zalaris ett börsvärde på drygt 550 miljoner norska. Värderingen på dagens vinstnivå är rätt hög kring 19 gånger rörelseresultatet (EV/Ebit), vilket innebär att vissa förhoppningar om tillväxt och högre marginaler definitivt finns inprisat i kursen.

I termer av nyhetsflöde kan vinster av större kontrakt vara viktig information. Tillväxten kan komma stötvis, men generellt är det viktigt att tillväxt och skalbarhet med ökade marginaler i någon mån visar sig på något års sikt. Om Zalaris skulle tappa någon stor kund skulle det vara en stark varningssignal.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.