Analys Avensia

Utmaningar på kort sikt kan ge köpläge i Avensia

| Avensia | |

| Börskurs: 11,30 kr | Antal aktier: 37,1 m |

| Börsvärde: 419 Mkr | Nettokassa: 30 Mkr |

| VD: Robin Gustafsson | Ordförande: Per Wargéus |

Konsultbolaget Avensia (11,30 kr) kombinerar rådgivning med teknologiska lösningar för att hjälpa handelsföretag utveckla sina digitala erbjudanden.

Ett typiskt kundprojekt är att ta fram en e-handelssida, för att sedan fortsätta arbeta med kunden under en längre period.

Rötterna till det som idag är Avensia går tillbaka till 1998, men det var 2015 som strukturen och inriktningen för nuvarande koncern tog form. Medgrundaren Robin Gustafsson gör sedan i mars 2021 sin tredje sejour som VD i bolaget och äger direkt och indirekt (delägare i A5 Invest) aktier motsvarande 5,2% av bolaget. Insynsägandet överlag är stort med knappt 40% av kapital och röster.

Majoriteten av intäkterna genereras i Sverige som svarade för 57% av omsättningen i fjol. Även Norge är en viktig marknad med 32% av omsättningen. Därefter är det ett rejält hack ned till Storbritannien och USA, som återfinns näst på listan med 3,9 respektive 2,7% av omsättningen.

Flest anställda finns i Sverige, med 78% av arbetsstyrkan. Bolaget har även 18% av sina anställda i Filippinerna där IT-utveckling bedrivs.

| Affärsvärldens huvudscenario | 2021 | 2022E | 2023E | 2024E |

| Omsättning | 390 | 442 | 486 | 583 |

| – Tillväxt | +23,1% | +13,3% | +10,0% | +20,0% |

| Rörelseresultat | 23 | 7 | 24 | 38 |

| – Rörelsemarginal | 5,9% | 1,6% | 5,0% | 6,5% |

| Resultat efter skatt | 18 | 6 | 19 | 30 |

| Vinst per aktie | 0,47 | 0,15 | 0,51 | 0,80 |

| Utdelning per aktie | 0,40 | 0,65 | 0,30 | 0,40 |

| Direktavkastning | 3,5% | 5,8% | 2,7% | 3,5% |

| Avkastning på eget kapital | 28% | 10% | 41% | 56% |

| Avkastning på operativt kapital | 100%+ | 30% | 99% | 100%+ |

| Nettoskuld/Ebit | -1,6 | -2,6 | -0,5 | -0,7 |

| P/E | 23,8 | 75,3 | 22,2 | 14,1 |

| EV/Ebit | 17,0 | 55,1 | 16,0 | 10,3 |

| EV/Sales | 1,0 | 0,9 | 0,8 | 0,7 |

Sedan Afv senast analyserade Avensia i maj (neutralt råd, länk intill) kan konstateras att tillväxten har bromsat in och att aktien har tappat 37%. I Q2 och Q3 blev tillväxten på kvartalsbasis 13,4 respektive 8,1%, jämfört med väl över 20% föregående fyra kvartal. En darrande svensk e-handel spökar för tillfället och har dämpat kundernas aktivitet.

Lönsamheten har samtidigt försämrats markant vilket delvis kan förklaras av framtidsriktade satsningar på rekrytering, nytt affärssystem och omställning till en ny arbetsmiljö post-covid med utgifter för hemmakontorsutrustning. Detta för med sig kostnader som kan förväntas tynga marginalerna året ut men bedöms därefter minska. Avensia ser vidare löneinflation samtidigt som beläggningsgraden uppges ha sjunkit senaste kvartalet, även om bolaget inte redovisar några explicita beläggningssiffror.

| Avensia | Q3 2022 | Q3 2021 |

| Omsättning | 92,4 Mkr | 85,5 Mkr |

| Tillväxt | 8,1% | 33,9% |

| Rörelseresultat | -1,4 Mkr | 5,4 Mkr |

| Rörelsemarginal | -1,5% | 6,3% |

| Antal anställda | 359 | 313 |

Det dämpade stämningsläget inom svensk e-handel har nu alltså börjat påverka Avensia. I det andra kvartalet såg bolaget hur minskad slutkundsförsäljning endast i enstaka fall bromsade in kundernas orderläggning hos Avensia, men i Q3 ser läget ut att ha försämrats.

Nu pratar bolaget om en större sådan effekt vilket även ska ha lett till lägre konsultbeläggning. Det är något oroväckande på kort sikt med tanke på att Avensia har blåst på med rekryteringar den senaste tiden och ökade personalstyrkan med 9% sekventiellt i Q3.

Efter en mycket god tillväxt från 2016 och framåt blev 2020 ett år att glömma för Avensia, då bolaget inte alls lyckades kapitalisera på e-handelns pandemiuppsving. Omsättningen steg med 4,6% och rörelsemarginalen på 1,1% var den sämsta på tio år. Förklaringen låg bland annat i en missriktad satsning på att bredda kundbasen och resulterade i att VD:n Niklas Johansson byttes ut mot comeback-kid Robin Gustafsson.

INBROMSANDE E-HANDEL

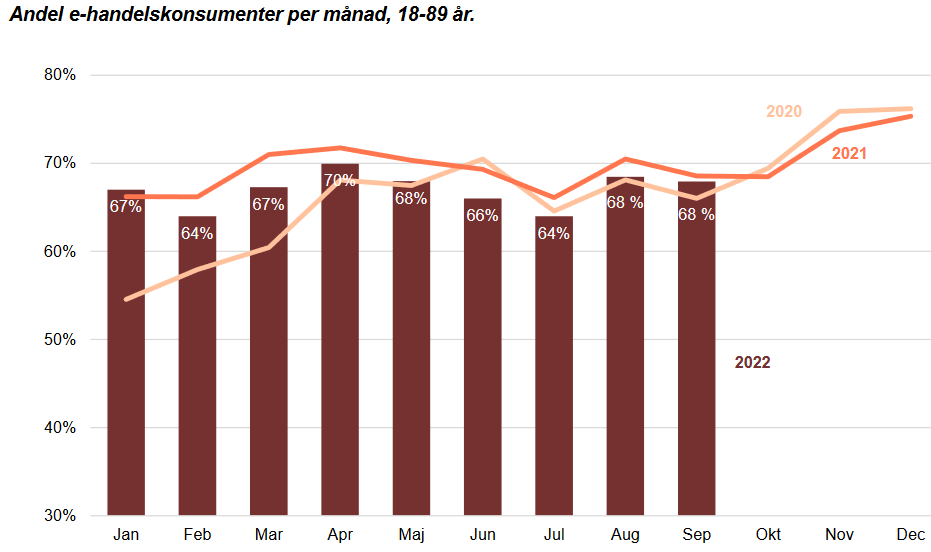

Svenska konsumenters e-handlande har minskat med 13% i kronor för perioden januari-september i år jämfört med fjolåret, baserat på Svensk Handels e-handelsindikator. Att det skulle komma en baksmälla efter pandemins monstertillväxt för svensk e-handel är dock knappast förvånande. Trots allt handlade det om en ökning på 40% år 2020 och därpå 20% i fjol, samtidigt som en större andel av konsumtionskorgarna på sistone har rört sig mot tjänster där e-handelsandelarna är lägre.

Något att ta fasta på är då snarare att svenska konsumenter i hög utsträckning fortsatt handlar på nätet trots slopade restriktioner. Innan pandemins utbrott i januari 2020 låg andelen på ca 55% att jämföra med 67% i januari i år, en andel som inte heller har minskat efter att samtliga restriktioner släpptes i februari.

Även om negativ tillväxt aldrig är kul är det sannolikt att pandemin har tagit e-handelspenetrationen till en varaktigt högre nivå, som andel av den totala handeln. Det spelar Avensia i händerna.

Avensia bedömer att trenden där handlarnas försäljningskanaler allt mer flyter samman bara kommer att fortsätta. Exempelvis i form av att konsumenten tar intryck av en produkt på sociala medier, beställer på företagets hemsida och sedan hämtar ut varan i butik och kanske då spontanköper något mer. Avensias roll är att hjälpa företag erbjuda konsumenten en helhetsupplevelse, bland annat genom att utforma så kallade omnikanalstrategier. En viktig del är att utveckla handlarnas relationer till sina kunder och öka deras lojalitet.

AGGREGERAR MJUKVARULÖSNINGAR

Avensia arbetar med ett flertal mjukvaruleverantörer såsom Optimizely, Voyado och Commercetools.

Med dessa som bas har Avensia byggt egna applikationer som optimerar samspelet mellan systemen. De två huvudsakliga applikationerna heter Excite och Nitro. Avensia tar ut licensavgifter för dessa, men de är mest att betrakta som värdeadderande tillägg till bolagets expertis snarare än betydelsefulla intäktskällor på egna ben.

I grund och botten följer Avensias intäktsmodell det klassiska konsultbolagets. Med andra ord en personalintensiv verksamhet utan någon egentlig skalbarhet att tala om. De teknologiska lösningarna är avgörande för att Avensia ska kunna ha ett konkurrenskraftigt erbjudande, men det är personalen som är bolagets viktigaste resurs.

Bolaget uppger att 90% av kunduppdragen är av återkommande art. Det kan exempelvis inledas med att Avensia genomför en strategiöversyn tillsammans med kunden och bygger en e-handelssida, för att sedan arbeta i många år med kunden för att kontinuerligt uppdatera dess erbjudande. Avensia ser helst att varje ny kund kan väntas ha ett långsiktigt behov av Avensias tjänster, snarare än att endast efterfråga ett e-handelsbygge som ett engångsuppdrag. Vissa kundrelationer har varat i över tio år.

LÅNG HORISONT

Avensia vill bygga ett expertbolag i världsklass inom digital handel. Efter ett samtal med CFO Anders Wehtje står det klart för Afv att Avensia spelar det långsiktiga spelet och inte drar i rekryteringsbromsen på grund av osäkra korttidsutsikter.

Avensia verkar resonera att det är svårt att spå vad som händer på kort sikt, men att bolaget strategiskt ligger helt rätt positionerat för framtiden. Detta då e-handeln är strukturellt växande och fler och fler detaljhandlare inser vikten av att ha en fungerande digital strategi.

Afv:s bild är att Avensia för tillfället kan acceptera att övervintra ett par svagare kvartal, till förmån för att hålla fast vid en strategi som ska göra bolaget till en vinnare på sikt. Det kan föra med sig mindre smickrande finansiell prestation på kort sikt men ger potential för god utväxling när sentimentet bland kunderna förbättras igen. Risken finns att strategin inte visar sig särskilt aktieägarvänlig de kommande kvartalen om inbromsningen fortsätter, men den får trots det ses som rimlig i ett större perspektiv.

| Bolag | Avkastning 1 år % | EV/Sales 2023E | Ebit-marginal 2023E % | EV/Ebit 2023E | P/E 2023E | Årlig tillväxt 2023E-2024E % | Direktavkastning % |

| Avensia (Afv) | -31,9 | 0,8 | 5,0 | 16,0 | 22,2 | 15,0 | 3,4 |

| Exsitec | -36,9 | 2,1 | 10,8 | 19,5 | 16,0 | 14,5 | 1,1 |

| Knowit | -44,0 | 0,9 | 8,3 | 10,4 | 10,8 | 6,1 | 3,5 |

| Tietoevry | -1,1 | 1,2 | 12,2 | 10,1 | 10,2 | 2,2 | 5,3 |

| B3 Consulting | 112,0 | 1,1 | 10,8 | 10,1 | 12,2 | 8,0 | 2,4 |

| Genomsnitt | -0,4 | 1,2 | 9,4 | 13,4 | 14,3 | 9,3 | 3,2 |

| Källa: Affärsvärlden / Factset | |||||||

Som framgår har Avensia en premievärdering jämfört med liknande bolag, förutom Exsitec som liksom Avensia väntas se tvåsiffrig tillväxt de kommande två åren. Det ska dock ska noteras att Avensias lönsamhet väntas bli lägre än normalt nästa år.

HUVUDSCENARIO

Nedan följer Afv:s huvudscenario över operativ utveckling tre år framåt och värdering för Avensia inom 2-3 år.

- Omsättningstillväxt. Vi ser tröghet i Q4 (7% tillväxt YoY) vilket översätts till 13,3% för helåret 2022. Även nästa år förväntar vi oss en viss försiktighet ute hos kunderna och 10% tillväxt. 2024 tror vi att det fortsatta förändringstrycket i detaljhandeln väger över eventuella konjunkturbekymmer och spår 20% tillväxt.

- Rörelsemarginal. Vi väntar oss att även Q4 blir svagt och därmed en marginal på blott 1,6 % för 2022. Nästa år tror vi på återhämtning i takt med att beläggningsgraden stiger samtidigt som Avensia i högre grad lyckas få kostnadskompensation för det högre löneläge som i år påverkar lönsamheten negativt. Det finns vissa indexregleringar i Avensias kundavtal men framförallt tror vi att kunderna överlag har förståelse för det högre kostnadsläget. Vissa extraordinära kostnadsposter bör även försvinna nästa år och Afv tror på 5% rörelsemarginal. 2024 skissar vi in en liten förbättring till 6,5%.

- Multipel. I takt med att Avensia åter visar god tillväxt till hyfsad lönsamhet år 2024 tror vi att marknaden kan vara villig att betala 13 gånger rörelseresultatet (EV/Ebit). Detta i ljuset av att vi vid den tidpunkten spår att det framstår som tydligt att Avensia är på väg att ta nästa tillväxtkliv. Därför väljer Afv 13 som EV/Ebit-multipel.

Denna övning ger en aktie som kan stiga 33% på drygt två års sikt.

Mer positivt lagd går det att tänka sig en tillväxt som stiger till 18% nästa år och 2024 blir 23%. Detta till en marginal på 6 respektive 7% för kommande två år, vilket med en EV/Ebit-multipel på 15 ger en uppsida på 80%. Farhågorna om rejäl lågkonjunktur besannas här inte och handlarna fortsätter i hög utsträckning att satsa på sina digitala erbjudanden.

I ett pessimistiskt scenario växer bolaget blott 3% nästa år och 8% året därpå. Rörelsemarginalen blir så skral, minus 4% år 2023 och +2% år 2024, att det är meningslöst att värdera aktien på vinsten. Istället applicerar vi en EV/Sales-multipel på 0,4 vilket innebär en nedsida på 50%.

SLUTSATS

Avensia har utmaningar på kort sikt i form av avvaktande kunder och aktien kan mycket väl bli billigare innan den vänder upp. Vi är inte övertygade om att marknaden har det tålamod som krävs de kommande kvartalen i en situation som operationellt liknar vårt huvudscenario.

Därför nöjer vi oss med ett neutralt råd i dagsläget men skulle överväga att ta en ny seriös titt på aktien om den faller under 10 kronor eller om bolaget överträffar vår kortsiktiga prognos.

| Tio största ägare i Avensia | Värde (Mkr) | Andel av kapital & röster |

| A5 Invest AB (VD Robin Gustafsson delägare) | 119,3 | 25,6% |

| Valid Asset Management i Skåne AB (SO Per Wargéus delägare) | 100,4 | 21,5% |

| Anders Wehtje (CFO) | 50,7 | 10,9% |

| Aktia Asset Management | 21,6 | 4,6% |

| Enter Fonder | 20,2 | 4,3% |

| Chelverton Asset Management | 17,7 | 3,8% |

| Cliens Fonder | 14,5 | 3,1% |

| Avanza Pension | 10,4 | 2,2% |

| Paul Daniel Jörgen Bertilsson | 7,5 | 1,6% |

| Johan Liljeros | 6,1 | 1,3% |

| Största insider utanför topp tio | Värde (Mkr) | Andel av kapital & röster |

| Robin Gustafsson | 0,6 | 0,1% |

| Källa: Holdings | Totalt insynsägande: | 39,2% |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser