Analys IPO-guiden Twiik

Twiik -Träningsplattform till börsen

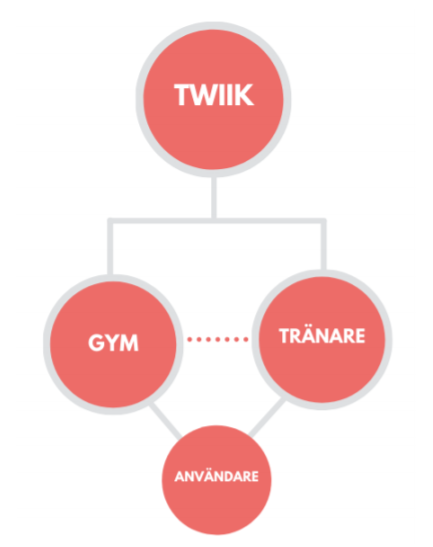

Twiik (teckningskurs 6,10 kr) har utvecklat en applikation för träningsutövare och ett webverktyg för personliga tränare och gym. Via bolagets app/plattform kan kunderna, i form av gymkedjor och fristående personliga tränare sälja träningsupplägg och rådgivning till konsumenter.

| Twiik | April 2021 |

| VD: | Anders Gran |

| Styrelseordförande: | Mårten Öbrink |

| Antal anställda: | 7 |

| Nyckelpersoners ägande: | Cirka 18 % |

| Lista: | First North |

| Teckningskurs: | 6,10 kr |

| Antal aktier ink. utspädn: | 6,7 miljoner |

| Börsvärde (post money): | 41 Mkr |

| Nettokassa: | 5 Mkr |

| Resultatnivå, årstakt: | Cirka -8 Mkr |

| Källa: Affärsvärlden / Bolaget | Räknat på max antal aktier. |

Kunder och samarbetspartners är Actic, Fitness24Seven, Friskis & Svettis samt Puls & Träning. Några välkända träningsprofiler som säljer träningsupplägg via Twiik-platttformen är Pischa Strindstedt (bl.a. tränare i Biggest Loser), MMA-profilen Simon Sköld och träningsprofilen Oscar Jöback. Att abonnera på Simon Skölds träningstips kostar exempelvis 75 kronor per månad. Bolagets plattform har idag cirka 40 000 månatliga användare.

Personliga tränare och gym kan både erbjuda program och kurser som säljs styckvis men även löpande abonnemang för tillgång till träningsinnehåll. Plattformen möjliggör för enskilda tränare eller gym att administrera och ta hand om ett stort antal personer samtidigt. Affärsmodellen består både av att Twiik erhåller licensintäkter från tränare och gym samt en andel av intäkterna från konsumentförsäljningen. Andelen som Twiik erhåller är ungefär 6-10% av konsumentförsäljningen (det finns tre olika nivåer 6, 8 eller 10%).

2020 omsatte Twiik 4,3 Mkr. Rörelseresultatet var -11,1 Mkr. Ifjol stod konsumentförsäljningen för 55% av intäkterna och Business to Business (licens och merförsäljning) för 45%. Under 2021 är bolagets målsättning att konsumentförsäljningen skall utgöra cirka 80% av intäkterna. Twiiks ambition är att övergå till att alltmer hantera transaktionerna mellan samtliga parter, det vill säga gym, tränare och användare och bli den ledande marknadsplatsen för träning online.

Bolaget grundades 2013 och har idag 7 anställda. Hittills har 38 Mkr investerats i bolaget. Sedan start har över 350 000 användare och fler än 30 miljoner registrerade träningssessioner genomförts på Twiiks plattform.

Twiik genomför nu en emission inför listning på First North. En unit kostar 24,40 kronor och består av fyra aktier och en teckningsoption. En teckningsoption ger rätt att teckna en ny aktie i Twiik för 7,90 kronor i maj 2022. Teckningsoptionerna kan tillföra Twiik ytterligare cirka 5,2 Mkr. Erbjudandet vid noteringen uppgår till drygt 16 Mkr och är säkrat till 56% av teckningsåtagare. 6,4 Mkr av emissionen avser brygglån (5,3 Mkr) + kompensation (1,1 Mkr) som i sin helhet kvittas i emissionen. Twiik tillförs således cirka 10 Mkr.

Pengarna från emissionen skall främst användas till marknadsföring av tjänsten (70%) gentemot tränare, gym samt slutkonsumenter. Men även förstärkning av organisationen och vidare plattformsutveckling (30%). Under hösten räknar Twiik med att de skall vara cirka ett dussintal anställda.

DISCLAIMER

Disclaimer 1: Afv skriver alltid analyser på alla bolag som ska notera sig. I fallet Twiik har Afv via bolaget fått ta del av finansiell info i förväg vilket medför att analysen publiceras redan i början av teckningstiden. Denna ”early look” har genomförts tack vare att Twiik också har köpt annonser av Afv för sin notering. Det ska dock starkt betonas att Afv-analysen inte på något sätt är betald av eller styrd av bolaget. Det är endast tidpunkten för publicering som kunnat tidigareläggas via ”early look”.

Disclaimer 2: Börsplus AB som är utgivare av Affärsvärlden är delägare i bolaget SKMG. SKMG är Certified Adviser till Twiik.

Läs mer om aktuella noteringar på IPO-guiden

| IPO-GUIDE | Twiik |

| Lista | First North |

| Omsättning rullande tolv månader | 4 Mkr |

| Antal anställda | 7 |

| Teckningskurs | 6,10 kr |

| Rådgivare | Sedermera FK |

| Storlek på erbjudande | 16 Mkr (varav 100% nyemission) |

| Börsvärde vid IPO | Cirka 41 Mkr |

| Emissionskostnad | Cirka 2 Mkr (14,7% av erbjudandet) |

| Säkrad andel av IPO* | 56% |

| Investerare som ska teckna i IPO | Polynom Investment AB, Jens Olsson, Goda Tider AB, Gerhard Dal, Jimmie Landerman, m.fl. (56% i åtagande) |

| Garanter | – |

| Flaggor** | Tre flaggor |

| Sista teckningsdag | 2021-05-06 |

| Beräknad första handelsdag | 2021-05-19 (13 dagars väntetid) |

| * Andelen av antalet aktier i erbjudandet som på förhand är säkrade via förbindelser (garantiåtagande/teckningsåtaganden). ** Särskild metodik. Se faktaruta nedan. Källa: Affärsvärlden / bolaget |

|

Tre flaggor enligt Affärsvärldens IPO-guide

Affärsvärldens IPO-guide granskar alla noteringar efter 25 typfall av så kallade flaggor. Genomsnittet efter 295 granskade börsnoteringar är 1,4 flaggor för miljardbolag, 2,9 för småbolag och 3,8 för mikrobolag. En flagga är inte så allvarligt i sig utan mer en signal om att man som investerare bör fundera ett extra varv kring vissa aspekter.

Affärsvärldens IPO-guide hittar tre flaggor i Twiik

# Hög emissionskostnad

För ett IPO-bolag med höga emissionskostnader är tolkningen att bolaget antingen är i penningknipa, att det varit oordning i bolaget och/eller att priset på aktien är fel. Rörliga ”säljarprovisioner” till rådgivare ska man vara extra skeptisk till. Affärsvärlden hissar flagg för alla bolag som är i sämsta fjärdedelen i sin storleksklass.

Twiik betalar cirka 2 Mkr i emissionskostnader, motsvarande 14,7% av erbjudandet.

# Rabatterad emission tätt inpå IPO

Det förekommer att bolag en kort tid inför IPO gör nyemission till en värdering som är rejält mycket lägre än vid noteringen. Det kräver en förklaring. Har det hänt mycket i bolaget på kort tid är man kanske inte mogen för notering? Var det en kompisemission så vill man också veta varför. En variant av kompisemission är extra förmånliga optionsprogram.

Sedan bolagets bildande 2013 har flera nyemissioner gjorts. Den senaste genomfördes under fjärde kvartalet 2020. Bolaget tog då in drygt 8 Mkr till en värdering på cirka 2 Mkr. I emissionen som nu genomförs är värderingen (pre-money) 25 Mkr. Inför den stundande noteringen genomförde bolaget i januari också en bryggfinansiering om cirka 5,3 Mkr. Dessa lån kvittas nu mot units i erbjudandet vilket sker med en premie om 20%. Det är relativt dyrt. Sammantaget är intrycket att bolaget haft likviditetsproblem. Detta tycker vi motiverar en dubbelflagga.

AFFÄRSVÄRLDENS SYN PÅ TWIIK

Det här är ett produktbolag med små intäkter och högtflygande planer, alltså en förhoppningsaktie. Analys av förhoppningsbolag kräver andra metoder än vanliga börsaktier. Se även faktaruta längst ner.

1. INCITAMENT NYCKELPERSONER

Ledning och styrelse äger 29% av aktierna inför emissionen. VD Anders Gran uppger till Affärsvärlden att han kommer teckna aktier i emissionen. Hur mycket är oklart. Per dagen för memorandumet finns inga formella teckningsåtaganden från styrelse och ledning. Efter emissionen kommer ledning och styrelse äga 17,6% av aktierna, givet att ingen i ledning och styrelse tecknar aktier i emissionen.

VD Anders Gran äger 0,2% av aktierna efter noteringen. Gran har också 264 000 optioner som ger rätt att teckna lika många nya aktier i Twiik i november 2023. Teckningskursen är 5 kronor per aktie.

Största ägare är Djäkne Start-up Studio med cirka 27% av aktierna efter noteringen. Ägare till Djäkne är bland annat Magnus Wide som är styrelseledamot i Twiik. Wide äger 27,4% av Djäkne och har dessutom 88 000 teckningsoptioner i Twiik. Djäkne har bland annat varit med som investerare i Everysport Media Group som är noterat på Spotlight. Näst största ägare i Twiik (6% av aktierna) är bolaget Sagle AB, som ägs av investeraren Filip Larsson.

Ordförande Mårten Öbrink äger cirka 1,3% av aktierna efter förestående emission. Öbrink har dessutom 176 000 optioner. Styrelseledamot Karl Eklöf äger drygt 5% av aktierna efter emissionen. Flera nyckelpersoner har teckningsoptioner. Det finns totalt 1,4 miljoner teckningsoptioner utestående. Teckningskursen är som sagt 5 kronor per aktie med lösen i november 2023.

Styrelse, ledning och bolagets största aktieägare har ingått lock-up avtal avseende 100% av deras innehav från första handelsdag till och med att teckningsoptionsinlösen är genomförd (om cirka 12 månader).

Senaste emissionen genomfördes under fjärde kvartalet 2020. Twiik tog då in cirka 8 Mkr till en värdering på cirka 2 Mkr (!). Bolaget har under Q1 också genomfört en brygglånsfinansiering, där de som tecknade fick en premie/ersättning på 20%. Den kraftiga rabatten och ersättningen vid brygglånsfinansieringen har renderat i en dubbelflagga i IPO-guidens granskning. Majoriteten av de som tecknade aktier i den senast genomförda nyemissionen har ingått avtal om lock up, enligt memorandumet.

2. TRACK RECORD NYCKELPERSONER

VD Anders Gran har mer än tio års erfarenhets från affärs- och produktutveckling. Gran är en av medgrundarna till bolaget och har tidigare arbetat på bland annat Sony Ericsson.

Mårten Öbrink är ordförande. Han är entreprenör och har varit verksam i flera start-up-bolag. Öbrink har grundat Precise Biometrics och Acconeer. Styrelseledamot Karl Eklöf är förmodligen mest känd som delägare och VD för sportkedjan Stadium. Eklöf har med andra ord god erfarenhet från retail och e-handel i Skandinavien.

Styrelseledamot Magnus Wide är entreprenör och investerare. Wide är grundare och partner av Djäkne Startup Studio. Björn Lindberg är styrelseledamot och är “ängelinvesterare” och rådgivare med erfarenhet från tech- och start up-bolag. Lindberg har tidigare varit kommersiell chef på iZettle.

3. TROVÄRDIGHET PRODUKT OCH STRATEGI

Alltfler personer har fokus på träning, kost och hälsa. Digitaliseringen av träningsindustrin pågår och väntas växa fort enligt branschbedömare. Utvecklingen har dessutom accelererat i spåren av covid-19. Aktörer tvingas ställa om ännu fortare för att möta en ökad efterfrågan av digitala lösningar.

Genom Twiiks coachningverktyg och marknadsplats kan tränare och gym erbjuda en lösning för digitala träningserbjudanden med ett integrerat säljsystem till slutkonsumenter och användare. Exempelvis:

- Försäljning av digitala träningsprogram/träningspass

- Digitala grupper och forum för att vårda kundrelationer

- Automatiserade behovsanalyser av klienter och grupper

- Automatiskt skapade säljsidor för träningsuppläggen som gör det enklare att nå ut

- Färdiga, anpassningsbara produkter såsom företagsutmaningar att sälja gentemot företag

- Komplett betalningslösning för de träningsrelaterade tjänster som erbjuds

Vissa personliga tränare kan ha flera hundra klienter och med hjälp av Twiik kan de administrera allt i en och samma plattform. Den enskilda tränaren behöver bara ha en motpart gällande ekonomi då Twiik hanterar betalningar etc.

Kundbasen består av så kallade enterprise-kunder (gymkedjor med fler än 50 anläggningar), enskilda gym, fitness faciliteter eller koncept (till exempel enskilda träningsevent), Tier-1-tränare (tränare som erbjuder PT-online med tio till femtio kunder vardera), Tier-2 tränare som erbjuder enklare produkter och omsätter mindre i systemet, samt slutanvändare (utövarna)

Twiiks plattform erbjuds också som white-label lösning till gymmen. En välkänd kund är gymkedjan Actic. Appen Actic Anywhere är ett exempel på en sådan white-label lösning. Twiiks plattform kan integreras mot gymmens befintliga system. Gymmens medlemmar kan till exempelvis använda samma inloggningsuppgifter som de använder sedan tidigare. Det innebär att de inte behöver anpassa existerande system vilket är positivt. Gymmen kan även sälja företagsutmaningar och PT-online.

Idag består Twiiks intäktsströmmar som sagt både av licensavgifter från samarbetsavtal men även från att Twiik erhåller en andel (6, 8 eller 10%) från kundernas försäljning till slutkonsument/användare. Framöver är fokus att addera ytterligare funktionalitet för kunderna.

Twiik har idag en bred kundbas med både små och stora kedjor samt fristående personliga tränare. Inräknat lanseringar har bolaget cirka 30% av den svenska gymmarknaden som kunder, sett till antalet anläggningar.

Användartillväxten på plattformen har varit stark senaste månaderna. I november 2020 fanns cirka 20 000 aktiva användare per månad. Motsvarande siffror i januari 2021 var 40 000 stycken. Twiiks samarbete med stora gymkedjor skapar trovärdighet och är en viktig drivkraft för att attrahera nya användare till plattformen. Likaså fortsatta försäljnings- och marknadsföringsaktiviteter. Att Twiik fortsätter växa på den svenska hemmamarknaden är centralt för att påvisa att konceptet är gångbart även utomlands.

Ifjol landade omsättningen på 4,3 Mkr för helåret. Inledningen på 2021 har varit stark. I första kvartalet 2021 uppgick försäljningen till 2,3 Mkr jämfört med knappt 0,7 Mkr året innan. Styrelsens bedömning är att Twiik skall ha en omsättning på cirka 5-6 Mkr efter första halvåret 2021 och att omsättningen på helårsbasis 2021 skall uppgå till cirka 15 Mkr. Actic-avtalet lanserades i slutet av 2020 och kommer förhoppningsvis ge avtryck i siffrorna under 2021.

Bolagets ambition är att ta en större del av värdekedjan och hantera alla transaktioner. Twiik avser att vara primärt transaktionsdrivet och bli den ledande marknadsplatsen för träning online. Målsättningen är att nå en omsättning under 2023 på 240 Mkr och ett resultat på cirka 7 Mkr (marginal 3%). För att nå målet bedömer ledningen att det krävs att bolaget passerar cirka 1000 Tier-1-tränare på plattformen. Det vill säga tränare som erbjuder PT-online med tio till femtio kunder vardera. I dagsläget har Twiik en bit över 1000 tränare anslutna till plattformen totalt sett. En mindre andel av dessa kategoriserar bolaget som Tier-1-tränare.

Normalt sett tar det cirka sex månader från att Twiik inleder en diskussion med en potentiell enterprisekund (gym) till att samarbetsparten börjar generera intäkter via Twiiks plattform.

Under fjolåret var fokus på att etablera Twiiks marknadsplats och lansera samarbeten med gymkedjor. Twiik kommer under 2021 att etablera plattformen utanför Sverige. Första destination är Tyskland och Storbritannien. I Tyskland har Twiik lanserat genom gymkedjan Actic.

Ledningen menar att plattformen är skalbar och att bolaget bara behöver göra mindre anpassningar för teknikplattformen utomlands. Att Twiik använder sig av partners är centralt. Att gå utan partner kan bli mycket kostsamt. Dessutom är Twiiks varumärke okänt utomlands.

VD Anders Gran uppger till Affärsvärlden att bolaget har “gott om tillväxt kvar att hämta i Sverige” och att bolaget inte aggressivt fokuserar på internationell expansion”. Det verkar vara en sund strategi. Det är ofta bättre att gräva där man står och bli riktigt stark på en marknad i taget, snarare än att gå brett direkt.

Marknaden för olika typer av träningslösningar och applikationer är fragmenterad. Globalt sett finns stora spelare som amerikanska jätten Playbook. De har en konsumenttjänst som liknar Twiik. Playbook fokuserar på de absoluta största tränarnamnen.

I Tyskland finns en konsumenttjänst som heter Freeletics. De använder AI-tränare som tar fram träningsprogram åt användarna. I Norge finns Exorlive. De erbjuder verktyg som hjälper tränare att sätta samman kombinationer av övningar. Även Twiik uppger att de har denna funktionalitet på sin plattform. På svenska marknaden finns även Lifesum. De verkar dock inrikta sig mer på kost. Sammanfattningsvis finns alltså en hel del aktörer som på ett eller annat vis levererar liknande system eller funktioner.

4. NÖDVÄNDIGA ANTAGANDEN I OPTIMISTISKT SCENARIO

Här är de saker som mer eller mindre måste inträffa för att Affärsvärldens optimistiska scenario för bolaget ska kunna inträffa.

- Öka användartillväxten i Sverige och på nya marknader

- Stärka organisation och öka försäljning till befintliga kunder

- Framgångsrik lansering utomlands

OPTIMISTISKT SCENARIO

| Twiik | Idag | Tänkbart 2023 | |

| Avklarad milstolpe | Utvecklad plattform i drift, 40 000 användare | 120 Mkr omsättning, stark tillväxt från nya och befintliga kunder | |

| Kommande värdedrivare (i) | Stärka organisation, accelerera användartillväxt, expansion utomlands | Lansering på nya marknader och fortsatt tillväxt | |

| Värderingsmodell (ii) | e.m. | 1x omsättningen | |

| Resultatnivå, årstakt | Cirka -8 Mkr | Positivt | |

| Börsvärde, Mkr (iii) | 41 Mkr | 120 Mkr | |

| Optimistisk vinstchans (iv) | 190% | ||

TABELLFÖRKLARING OPTIMISTISKT SCENARIO

Tabellen visar bolaget i dag samt ett tänkbart framtida optimistiskt scenario. Detta är alltså inte Affärsvärlden huvudscenario. Huvudscenariot för förhoppningsbolag är att det oftast slutar med en stor förlust för investerarna.

(i) Värdedrivare är de enligt Affärsvärlden enskilt viktigaste aktiviteterna och målen för bolagets utveckling. Exempel på värdedrivare i förhoppningsbolag är: licensavtal, regulatoriska godkännanden, genombrottsorder, kundintag, nya marknader, nya råvarufyndigheter, nya forskningsdata, produktlanseringar etc.

(ii) Värderingsmodell: Vad är viktigast för hur aktien prissätts på börsen? Enklast är det om man har vinster eller omsättning att utgå ifrån som kan ge en värderingsmultipel som P/e-tal, EV/EBIT eller EV/Sales. Annars är man hänvisad till en grov skattning av vad som vore ett rimligt börsvärde i en tänkt framtid efter att bolaget klarat av flera värdedrivande milstolpar längs vägen.

(iii) Börsvärde idag avser aktuell börskurs och full utspädning efter eventuell pågående nyemission. Börsvärdet i en tänkbar framtid avser Affärsvärlden (ofta svåra) bedömning av vad som kan vara ett rimligt framtida börsvärde i ett läge där Affärsvärlden optimistiska antaganden om utvecklingen slagit in.

(iv) Optimistisk vinstchans är en förenklad skattning av potentialen i aktien på några års sikt. Detta är starkt förenklat och tar inte hänsyn till mindre finansieringsbehov eller exakt nettoskuld/kassa. Större bedömda finansieringsbehov är dock inkluderade vilket i så fall anges i tabellen och/eller i analysen.

Börsvärdet efter noteringen, givet teckningskursen, är 41 Mkr. Bolaget har då cirka 5 Mkr i nettokassa. Affärsvärldens bedömning är att nuvarande burn rate ligger kring 8 Mkr per år. Samtidigt växer intäkterna fort, även om det är från låga nivåer. Teckningsoptioner kan ge tillskott på ytterligare 5 Mkr i maj 2022.

I det optimistiska scenariot räknar vi med att lanseringen i Storbritannien och Tyskland blir framgångsrik samtidigt som tillväxten på den svenska hemmamarknaden fortsätter. Idag har plattformen cirka 40 000 aktiva användare. Bolagets målsättning är att omsätta 240 Mkr redan 2023. Vi räknar med 120 Mkr. Givet fortsatt stark användartillväxt skulle en multipel på 1 gånger omsättningen inte vara anmärkningsvärt. Notera dock att omsättningen avser den försäljning som genereras på Twiiks plattform. Twiik erhåller i sin tur en mindre andel av detta (mellan 6-10% på konsumentförsäljningen, det finns tre olika nivåer 6, 8 eller 10%) samt licensintäkter med högre marginal.

En viktig värdedrivare är att användartillväxten fortsätter och konverteras till ökad försäljning. Uppsidan i det optimistiska scenariot är enkelt uttryckt stor.

PESSIMISTISKT SCENARIO

Risken är att konceptet inte fungerar storskaligt utomlands och att Twiik blir en lokal aktör i Sverige. Konkurrensen på marknaden är stor och förändringstakten på marknaden verkar hög.

En annan risk är att gymmen och personliga tränarna på sikt kräver att ersättningen till Twiik skall minska. Om tillväxten inte tar fart finns risk att bolaget behöver ta in pengar. Framtida finansiering är alltid en central fråga för utvecklingsbolag.

AFFÄRSVÄRLDENS SLUTSATS

Huvudscenariot för förhoppningsbolag är att det över tid slutar med en stor förlust för investerarna.

Twiik har en plattform som verkar uppskattad av användarna. Den skapar dessutom värde för personliga tränare och gymkedjor. Kundlistan med namn som Actic skapar trovärdighet. Twiik kommer under året satsa på att lansera plattformen i Tyskland tillsammans med Actic. Huruvida Twiik lyckas utomlands återstår att se. Konkurrensen är tuff med många mindre aktörer.

Styrelse och ledning äger cirka 17% av aktierna efter förestående emission. VD Anders Gran äger cirka 0,3% av aktierna innan emissionen men har å andra sidan en del optioner.

2021 har inletts med stark tillväxt och Twiik verkar ha bra momentum i affären. Vi hade gärna sett ett större ägande hos ledningen. 6 av 8 senaste noteringarna handlas under teckningskursen. Väntetiden från sista teckningsdag till första handelsdag är 13 dagar. Det är ett minus. Sammantaget landar vi i en neutral hållning.

SÅ SER AFFÄRSVÄRLDEN PÅ FÖRHOPPNINGSBOLAG

Vid investeringar i entreprenörsbolag utan intäkter men med högtflygande planer bör man enligt Affärsvärldens åsikt börja med nyckelpersonerna i projektet.

- Har nyckelpersonerna rätt incitament och engagemang för att göra det långa och hårda arbete som krävs för att lyckas? Saknas detta incitament kan man ofta stryka aktien som köpkandidat redan här.

- Har nyckelpersonerna erfarenhet och historik med sig som gör det troligt att de har rätt förutsättningar för att ta projektet till framgång? Det gör enorm skillnad om entreprenören har relevanta framgångar i bagaget eller ej. Detta är en väldigt subjektiv och därmed svår bedömning men den bakomliggande tanken är robust. Nämligen att en förstklassig ledning med en halvdan affärsidé är långt mycket bättre än en förstklassig affärsidé i händerna på en halvdan ledning.

- Hur trovärdig är strategin och produkten? Denna fråga kan besvaras på flera nivåer. Från höftskott till datainsamling i McKinsey-klass. Vi lägger oss på en nivå någonstans där emellan där nedlagd analystid får styras av hur intressant investeringen ser ut att vara i övrigt. En mycket intressant aktie förtjänar en mer grundlig research än ett börsbolag som vi på andra grunder bedömer som helt ointressant. Dessa bedömningsgrunder kan vara saker som frågorna 1–2 ovan eller potentialen, värderingen eller något annat.

- Nödvändiga antaganden i optimistiskt scenario. Investeringar i förhoppningsbolag handlar helt och hållet om att skissa på hur uppsidan ser ut och därefter utsätta detta optimistiska scenario för ”konstruktiv kritik”. Om aktien står pall för trycket så kan det vara en intressant investering.

En metod är att lista vilka antaganden man nödvändigtvis måste göra för att det optimistiska scenariot ska besannas. Exempel på sådana antaganden kan vara:

- Kundtillväxten ökar

- Positiva forskningsresultat (Life Science)

- Framgångsrik lansering utomlands

- Lyckad prospektering (råvarubolag)

- Inget priskrig från stark konkurrent

- Nyckelpersonerna klarar att verkställa strategin

Vi ser det alltså som mindre meningsfullt att skissa på det mest sannolika utfallet för en förhoppningsaktie eftersom det utan undantag är att investerarna över tid gör en stor förlust.

Affärsvärldens slutsats

Förhoppningsbolag är svårbedömda och inslaget av oförutsägbarhet är större än för aktier i rörelsedrivande bolag. Som en påminnelse om det stora inslaget av slump så graderar Affärsvärlden sin syn på förhoppningsbolag som sidorna på en tärning. Där tärningsutfallen:

1 eller 2 = Sälj

3 eller 4 = Neutral

5 eller 6 = Köp

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser