Analys Transcom

Transcom på spåret igen

På torsdagsmorgonen (20 oktober 2016) kom Transcom med sin niomånadersrapport och siffrorna var helt i linje med det Börsplus hade hoppats på. Intäkterna föll 3,3 procent organiskt, vilket är ett fall framåt efter en nedgång på nästan 9 procent under första halvan av 2016. Rörelseresultatet blev 68 Mkr (rensat för engångseffekter), vilket motsvarar en marginal på 4,8 procent. Också det är en klar uppryckning jämfört med det första och andra kvartalet. Då harvade marginalen kring 2 procent.

Därmed ser Transcom återigen ut att vara på spåret för att närma sig sitt mål om en marginal på 5 procent. Den resan var på gång redan i slutet av 2015 men fick ett abrupt avbrott när en storkund skalade ned sin affär vid bolagets enheter i Filippinerna samtidigt som samtalsvolymerna från telekomkunder i Norden minskade. Transcom kunde inte parera volymtappet och tvingades vinstvarna.

Nu säger vd Johan Eriksson att man lyckats hitta nya kunder för de resurser som friställdes i Asien vilket ska synas i ökad beläggning och volymer under fjärde kvartalet. Samtidigt vittnar bolaget om en stabilisering i den Nordiska telekomaffären. Överlag ser det rätt bra ut i tredje kvartalet i och med att effekterna av bolagets sparpaktet kickar in. Alla tre regioner som spelar roll klarar okej marginaler på 4,7-6,9 procent. Visserligen är detta ett säsongsmässigt starkt kvartal, men Transcom får ändå sägas vara på rätt spår igen.

Frågan är hur man ska se på den långsiktiga vinstförmågan i bolaget efter årets berg-och-dal-bana för marginalen. Volatila volymer är en del av affären inom kundtjänst, ja det är kanske den största drivkraften för kunderna att inte ha egen kundtjänst utan lägga ut den funktionen på aktörer som Transcom. Att hantera stigande och fallande volymer är kärnverksamhet för bolag som Transcom och det klarade man alltså inte så bra under 2016.

Ett problem historiskt har varit Transcoms storkundsberoende och ett annat att bolaget främst betjänat väldigt tuffa segment av marknaden som telekom och kabel-TV. Detta är fortfarande akilleshälen för bolaget men trots allt får man säga att problemen blir allt mindre med tiden – kundbasen differentieras ständigt. Och trots allt ser Transcom ut att göra en vinst kring 4,50–5,00 kr/aktie och en marginal kring 3,5 procent under ett 2016 som drabbades av en väldigt stor motgång.

Att man presterar detta under ett riktigt svagt år är lovande för framtiden.

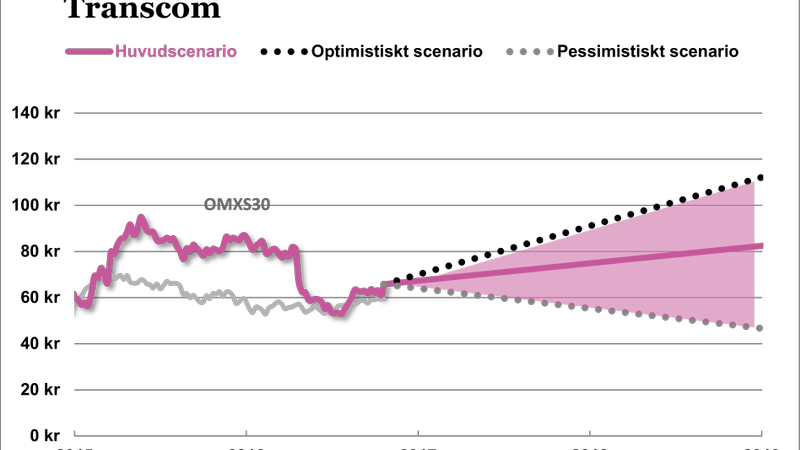

Börsplus har tipsat om Transcom-aktien som köpvärd i det extra riskfyllda turn-around-segmentet både på 60 kronor och på 53 kronor. Nu står aktien i 66 kronor vilket ger bolaget ett börsvärde på 1,7 miljarder kronor. Även nu ser aktien intressant ut. Med måttfulla förväntningar på en fortsatt förbättring (2 procents tillväxt och 4 procent marginal) finns en avkastningspotential på 40 procent på radarn. Se nedan. Notera att detta inte alls tar höjd för att Transcom skulle nå sina egna mål – det är mer i linje med vårt optimistiska scenario som är förenat med en mycket stor uppsida i aktien.

Även om Transcom inte är ett kvalitetsföretag som förtjänar höga multiplar så tycker vi att aktien erbjuder en intressant mix av bra saker.

- Det går att se en hyggligt uppsida i aktien på försiktiga prognoser

- Det finns en motiverad huvudägare i form av riskkapitalbolaget Altor (äger 24 procent av bolaget)

- En stabil balansräkning som trots säsongsmässigt svagt kassaflöde i Q3 medger utdelning

- En ledning som levererar på sitt löfte att vrida trenden rätt under andra halvan av 2016, efter en svag starten.

Möjligen skulle man vilja se lite mer insiderköp i aktien – jämför med hur insiders i Betsson köpte för fulla muggar i samband med deras svacka. Men det kanske kommer, Börsplus tror i alla fall inte att det är för sent att köpa.

Vår första analys på Transcom inklusive fördjupningsdel om bolagets marknad, affärsmodell med mera finns nedan.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.