Analys Fastighet Swedbank

Swedbank omfamnar sin snåriga framtid

Det går ett antal klarröda trådar genom Birgitte Bonnesens vd-ord för Swedbanks första kvartal.

- Digitalisering

- Öka kundvärdet, individualisera kunderbjudandet, förenkla kundens vardag

- Digitalisering

- Kostnadsjakt och effektiviseringar

- Digitalisering

Det finns annat som inte betonas lika mycket när Swedbank beskriver läget och framtiden.

Överhettad bostadsmarknad

Bostadspriser och skulder skenar av lätt insedda skäl.

- Befolkningen växer snabbare än i tredje världen.

- Tröga planprocesser.

- Brist på kunniga byggare.

- Hyresreglering och skatteregler ger stora inlåsningseffekter.

- De bra jobben finns i storstäderna där bostadsbristen är störst.

Bankerna gynnas av detta så länge bostadsfebern sitter kvar i samhällskroppen men riskerna är stora den dag medicineringen (nollränta) försvinner eller om febern övergår i konjunkturell köldfrossa.

Regulatorisk vattentortyr

Att mot bakgrund av ovanstående punkter skylla skuldökningen på bankerna är att straffa brevbäraren. Det hindrar inte politiker och konsumentkämpar från att med prygla bankerna blodiga i den offentliga debatten.

Förutom att sitta vid den offentliga skampålen hotas bankerna av diverse extra skatter och avgifter. Samtidigt växer den gargantuanska mängden regleringar från Sverige, EU, USA med flera.

Nya konkurrenter

Det är samtidigt många som vill äta av storbankernas kaka. Avanza och Nordnet fortsätter växa. Nischbanker som Nordax och Resurs Bank kapar åt sig mångmiljardvärden i blancolån. Klarna och Izettle konkurrerar om betalningar. Det omtalade så kallade PSD2-direktivet gör att app-firmor som Tink eller Swedbankallierade Mina Tjänster kan locka till sig hundratusentals svenskar på kort tid. Gemensamt för dem alla är att de siktar in sig på att plocka lönsamma russin ur kakan.

Pressade marginaler

Trycket mot lönsamheten märks tydligt. Storbankerna kontrar med att själva digitalisera processer och tjänster.

– En prioritering i år är att komma närmare en fullt digitaliserad låneprocess. Detta kvartal har vi tagit ett viktigt steg framåt genom att även i Sverige erbjuda konsumentkrediter helt digitalt, från ansökan till utbetalning, skriver Birgitte Bonnesen som näst första mening i sitt vd-ord.

Det kommer inte göra livet enklare för nischbankerna.

| Bolag | Aktiekurs | Avkastning 1 år % | P/E 2017 | P/E 2019 | Price/Book | Årlig omsättningstillväxt 2017-2019 % | Direktavkastning % |

| Swedbank | 211.5 | 31.6 | 12.9 | 11.8 | 1.8 | 3.2 | 6.2 |

| SEB A | 101.6 | 33.0 | 13.4 | 11.8 | 1.6 | 3.9 | 5.4 |

| Nordea | 105.5 | 38.8 | 12.8 | 11.3 | 1.4 | 2.7 | 5.8 |

| Handelsbanken A | 125.3 | 21.2 | 15.9 | 14.2 | 1.8 | 4.0 | 4.0 |

| Danske Bank A/S | 241.8 | 40.4 | 12.6 | 11.6 | 1.5 | 3.2 | 3.7 |

| DNB ASA | 137.3 | 33.5 | 12.5 | 10.0 | 1.2 | 3.2 | 4.2 |

| Resurs | 56.2 | 11.1 | 9.1 | 1.8 | 8.8 | 5.3 | |

| Nordax | 49.9 | 15.1 | 12.1 | 10.2 | 2.6 | 8.7 | 3.2 |

| Genomsnitt | 30.5 | 12.9 | 11.3 | 1.7 | 4.7 | 4.7 | |

| Källa: SvD Börsplus/Factset | |||||||

| Definition | Aktiens totalavkastning 12 månader, inklusive utdelning | Börskurs delat på förväntad vinst per aktie för 2017 | Börskurs delat på förväntad vinst per aktie för 2019 | Börsvärde delat med bokfört eget kapital | Förväntad årlig tillväxt 2017-2019 | Senaste utdelning delat med dagens börskurs |

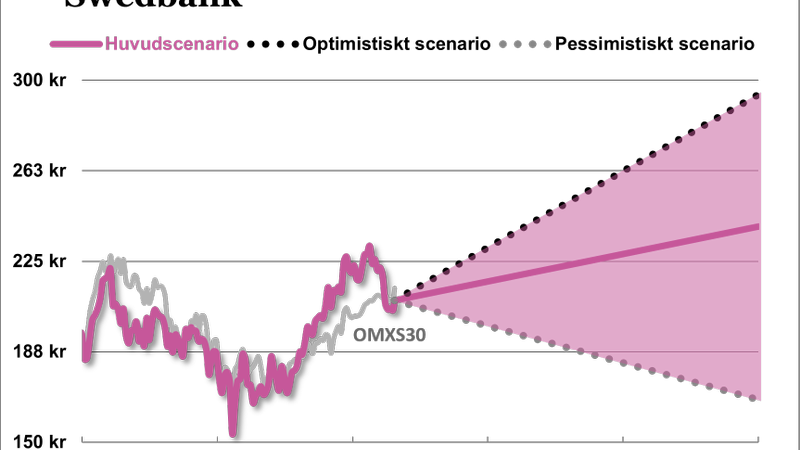

Historiskt har bankaktier legat som klistrade i P/e-talsintervallet 10–12 och nu kostar Swedbanks aktie alltså 12 årsvinster, i linje med sektorn. Banker framstår som väldigt billiga i relation till resten av börsen.

När vi värderar aktien så tycker vi man kan skissa på att p/e-talet faktiskt stiger till 14–15 gånger vinsten. Det är fortfarande klart under snittet för övriga börsen. Bankaktier som Swedbank har då en intressant uppsida. Det illustreras av grafiken ovan.

Bankernas tillväxt är visserligen åt nollhållet men det finns en stabilitet och vinstförmåga som vi tycker motiverar en mer ”obligationsliknande” värdering. Vi inser riskerna men tycker att gapet mot övriga börsen är för stor. Säg den bransch som inte har stora utmaningar att övervinna på 10 års sikt?

Direktavkastningen på 6,7 procent är en kudde som gör att man också kan sova ganska bra om natten som ägare i Swedbank.

| Swedbank | ||||

| Börskurs: | 208.80 | |||

| Antal aktier (miljoner): | 1 117 | |||

| Börsvärde: | 231 921 Mkr | VD | Birgitte Bonnesen | |

| Kärnprimärkapitalrelation | 24.2% | Styrelseordförande | Lars Idermark | |

| SvD Börsplus förväntningar | ||||

| 2016 | 2017E | 2018E | 2019E | |

| Omsättning | 41 635 | 41 232 | 42 533 | 43 875 |

| – Tillväxt | 10.7% | -1.0% | 3.2% | 3.2% |

| Rörelseresultat | 23 761 | 24 327 | 24 454 | 24 564 |

| – Rörelsemarginal | 57.1% | 59.0% | 57.5% | 56.0% |

| Resultat efter skatt | 19 539 | 18 978 | 19 077 | 19 163 |

| Vinst per aktie | 17.59 | 17.00 | 17.10 | 17.10 |

| Utdelning per aktie | 13.20 | 14.00 | 15.00 | 16.00 |

| Avkastning på eget kapital | 15% | 15% | 16% | 16% |

| P/E | 11.9 | 12.3 | 12.2 | 12.2 |

| EV/Sales | 5.6 | 5.6 | 5.5 | 5.3 |

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.