Analys Fastighet Svenska Nyttobostäder

Svenska Nyttobostäder siktar på miljardbestånd 2025

| SVENSKA NYTTOBOSTÄDER | |

| Börskurs: 160,00 kr | Börsvärde: 9 680 Mkr |

| P/E-tal 2025E: 42x | Belåningsgrad fastigheter: 71% |

| VD: Tommy Johansson | Ordförande: Emma Norburg |

Svenska Nyttobostäder (160 kr) är ett fastighetsbolag som bildats av bostadsutvecklaren ALM Equity. Ursprungligen för att hyra ut och förvalta en del av de hyresbostäder som bostadsutvecklaren färdigställt.

Nyligen tog bolaget in 20 Mkr från omkring 300 investerare med syftet att sprida ägarkretsen inför den särnotering på First North som nu skedde i onsdags. I transaktionen emitterades både stam- och preferensaktier till en total värdering om 3,5 miljarder kronor. Priset på stamaktien var 50 kronor.

ALM Equity är fortsatt största ägare i bolaget med omkring 60% av aktierna. VD sedan 11 augusti i år heter Tommy Johansson. Han har varit verksam inom fastighetsbranschen i 20 år primärt inom köpcentrum och retail med uthyrning, konceptualisering och fastighetsutveckling, men även kommersiell förvaltning och bostadsförvaltning. Sedan 2017 har han varit chef för affärsområdet Förvaltning inom ALM Equity.

Grunden för bolaget kan nästan helt och hållet sägas ha skapats i och med det miljardavtal som Svenska Nyttobostäder signerat med huvudägaren ALM Equity som motpart. Avtalet går ut på följande:

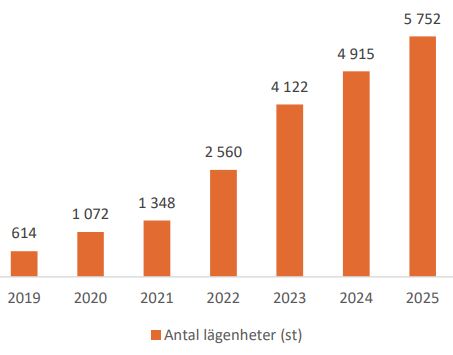

- Svenska Nyttobostäder förvärvar fastigheter med totalt 5 752 hyresbostäder för drygt 11,8 miljarder kronor.

- Fastigheterna tillträds vid färdigställande vilket sker löpande mellan nu och 2025.

- Prislappen per fastighet är redan nu förutbestämd. Bolaget tar därmed ingen bygg- eller utvecklingsrisk för de fastigheter som ännu inte är färdigställda.

- I genomsnitt köps fastigheterna till en direktavkastning om 5,1%. För prislappen på 11,8 miljarder kronor väntas man alltså få ett driftnetto på omkring 600 Mkr när fastigheterna är färdigställda 2025.

Grafiken nedan visar när de förvärvade fastigheterna väntas tillträdas. I dagsläget är 814 bostäder redan färdigställda och tillträdda. 1 586 bostäder är under uppförande. Resterande 3 352 har ännu inte byggstartats men har i samtliga fall lagakraftvunnen detaljplan på plats.

På ett sätt kan man beskriva det som att Svenska Nyttobostäder är ett fastighetsbolag som köps ”på termin”. Den som köper aktien idag får nämligen ett fastighetsbolag med förväntat driftnetto kring 600 Mkr för leverans år 2025. Intjäningsförmågan i närtid kommer vara ganska begränsad.

Det finns förstås också en del risker på vägen med det här något okonventionella upplägget. Dels tar Svenska Nyttobostäder risk på den allmänna prisnivån på fastighetsmarknaden då man bundit upp sig att köpa fastigheter till ett förutbestämt pris i förväg. Det kan visa sig bli antingen en bra eller dålig affär.

Gissningsvis bär också Svenska Nyttobostäder viss risk för förseningar längs vägen. En fastighet som inte är färdigställd kan ju inte levereras. Vi har inte uppfattat det som att Svenska Nyttobostäder har rätt till någon ersättning från ALM för eventuella förseningar – som ju inte är helt ovanliga i byggbranschen.

Det bedömda framtida driftnettot är en annan viktig komponent. Här måste göras antaganden om framtida hyresnivåer och kostnader där förutsättningar kan ändras mellan nu och då. Marknaden för hyresbostäder är dock relativt stabil med få vakanser.

Går allt enligt plan äger Svenska Nyttobostäder år 2025 ett bestånd om 5 752 hyresbostäder. Samtliga är belägna i Stockholmsregionen och då särskilt i Sollentuna och Bromma.

Majoriteten av dessa väntas hyras ut som någon form av ”specialboende”. Det kan exempelvis handla om personalbostäder för anställda inom landsting, försvar eller universitet. Eller bostäder som hyrs ut via kommunen till exempel för skyddat boende.

Det är en stor men lite hemlig marknad. Av det totala beståndet på drygt en miljon bostäder i Stockholms län bedömer man att uppåt 150 000 utgörs av bostäder som inte hyrs ut som vanliga hyresbostäder mot privata bostadsmarknaden.

Svenska Nyttobostäder konkurrerar in sig här i snabb takt. Nyckeln ligger mycket i att bolaget kan erbjuda små men välplanerade bostäder i bra lägen. På så sätt går det att få bra betalt per kvadratmeter men ändå erbjuda kunden en totalkostnad som minskar betydligt. Det är ett kundsegment som generellt är priskänsligt och som i många fall betalar stora belopp för mycket yta som kanske inte alltid behövs.

En fördel är också att den institution eller myndighet som hyr bostäderna bär vissa administrativa kostnader relaterade till underhåll och uthyrning. I samtal med Affärsvärlden menar ALM-koncernens VD Joakim Alm att Svenska Nyttobostäder bör klara att förvalta i princip hela den avtalade volymen om knappt 6 000 bostäder utan att öka administrationskostnaderna alls.

Tabellen nedan visar vår grova skiss av intjäningsförmågan kommande år. Vi antar här att snitträntan på lånen faller från nuvarande 3% till 2% över tid. De flesta fastighetsbolag med stor bostadsexponering betalar ytterligare några tiondelar mindre än så i dagsläget.

| Siffror i Mkr om inget annat anges | Antal tillträdda bostäder | Drift-netto | Admin-kostnader | Finans-netto | Förvaltnings-resultat | Preferens-utdelning | Stamägarnas vinst | Vinst per stamaktie |

| 2020 | 1 072 st | 124 | -20 | -57 | 47 | -37 | 10 | 0,20 kr |

| 2021 | 1 348 st | 186 | -21 | -80 | 85 | -63 | 22 | 0,40 kr |

| 2022 | 2 560 st | 320 | -23 | -119 | 178 | -111 | 67 | 1,10 kr |

| 2023 | 4 122 st | 435 | -24 | -142 | 269 | -149 | 120 | 2,00 kr |

| 2024 | 4 915 st | 518 | -25 | -152 | 340 | -177 | 163 | 2,70 kr |

| 2025 | 5 752 st | 600 | -26 | -149 | 425 | -193 | 232 | 3,80 kr |

Fastighetsförvärven kommer finansieras genom en kombination av preferensaktier och banklån. Huvudägaren ALM Equity har tillsammans med investerare åtagit sig att teckna preferensaktier för 3,9 miljarder. På detta kapital betalar bolaget 5% i preferenskupong. I tabellen ovan räknar vi med att nästan hela åtagandet nyttjas. Vinsten blir då drygt 3,80 kronor per stamaktie vilket ger ett P/E-tal på 42 för 2025 års vinstförmåga.

Om fastigheterna stiger i värde mellan nu och 2025 kan mängden emitterade preferensaktier bli lägre. Skulle fastighetsvärdena stiga med säg 10% räknar bolaget med att kunna låna nästan en miljard kronor mer i bank och emittera mindre preferensaktier i samma utsträckning. Det skulle öka stamägarnas vinst med ytterligare nästan 30 Mkr till en vinst om 4,30 kronor per stamaktie. P/E-talet faller då till 37 för 2025 års vinstförmåga.

Som jämförelse kan nämnas att renodlade bostadsbolag med riktigt säkra hyresbostäder som Heba eller John Mattson handlas kring 50 gånger 2020 års väntade vinst.

P/E-tal är dock inget vidare exakt mätetal för fastighetsbolag och det finns flera andra fastighetsbolag med mer högavkastande tillgångar som handlas kring 15-20 gånger vinsten. Vanligare är att värdera aktierna efter deras substansvärde. Det är svårbedömt i fallet Svenska Nyttobostäder som vid starten har ett eget kapital som nästan helt och hållet finansieras av preferensägarna.

Affärsvärldens slutsats

Just kapitalstrukturen med mycket lån och mycket preferenskapital är en risk att ta hänsyn till. Skulle räntorna stiga kraftigt eller de förvärvade fastigheterna minska i värde framöver riskerar kalkylen så som vi räknat här att sprängas. Men går allt enligt plan ger strukturen en stor hävstång på resultatet.

Det är helt klart ett kreativt upplägg och vi tycker satsningen på specialbostäder är mycket lovande. Gissningsvis kommer affären mellan Svenska Nyttobostäder och huvudägaren ALM Equity att utökas med fler bostäder framöver i takt med att bostadsutvecklaren förädlar projektportföljen och får fram fler lagakraftvunna detaljplaner. Man bör betrakta dessa två bolag som långsiktiga partners.

Aktien har dock under mycket tunn handel dragit iväg rejält och att betala kring 40 gånger 2025 års osäkra vinstbedömning lockar inte. Vi är neutrala till aktien på de här kurserna.

| Svenska Nyttobostäders tio största ägare | # stamaktier (mn) | # preferensaktier (mn) | Kapital | Röster |

| Alm Equity AB | 37,1 | 0,6 | 57,4% | 60,8% |

| Bengtssons Tidnings AB | 6,8 | 2,9 | 14,9% | 11,7% |

| Resona Holding AB | 3,2 | 0,4 | 5,5% | 5,3% |

| Andersson Company Holding AB | 1,8 | 1,1 | 4,4% | 3,1% |

| Batten AB | 2,8 | – | 4,3% | 4,7% |

| Thureda Gruppen AB | 1,4 | – | 2,1% | 2,2% |

| Kopparnäset AB | 1,3 | – | 2,0% | 2,2% |

| Cereza Plegar AB | 0,7 | – | 1,1% | 1,2% |

| Sydholmarna Kapitalförvaltning AB | 0,7 | – | 1,1% | 1,2% |

| Kungsgården Rådmansö Invest AB | 0,6 | – | 0,9% | 0,9% |

| Källa: Holdings | ||||

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.

Här hittar du alla analyser