Analys Toleranzia

Svårt vara intolerant mot Toleranzia

Toleranzia är ett litet läkemedelsutvecklingsbolag baserat i Göteborg. Aktien är sedan december 2015 noterad på Aktietorget. Bolaget utvecklar en plattformsteknologi som ska fungera som ett nytt sätt att skapa läkemedel för att behandla autoimmuna sjukdomar.

Läkemedel baserade på teknologin är ännu inte testade i människa, utan Toleranzia arbetar på att inleda de första kliniska studierna. Man har valt att fokusera på den ovanliga autoimmuna sjukdomen myastenia gravis (MG) för den första tillämpningen av plattformen. Om tekniken visar lovande resultat inom denna sjukdom finns potential inom stora sjukdomar som multipel skleros (MS), ledgångsreumatism (RA) och diabetes typ 1.

Verksamheten drivs delvis virtuellt, med viktiga funktioner i händerna på partners och med en personalstyrka på färre än tio personer; en erfaren ledningsgrupp finns dock på plats. Som ett rent utvecklingsbolag saknar Toleranzia intäkter.

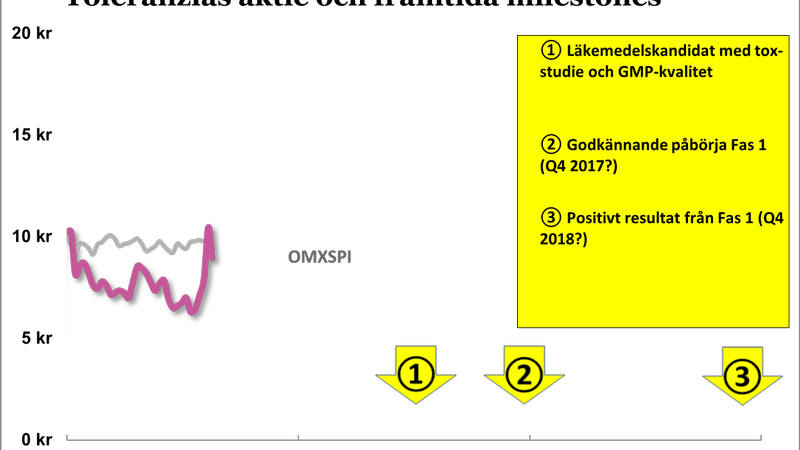

I fördjupningsanalysen nedan går vi till botten med hur vägen framåt ser ut för Toleranzia men huvuddragen beskrivs här i grafiken.

De milestones som beskrivs i grafiken är de som vi bedömer som viktigast till och med slutet av 2018. Ska man vara lite mer detaljerad så kan att-göra-listan se ut ungefär som följer:

- Patentgodkännande i USA (EU är klart)

- Publicera mer data som visar effekt

- Genomföra toxicitets- och säkerhetsstudie

- Ta fram läkemedelskandidat med så kallad GMP-kvalitet

- Lämna in ansökan om att påbörja studier i Fas 1

- Godkännande att påbörja studier i Fas 1

- Patientrekrytering och genomförande av studie i Fas 1

- Positivt resultat från Fas 1

Lyckas man med allt detta har man vittring på ett intressant läkemedel mot MG samt en option på möjligheten att ”plattformen” kan användas även mot andra och större sjukdomar. I tabellen nedan skissar vi på ungefär hur man grovt kan resonera kring värde på ett MG-läkemedel.

| Räkneexempel framtida produktvärde Myastenia Gravis | |

| Marknadsvärde (per år), miljarder USD | 1,5 |

| Genomsnittlig marknadsandel | 32% |

| Antal försäljningsår med patent | 10 |

| Antal försäljningsår utan patent | 5* |

| Royalty till Toleranzia | 15% |

| Maximalt produktvärde obeaktat risk, Mkr | 9 000** |

| *Försäljning efter patentutgång omräknat till helårsekvivalenter | |

| **Odiskonterat värde för Toleranzia över alla försäljningsår |

Vi landar i den grova siffran 9 miljarder kronor, givet en rad mycket osäkra antaganden. Detta grova bruttovärde är så klart förenat med extrem risk och vi skissar på att det i bästa fall är 10 procents chans att man når hela vägen fram. Skulle Toleranzia däremot klara av att beta av milstolparna i punktlistan ovan så ökar sannolikheten att lyckas. I tabellen nedan ser man hur värdet påverkas om bolaget från idag fram till 2018 klarar sin milstolpar och därmed, i vårt räkneexempel, förbättrar sina odds till 16 procent.

| Räkneexempel projektvärde Myastenia Gravis | Idag | 2018 |

| Antagen sannolikhet att nå maximalt produktvärde | 10% | 16% |

| Riskjusterat projektvärde, Mkr | 900 | 1 440 |

| Projektets nuvärde (r = 10%), Mkr | 277 | 589 |

| Framtida finansieringsbehov till 2018, Mkr | -20 | 0 |

| Hypotetiskt projektvärde, Mkr | 257 | 589 |

| Börsvärde, Mkr (maximal utspädning) | 97 |

Här framgår också att börsvärdet idag bara är 97 Mkr, baserat på en börskurs på 9,20 kronor per aktie. Detta inkluderar full utspädning från de teckningsoptioner som förfaller i Q4 i år och som ger en kassaförstärkning på 20–25 Mkr om börskursen håller sig ovanför 7,30 kronor per aktie.

Toleranzia säger sig klara affärsplanen hela vägen genom Fas 1 med dessa pengar samt befintlig kassa på 20 Mkr. Vi tror dock att man ska räkna med att det behövs ytterligare någon nyemission längs vägen. Inte för att vi har några specialkunskaper om Toleranzias situation utan för att det hör till vanligheterna att forskningsbolag drar över budget och att man som investerare bör räkna extra försiktigt med dessa bolag.

Den interaktiva grafiken nedan visar på hur ”bryggan” ser ut mellan framtida potentiella miljardvärden och vad projektet kanske kan värderas till idag.

Vi tycker detta ser ganska intressant, särskilt i kombination med att vi inte hittat några ”röda flaggor” eller varningslampor av den stort som är så vanligt i förhoppningsbolag. Tvärtom ger Toleranzia ett gediget intryck. Den ”realistiske drömmaren” kan se en fin uppsida om Toleranzia lyckas med hela Fas 1-resan och dessutom visar på möjligheter inom större sjukdomar än MG.

Detta är så klart inte SvD Börsplus huvudscenario men oddsen är ändå intressanta nog för att Toleranzia ska få ett köpråd i den mycket speciella kategorin förhoppningsbolag.

Skillnaden mellan förhoppningsbolag och värdebolag

SvD Börsplus har en naturlig dragning mot värdeaktier i allmänhet och allra helst växande kvalitetsbolag. Vi syftar här på bolag med en vinstgivande verksamhet som ökar i värde för varje dag i takt med stigande försäljning och intjänade vinster.

Men man måste variera kosten och därför skriver vi också gärna om helt andra typer av aktier där kategorin ”förhoppningsbolag” väl ligger allra längst från värdeaktierna.

Förhoppningsbolag är ingen nedsättande term utan beskriver bara att man i förhoppningsbolag lever på hoppet (och aktieägarnas pengar).

Man vet inte förrån långt senare om verksamheten här och nu har varit värdeskapande eller bara ett steg på vägen mot grusade förhoppningar.

Skillnaden är stor mot typiska värdebolag där man varje kvartal ser robusta bevis på värdeskapande här och nu i form av försäljning, kassaflöden och betalningsvilliga kunder.

När det gäller förhoppningsbolag saknas dessa inslag, vare sig vi ser på forskningsbolag, gruvprospektering eller något annat.

Hoppet om motsatsen – miljardgenombrottet – är den låga som håller igång finansieringsbrasan. SvD Börsplus har en försiktig grundinställning till förhoppningsbolag men ibland hittar vi några favoriter.

Läs fördjupad analys

Produkten

Autoimmuna sjukdomar orsakas av att patientens eget immunförsvar angriper kroppsegna ämnen och förstör dem, som om de vore främmande och skadliga. De autoimmuna sjukdomarna är kroniska och det saknas ännu läkemedel som kan lösa grundproblemet – att patientens immunförsvar gör detta misstag.

Toleranzia har en teknologi man hoppas ska kunna åstadkomma detta: att träna om immunförsvaret så att det korrigerar sitt misstag och slutar de missriktade angreppen och åter tolererar det kroppsegna ämnet. Om denna teknik visar sig fungera i praktiken och sakna allvarliga biverkningar, är den uppenbart av mycket stort värde.

Den första satsningen på att tillämpa forskningsinsikterna bakom plattformen är en läkemedelskandidat för den ovanliga autoimmuna sjukdomen MG. Produkten innehåller tre delar: en målsökande del, en sjukdomsspecifik del och det unika protein som ska åstadkomma toleransen. Data finns som visar att samma struktur kan användas för att på ett mycket specifikt sätt behandla andra autoimmuna sjukdomar; man byter ut den sjukdomsspecifika komponenten.

Utvecklingsstatus

Toleranzia befinner sig ännu i pre-klinisk fas; den första läkemedelskandidaten har inte prövats på människor. Bolaget arbetar nu med att få på plats de byggstenar som behövs för att få godkänt för att gå in i klinisk fas. Utmaningen har tre delar. Den första är att visa data från labb-experiment som gör att det är värt riskerna att gå vidare till studier i människor. Det andra är så kallade toxicitets- och säkerhetsstudier; att genom djurstudier visa att läkemedelskandidaten sannolikt inte är farlig för människor, i planerad dos. Den tredje är att kunna producera en ren och stabil version av läkemedelskandidaten på ett godkänt sätt, så kallad GMP-kvalitet.

Toleranzia har tidigare visat deldata från studier på möss med MG som visar god effekt av behandlingen. Dessa data är dock inte uppvisade i sin helhet, i väntan på att de kan publiceras akademiskt. Det går därför inte att bedöma hur starka dessa data är. Förra veckan publicerade bolaget nya data från en annan studie där celler från mänskliga MG-patienter behandlats. Den visade dock bara att cellerna reagerade som önskat på den peptid Toleranzia tänker bygga in i sin produkt; inte på en behandlingseffekt. Bolaget uppger att det kommer finnas färdiga data att möta de regulatoriska kraven om ett år, i Q3 2017.

Toxicitetsstudierna planeras att starta under Q4 2016 och förväntas vara klara under Q2 2017, enligt bolagets egna planer.

Det är ännu inte beslutat hur Toleranzias produkt kan sättas in – om det ska bli något som sprayas in i näsan, eller ges med spruta, eller läggs under tungan. Men bolaget räknar med att ha löst detta och tagit fram en process för att tillverka produkten storskaligt i början av 2017.

Toleranzia siktar på att klara av dessa tre steg under det närmaste året. Bolaget räknar med att få godkänt att starta en Fas I/IIa studie i slutet av 2017. Man vill dock inte kommunicera en tidsplan för när data från en sådan studie skulle kunna presenteras. Vår bedömning är att även om allt går bra kommer det inte ske förrän i början av 2019. Goda data från en sådan studie betyder bara att produkten inte är farlig för människor och att man kommit fram till i vilken dos den bör ges. I och med att redan den första studien genomförs direkt på patienter och inte på friska frivilliga finns en möjlighet att, förutom att visa på säkerhet, även finna en ”signal” om att läkemedelskandidaten faktiskt har effekt. Effekten ska dock vidare bevisas i en Fas II-studie, som tar längre tid, kostar mer pengar och har större risk att misslyckas. Det är mycket arbete kvar.

Om det visar sig att Toleranzias pre-kliniska paket är starkt nog att få godkänt att starta en Fas I/IIa studie i MG finns det också mer att göra inom andra, större, autoimmuna sjukdomar. Arbetet med att ta fram andra produkter från samma plattform får sannolikt fart om MG-produkten lyckas gå vidare.

Marknaden

Marknaden för Toleranzias teknologi måste bedömas i två delar; endast MG och övriga autoimmuna sjukdomar. MG-marknaden är liten. Marknaden för effektiva läkemedel inom autoimmuna sjukdomar som RA, MS och typ 1 diabetes är enorm.

Toleranzia bedömer själva att det framöver kommer att finnas ungefär 75 000 patienter med måttlig eller allvarlig MG i USA och i Europa. Andra källor ger lägre siffror, men det beror mycket på om man tror sjukvården kommer att bli bättre på att ställa MG-diagnosen eller inte. Helt klart är att det är en liten patientgrupp. Prisnivån blir då avgörande. Här räknar Toleranzia med 40 000 dollar per patient och år. Det är mycket pengar men inte orimligt för ett särläkemedel, åtminstone i USA. Vi antar istället 30 000 dollar och ett lägre pris i Europa. En framtida prisbild kommer att påverkas mycket av eventuella framtida nya konkurrenter. Det finns ett bolag vid namn CuraVac som utvecklar en MG-produkt med vissa likheter med Toleranzias. Skulle den lanseras med framgång undermineras Toleranzias prisättningsposition radikalt. En annan stor fråga är om behandlingen förväntas vara långvarig, som sjukdomen, eller om produkten väntas bli så bra att behandlingen kan avslutas, med en frisk patient. Det är egentligen för tidigt att spekulera kring detta, men vi nämner det för att visa osäkerheten i beräkningarna. Vårt resonemang redovisas i räkneexemplet nedan.

Slutsatsen blir att totalmarknaden för en framgångsrik MG-produkt är i storleksordningen en miljard dollar årligen. Med en stark partner som når 25 procent av marknaden och en royalty på 15 procent skulle det kunna bli intäkter för Toleranzia på 300 miljoner kronor per år. Om bolaget lyckas ta fram en MG-produkt är denna marknad stor nog att skapa stora vinster för ett litet bolag som Toleranzia.

Vi utvecklar inte en bedömning av marknaden för en effektiv behandling av de stora autoimmuna sjukdomarna. Det räcker med att konstatera att en ny och lovande läkemedelskandidat inom någon av dessa sjukdomar har mycket stort värde, redan som kandidat. Nyckelordet är lovande; Toleranzias plattform måste bevisa sig mer inom MG innan något värde finns inom andra indikationer.

Toleranzias affärsmodell

Toleranzia tillämpar en klassisk affärsmodell för ett litet utvecklingsbolag inom läkemedelsindustrin: utveckla en läkemedelskandidat och ta den genom en Fas I/IIa studie, därefter hitta en partner som kan vara med och bidra med den finansiering, expertis och säljkraft som behövs för den långa vandringen till ett godkännande och marknaden.

Upplägget är klassiskt, men det finns några punkter att utvärdera. Först, varför MG? Toleranzia har valt att satsa på MG-marknaden först, trots att det är en liten marknad jämfört med andra områden där de säger sig också ha lovande data. MG valdes för att kunna få särläkemedelsstatus, vilket gör det något enklare och snabbare att nå status som godkänt läkemedel. Ett annat skäl är att sjukdomsmekanismen bakom MG är väl förstådd, vilket gör det enklare att utforma målpeptiderna. Båda anledningarna verkar kloka och riskminimerande.

För det andra, är det en plattform eller en produkt? Alla vill utveckla en plattform; det är mer värdefullt än bara en produkt. Men Toleranzias teknologi är ännu oprövad; bara när en lovande läkemedelskandidat finns att visa upp blir plattformen intressant. Men det kan sägas ske redan när en Fas I/IIa studie inleds, vilket kan vara relativt snart. Om Toleranzia då kan få igång samarbeten med stora läkemedelsbolag inom andra indikationer så vore det en mycket stark värdeskapare.

Den tredje punkten att fundera på kring affärsmodellen är hur Toleranzia väljer att använda partners. Liksom många små utvecklingsbolag är man nära knutna till ett universitet och dess forskning, i detta fall i Göteborgs. Men bolaget har också kontrakterat ett litet franskt konsultbolag för att leda arbetet med att få regulatoriskt godkännande att gå in i klinik. Det betyder att ett mycket stort ansvar ligger på denna partner. Vi tolkar detta positivt. Toleranzia tycks ta utmaningarna kring att sammanställa det regulatoriska paketet och göra det pre-kliniska arbetet väl på stort allvar och investerar i expertis, utan att bygga en stor organisation. Att ett seriöst, om än litet, konsultbolag tar på sig uppdraget kan tolkas som att de data som finns idag är rimligt solida.

Naturligtvis bygger affärsmodellen på att bolaget har säkrat patenträttigheterna till sin plattform. Här är Toleranzia inte helt hemma. Patentansökan är ännu inte godkänd i USA.

Toleranzias ägare, finansiering och aktie

Ägare och ledning

Toleranzia grundades så sent som 2012, men arbetet startade i praktiken 2007, utifrån forskningsresultat från professor Nils Lycke vid Göteborgs universitet. Det är fortfarande GU Ventures och professor Lycke, genom bolag, som är de viktigaste ägarna i bolaget, med tillsammans knappt 40 procent av aktierna och dominans i styrelsen. Det finns inga andra starka ägare med finansiell och life science karaktär i bolaget.

Charlotte Fribert är sedan några månader VD för Toleranzia; hon var tidigare bolagets COO. Fribert har en bakgrund som verkar lämplig för uppdraget – hon var bland annat med som grundare och VD för ett Paris-baserat vaccin-utvecklingsbolag som 2011 såldes till ett något större amerikanskt bolag. Ledningen har hittills valt en tämligen återhållsam ton i kommunikationen till aktiemarknaden.

Finansiering

Toleranzia noterades på Aktietorget i december 2015. I samband med noteringen tog man in cirka 20 miljoner kronor. Kostnaderna under Q1 var knappt 1,5 miljoner kronor och bolaget hade vid mars månads utgång cirka 21 miljoner kronor i kassan. Den plan som har kommunicerats är att detta kapital räcker fram till ett godkännande för Fas I/IIa studie, alltså till slutet av 2017. Det verkar inte omöjligt, och sänker risknivån avsevärt.

I samband med noteringen skapades också ett teckningsoptionsprogram. Varje TO ger rätt till en ny aktie. Teckningskursen kommer att ligga mellan 7,30 och 9,50 kronor och beräknas som 70 procent av aktiens kurs under 20 dagar före teckningsperioden. Teckning med stöd av teckningsoptionerna kan ske under perioden 16 november till 7 december 2016. Om alla TO tecknas säkrar Toleranzia drygt 25 miljoner kronor. Den kommunicerade planen är att detta ska vara tillräckligt för att genomföra en Fas I/IIa studie. Med dagens aktiekurs är TO-programmet i gott skick och finansieringshorisonten ser därmed tämligen god ut för Toleranzia.

Aktien

Toleranzia-aktien började sin tillvaro på Aktietorget i december 2015 på runt 9 kronor. Den nådde snabbt 11 kronor för att sedan dala ner till drygt 6 kronor vid midsommar. Det motsvarade ett bolagsvärde på cirka 50 miljoner kronor. Men under sommaren har aktien utvecklats väl, driven av nyheter kring forskningsuppdateringar. Aktien stängde förra veckan på drygt 10 kronor och ett bolagsvärde på drygt 80 miljoner kronor.

Kommentera artikeln

I samarbete med Ifrågasätt Media Sverige AB (”Ifrågasätt”) erbjuder Afv möjlighet för läsare att kommentera artiklar. Det är alltså Ifrågasätt som driver och ansvarar för kommentarsfunktionen. Afv granskar inte kommentarerna i förväg och kommentarerna omfattas inte av Affärsvärldens utgivaransvar. Ifrågasätts användarvillkor gäller.

Grundreglerna är:

- Håll dig till ämnet

- Håll en respektfull god ton

Såväl Ifrågasätt som Afv har rätt att radera kommentarer som inte uppfyller villkoren.